Die Zentralbanken werden auf die Probe gestellt

Der jüngste Anstieg der Anleiherenditen ist der erste Test, der zeigen wird, wie entschlossen die Zentralbanken sind, ihre entgegenkommende Geldpolitik beizubehalten, wenn sich der Konjunkturausblick verbessert. Wir rechnen damit, dass die FED weiterhin gemässigt agiert und möglicherweise die Dauer ihrer Anleihekäufe erhöht. Die EZB könnte bereits am 11. März ihre Anleihekäufe ausweiten.

Die tägliche Zahl neuer Fälle hat sich in den USA auf rund 200 Fälle pro eine Millionen Einwohner stabilisiert, während in Grossbritannien die neuen Fälle auf unter 150 pro eine Millionen Einwohner zurückgegangen sind. In den USA sind die Krankenhauseinweisungen deutlich gefallen: Die Zahl der Krankenhausaufenthalte aufgrund von COVID-19 liegt derzeit erfreulicherweise unter den Spitzenwerten von April und Juli 2020. In Europa beginnen die Infektionszahlen dagegen erneut zu steigen – besonders in Italien, wo die tägliche Zahl neuer Fälle von 200 pro 1 Millionen Einwohner in den letzten beiden Wochen auf 275 geklettert ist. Auch in Frankreich nehmen die Infektionsraten und die Zahl der Patienten auf Intensivstationen zu. Die französischen Behörden könnten am Donnerstag neue Einschränkungen in einzelnen Regionen ankündigen. Das wichtigste Gegenargument für eine Aufhebung ist das Risiko, dass die Impfungen nur unzureichend gegen die neuen Varianten des Virus wirken. Aufgrund dieser Varianten könnte der internationale Reiseverkehr weiterhin eingeschränkt bleiben, womit sich die Konjunkturerholung verzögern würde, da die Länder mit der Wiedereröffnung vorsichtig sind.

Rentenmärkte als Test für die Zentralbanken

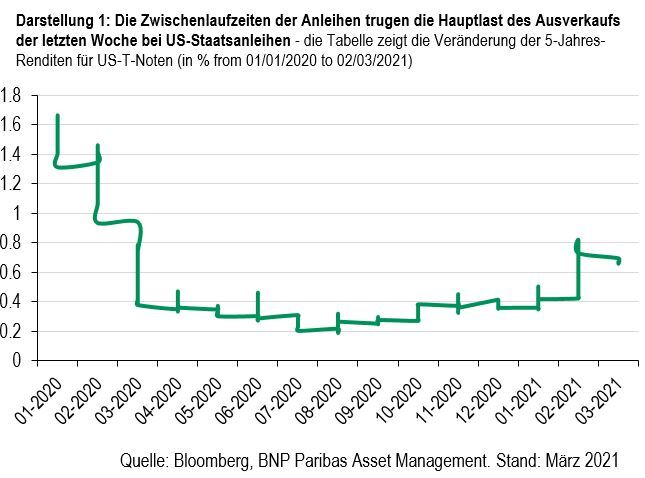

Der Anstieg der Anleiherenditen beschleunigte sich letzte Woche nach einer schwachen US-Staatsanleiheauktion. Die Rendite zehnjähriger US-Treasuries erreichte ganze 1,61 %, bevor sie zum 3. März auf rund 1,45 % zurückging. FED Gouverneur Lael Brainard kommentierte am Dienstag die Volatilität des US-Staatsanleihemarktes mit folgenden Worten: «Ich verfolge die Entwicklung der Märkte aufmerksam – bestimmte Entwicklungen der letzten Woche sowie deren Schnelligkeit sind mir besonders aufgefallen. Ich würde mir Sorgen machen, wenn ungeordnete Bedingungen oder eine anhaltende Straffung der Finanzierungsbedingungen zu beobachten wären, die die Fortschritte beim Erreichen unseres Ziels verlangsamen würden.»

Lael Brainard, FED GouverneurIch verfolge die Entwicklung der Märkte aufmerksam – bestimmte Entwicklungen der letzten Woche sowie deren Schnelligkeit sind mir besonders aufgefallen.

Die Botschaft der FED ist zurückhaltend, aber nuanciert – denn sie besagt, dass die steigenden Renditen das Vertrauen des Marktes in den Konjunkturausblick zeigen. Gleichzeitig haben die Entscheidungsträger der FED ihre geldpolitische Haltung neu formuliert; sie stellen die Geduld in den Vordergrund und betonen, dass die Messlatte für eine geldpolitische Straffung hoch angelegt ist. Das steht jetzt im Kontrast zu dem, was am kurzen Ende der Renditekurve eingepreist ist. Der Markt für Zinsfutures geht derzeit von knapp weniger als fünf Zinserhöhungen der FED um insgesamt 125 Basispunkte bis Ende 2024 aus, die Anfang 2023 beginnen dürften. Während des jüngsten Neubewertung der US-Staatsanleihen verzeichnete der fünfjährige Laufzeitenbereich der realen und nominalen Kurven eine Underperformance. Sowohl die Renditekurven als auch die Break-even-Inflationskurven sind flacher geworden. Zusammenfassend hat sich die Aufmerksamkeit des Rentenmarktes von einer Reflation der US-Volkswirtschaft auf Zinserhöhungen (und eine Drosselung der quantitativen Lockerung) verlagert. Sollte der Markt bei dieser Sichtweise bleiben, könnte das die Bewertungen der RIsky Assets infrage stellen.

In den USA besteht weiterhin das Risiko einer zunehmenden Inflation, aber ein gleichzeitiger Anstieg von Break-even-Raten und Realrenditen wäre mit einem besseren Konjunkturausblick vereinbar und somit nicht unbedingt negativ für riskante Anlagen. Während höhere Zinsen gleichbedeutend sind mit einer höheren Diskontierung der Unternehmensgewinne, stehen sie auch für stärkeres Wachstum und höhere Inflation. In der Vergangenheit konnte dieser Vorteil bisher alle finanziellen Beeinträchtigungen aufwiegen.

Die EZB ist beunruhigt durch den Zinsanstieg, was eine Erhöhung ihrer Anleihekäufe wahrscheinlicher macht. Die Herausforderung ist für die EZB grösser, weil der Zinsanstieg in der Eurozone eher einem Übertragungseffekt aus den USA, als einer besseren Konjunktur in der eigenen Region zu verdanken ist. Das zeigt sich an den niedrigeren Inflationserwartungen, die nicht zu den erwarteten Zinserhöhungen passen.

Andrew Craig, BNP Paribas Asset ManagementWir sind davon überzeugt, dass die EZB ihre Massnahmen – höchstwahrscheinlich in Form erhöhter Anleihekäufe – lieber zu früh als zu spät ergreifen wird. Der jüngste Renditeanstieg ist eindeutig eine Herausforderung für die Entschlossenheit der EZB, ihre entgegenkommenden Finanzierungsbedingungen aufrecht zu erhalten.

Wir sind daher davon überzeugt, dass die EZB ihre Massnahmen – höchstwahrscheinlich in Form erhöhter Anleihekäufe – lieber zu früh als zu spät ergreifen wird. Der jüngste Renditeanstieg ist eindeutig eine Herausforderung für die Entschlossenheit der EZB, ihre entgegenkommenden Finanzierungsbedingungen aufrecht zu erhalten. Möglicherweise wird die EZB ihre Entschlossenheit zeigen, indem sie ihre Anleihekäufe im Rahmen des Pandemic Emergency Purchase Programme (PEPP) erhöht. Das Risiko ist, dass hierfür eine ausdrückliche Entscheidung des Regierungsrats erforderlich sein könnte. Die Entscheidung würde ggf. bei der Sitzung am 11. März fallen.