Zehn Jahre Brexit: Was vom grossen Versprechen übrig blieb

Am 23. Juni 2016 stimmte Grossbritannien für den EU-Austritt. Eine Dekade später fällt die Bilanz ernüchternd aus: schwächeres Wirtschaftswachstum, ein abgewertetes Pfund und ein Aktienmarkt mit Bewertungsabschlag.

«Take back control» – mit diesem Versprechen gewann das Leave-Lager vor zehn Jahren die Brexit-Abstimmung mit 52 zu 48 Prozent. Zurückgewinnen wollte man die Kontrolle über Zuwanderung, Gesetze und Handelspolitik. Der formelle Austritt aus der EU folgte am 31. Januar 2020.

Luca Liebi, Anlage-Experte, VZ VermögensZentrumEine 2025 veröffentlichte Studie schätzt, dass das britische Bruttoinlandprodukt (BIP) pro Kopf heute 6 bis 8 Prozent tiefer liegt, als es ohne Brexit der Fall wäre.

Die Jahre danach waren von aussergewöhnlichen Belastungen wie der Covid-Pandemie, der Energiekrise und dem weltweiten Zinsanstieg geprägt. 10 Jahre nach dem Referendum lässt sich die wirtschaftliche Entwicklung dennoch ausreichend beurteilen - und es zeichnet sich ein klares Bild ab: Der Brexit hat die britische Wirtschaft nachhaltig belastet.

Die Wirtschaft: Ein schleichender statt abrupter Schaden

Die unmittelbar nach dem Referendum befürchtete Rezession blieb aus. Stattdessen wirkt der Brexit wie ein dauerhafter Bremsklotz für die Wirtschaft. Eine 2025 veröffentlichte Studie schätzt, dass das britische Bruttoinlandprodukt (BIP) pro Kopf heute 6 bis 8 Prozent tiefer liegt, als es ohne Brexit der Fall wäre. Auch das Office for Budget Responsibility erwartet langfristig eine um rund 4 Prozent niedrigere Produktivität. Gleichzeitig liegen die Warenexporte schätzungsweise 15 Prozent unter dem Niveau, das ohne Brexit zu erwarten gewesen wäre.

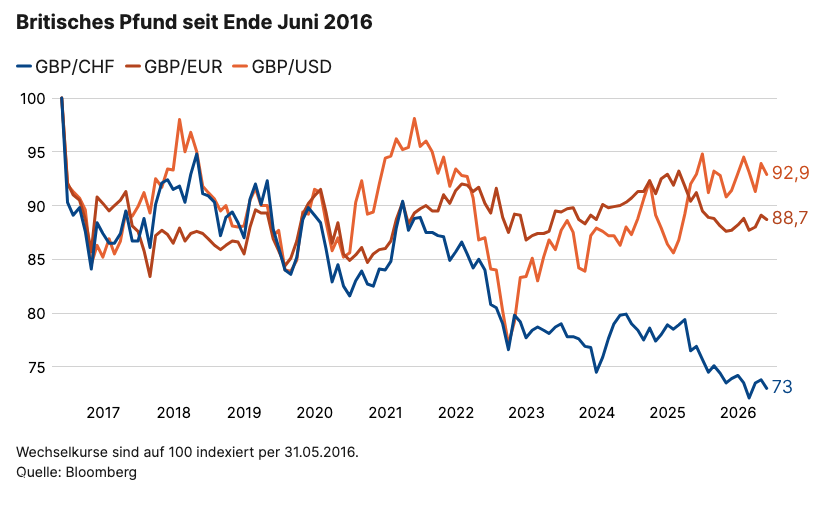

Ein besonders sichtbarer Gradmesser der Brexit-Folgen ist die Entwicklung des britischen Pfunds. Die Daten zeigen klar: Die anfängliche Schockreaktion nach dem Referendum im Juni 2016 war massiv und konnte bis heute nur teilweise aufgeholt werden. Seit dem Brexit hat das Pfund gegenüber dem Schweizer Franken rund 27 Prozent an Wert verloren. Gegenüber dem Euro beträgt das Minus rund 11 Prozent, gegenüber dem US-Dollar etwa 7 Prozent.

Politische Instabilität als Dauerzustand

Die Herausforderungen des Brexit zeigen sich auch in der Regierungsspitze. Seit dem Referendum hat sich der politische Führungswechsel deutlich beschleunigt. Innerhalb eines Jahrzehnts folgten gleich mehrere Regierungschefs: Theresa May (Juli 2016 – Juli 2019), Boris Johnson (Juli 2019 – September 2022), Liz Truss (2022, nur 49 Tage), Rishi Sunak (Oktober 2022 – Juli 2024) und zuletzt Keir Starmer (seit Juli 2024, Rücktritt Juni 2026). Mit Starmers Rücktritt dürfte Grossbritannien schon bald den siebten Premierminister seit dem Referendum erhalten. Für Anleger ist jedoch weniger der häufige Führungswechsel entscheidend als die Reaktion der Finanzmärkte. Diese nahmen den jüngsten Rücktritt weitgehend gelassen auf. Politische Unsicherheit gilt inzwischen als Teil der Normalität und ist in den Bewertungen britischer Vermögenswerte weitgehend eingepreist. Entsprechend verlangen Investoren heute eine höhere Risikoprämie für britische Anlagen.

Aktienmärkte: Grossbritannien bleibt zurück

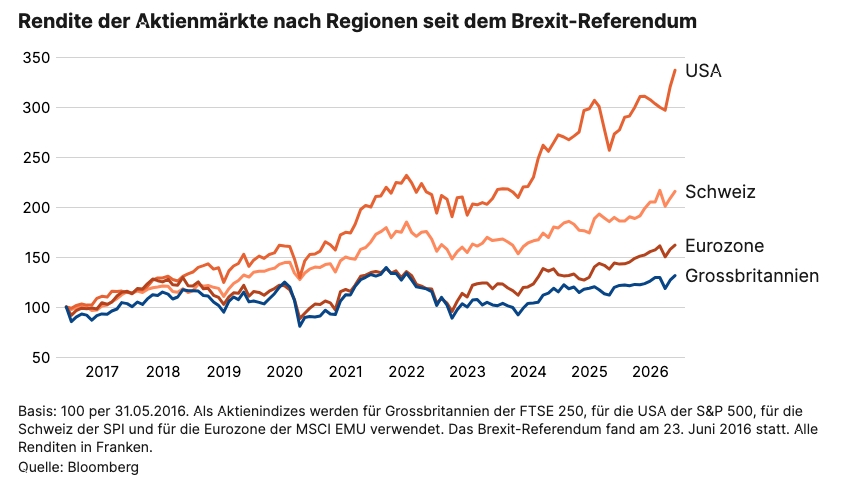

Auch an den Aktienmärkten zeigt sich die wirtschaftliche Entwicklung. Seit dem Referendum im Juni 2016 entwickelten sich britische Aktien deutlich schwächer als ihre internationalen Pendants. In Schweizer Franken gerechnet legte der breite britische Aktienmarkt (FTSE 250) lediglich um 31 Prozent zu. Zwar erzielten Anleger damit eine positive Rendite, im internationalen Vergleich fällt diese jedoch deutlich zurück.

Im gleichen Zeitraum gewannen Aktien der Eurozone 62 Prozent und Schweizer Aktien 116 Prozent an Wert. US-Aktien erzielten sogar eine Rendite von rund 237 Prozent.

Tiefe Bewertung als Ausdruck höherer Risiken

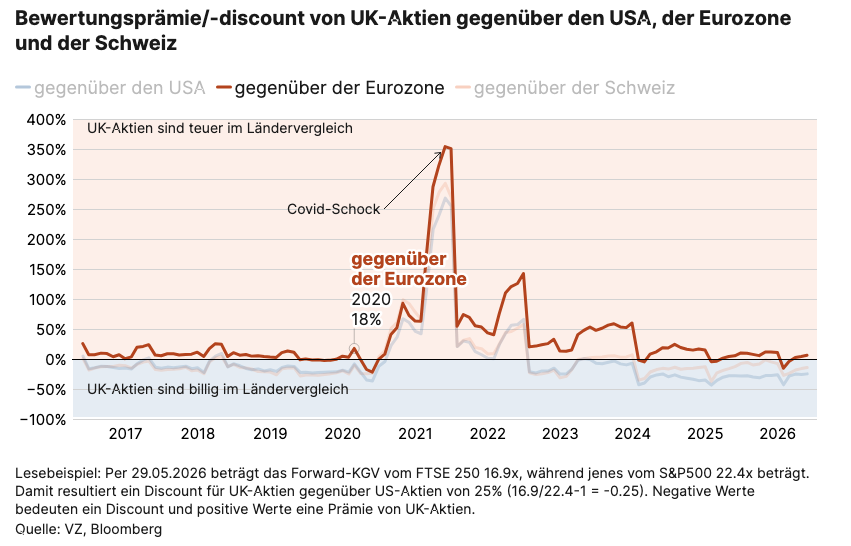

Noch aussagekräftiger als die Kursentwicklung ist die Bewertung des Aktienmarktes. Diese lässt sich unter anderem anhand des Kurs-Gewinn-Verhältnisses (KGV) beurteilen. Das KGV eines Index zeigt, wie viel Anleger bereit sind für einen Franken Gewinn zu bezahlen – nicht für eine einzelne Firma, sondern für den Markt als Ganzes. Ein KGV von 13 bedeutet beispielsweise, dass der Markt mit dem 13-fachen Jahresgewinn der enthaltenen Firmen bewertet ist. Bleiben die Gewinne konstant, dauert es theoretisch rund 13 Jahre, bis der Kaufpreis durch die Unternehmensgewinne verdient ist. Gemessen am KGV war der britische Markt im Jahr 2016 höher bewertet als der europäische Markt (exklusive Grossbritannien): Anleger zahlten eine Prämie von 26 Prozent gegenüber Aktien der Eurozone.

Zehn Jahre später hat sich das Bild leicht verändert. Britische Aktien werden gegenüber europäischen Titeln nur noch mit einem Aufschlag von rund 6 Prozent bewertet. Gegenüber dem US-Aktienmarkt beträgt der Bewertungsabschlag sogar rund 25 Prozent – allerdings auch deshalb, weil amerikanische Aktien historisch hoch bewertet sind. Der markante Ausschlag im März 2021 ist vor allem auf den starken Einbruch der Gewinnerwartungen bei britischen Binnenunternehmen zurückzuführen. Dieser wirkte sich beim Forward-KGV stärker aus als in anderen Märkten.

Fazit

Zehn Jahre nach dem Brexit zeigt sich damit ein differenziertes Bild: Zwar hat das Vereinigte Königreich wirtschaftlich an Dynamik verloren, doch ein Grossteil dieser Schwäche ist an den Kapitalmärkten bereits in den Bewertungen reflektiert. Britische Aktien erscheinen heute auf den ersten Blick günstig. Die tiefen Bewertungen sind jedoch weniger Ausdruck einer Fehlbewertung als vielmehr eine Entschädigung für die weiterhin erhöhten Risiken. Dies zeigt sich auch an der im internationalen Vergleich höheren länderspezifischen Risikoprämie (Country Risk Premium). Gerade weil Anleger für diese Risiken eine höhere Rendite verlangen, können die tiefen Bewertungen langfristig auch höhere erwartete Erträge widerspiegeln.