Zeichen eines Inflationsrückgangs mehren sich – aber vorerst nur in den USA

Während in den USA der Höchstpunkt der Kerninflation wohl schon erreicht wurde, scheint die Rezession in der Euro-Zone kaum vermeidbar.

Nach starken Korrekturen im September haben die meisten Anlagekategorien im Oktober eine positive Preisentwicklung ausgewiesen. Dies gilt insbesondere für die Aktienmärkte, welche auf globaler Basis um mehr als 6% zugelegt haben. Die depressive Anlegerstimmung der letzten Monate war der Haupttreiber dieser Erholung, welche noch nicht zu Ende gegangen ist. Der grosse Gewinner des Monats war aber der Erdölpreis, welcher um etwa 10% zulegte. Der Entscheid der OPEC und seines wichtigsten Mitglieds Saudi-Arabien, die Produktion zu reduzieren, hat dabei eine bedeutende Rolle gespielt.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementAuch in den europäischen Ländern wird die Inflation im nächsten Jahr rückläufig sein. Der Rückgang wird aber später als in den USA einsetzten.

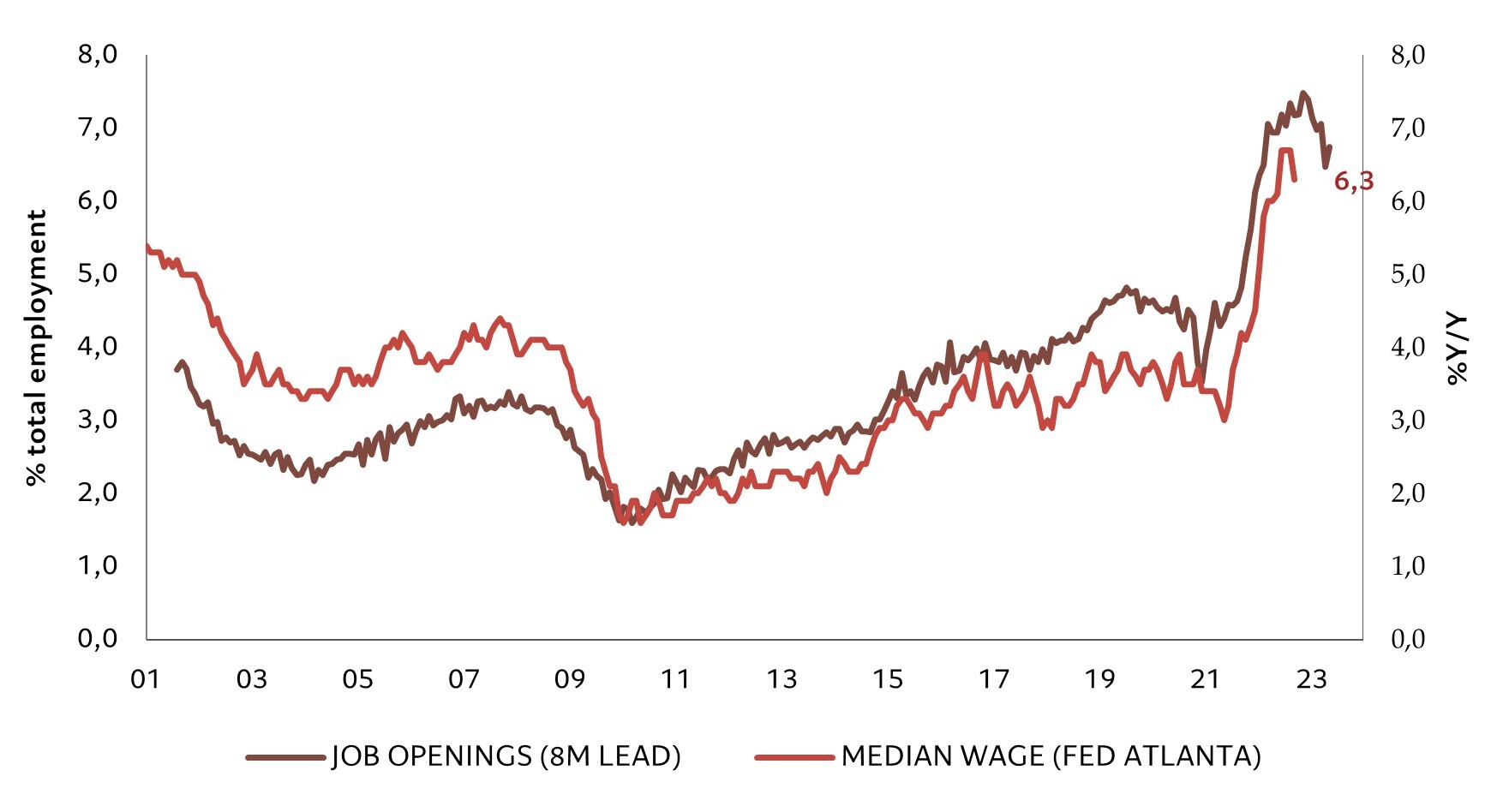

Der US-amerikanische Arbeitsmarkt zeigt erste Zeichen der Schwäche

Nach den ersten zwei Quartalen mit negativem Wachstum ist die US-Volkswirtschaft im dritten Quartal um 2.6% annualisiert gewachsen. Diese Zahl ist aber weniger gut als dies auf den ersten Blick den Eindruck macht. Der stark positive Beitrag des Aussenhandels sowie die hohen Staatsausgaben haben dieses Resultat möglich gemacht. Der Konsum sowie die Investitionen neigen weiterhin zur Schwäche und zeigen, dass die restriktivere Geldpolitik zunehmend die Wirtschaft schwächt. Während die Nachfrage nach Gütern rückläufig ist, bleibt die Nachfrage nach Dienstleistungen, wenn auch weniger als im Vorquartal, relativ robust. Dies hat mit dem Nachholbedarf für einige Dienstleistungen nach der langen Covidphase wie auch mit dem Abbau der vorhandenen Ersparnisse zu tun. Die bisher gute Entwicklung des Arbeitsmarktes hat den Konsumenten das Vertrauen gegeben, ihre Ersparnisse recht stark einzusetzen. Zwar sind die Löhne im Durchschnitt weniger stark gestiegen als die Gesamtinflationsrate, folglich sind die Realeinkommen rückläufig, jedoch die Tatsache, dass im letzten und in diesem Jahr viele neue Arbeitsplätze geschaffen wurden, erlaubte die Reduktion der Ersparnisse. Nun sieht es in den letzten Monaten danach aus, als ob die Anzahl neugeschaffener Arbeitsplätze rückläufig wäre (Grafik 1).

Grafik 1: Anzahl neugeschaffener Jobs lässt nach

Das führt zwar nicht unmittelbar zu mehr Arbeitslosen, da immer noch viele Jobs vorhanden sind, wird aber das nominelle Lohnwachstum bremsen und zu einem späteren Zeitpunkt im nächsten Jahr zu einer realen Abkühlung des Arbeitsmarktes führen.

Zeichen eines Inflationsrückgangs mehren sich

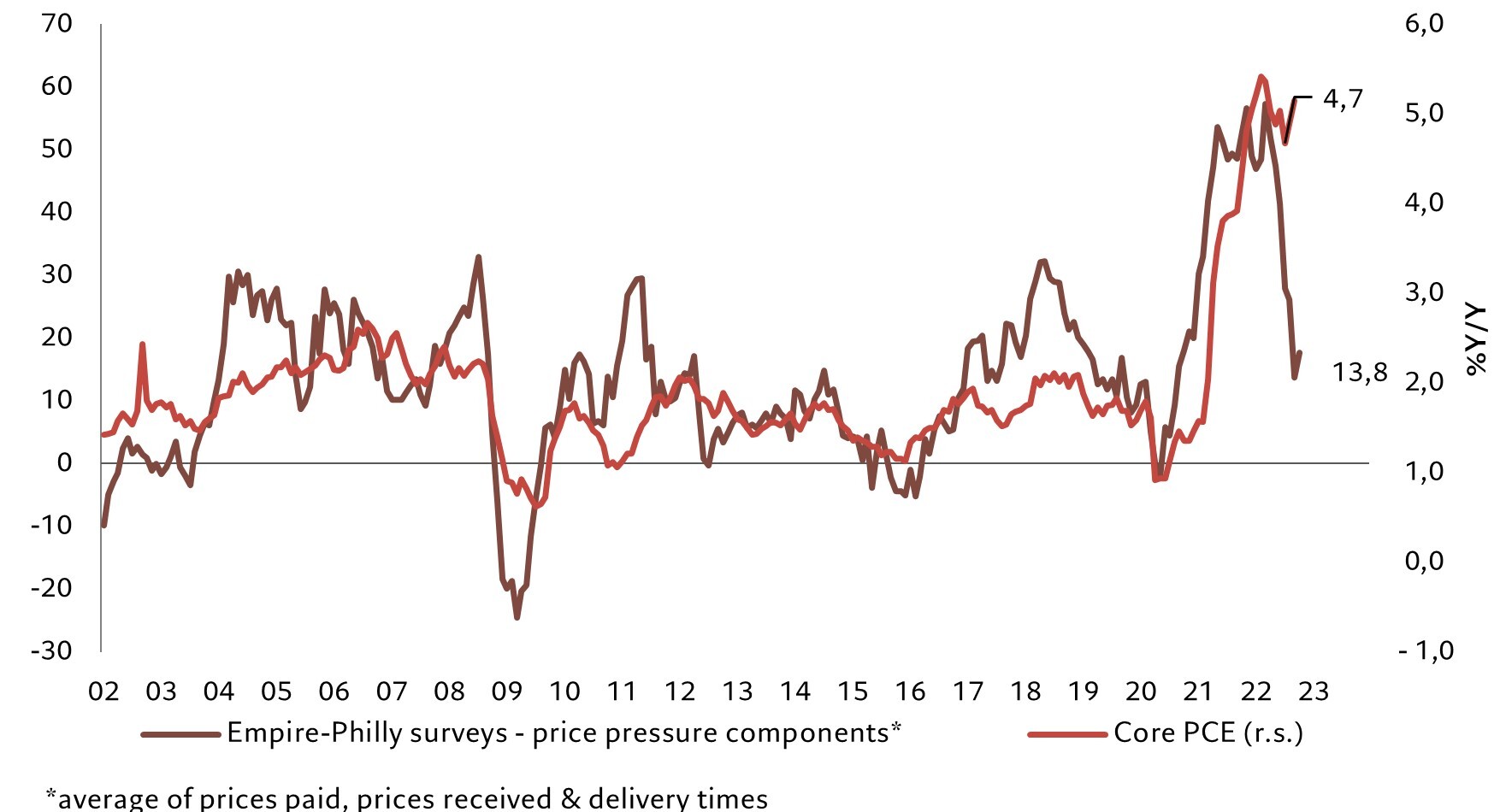

Sowohl im letzten als auch im laufenden Jahr sind die Preise in den USA stark angestiegen. Der Preisanstieg bei den Gütern erfolgte bereits im Verlauf der Covid Lockdowns, da sie in dieser Periode stark nachgefragt wurden. Das hat sich in den letzten Monaten geändert und folglich ist die Preisentwicklung dort rückläufig, während die Dienstleistungspreise weiter steigen. Folglich bleibt die Inflation ohne Berücksichtigung der Energie- und Nahrungsprodukte auf hohem Niveau. Allerdings mehren sich die Anzeichen, dass ein stärkerer Inflationsrückgang bevorsteht. So zeigen die Preisindizes von den Umfragen der Fed Regionalnotenbanken von New York und Philadelphia, dass der Preisdruck bereits nachlässt (Grafik 2).

Grafik 2: Höchstpunkt bei der Kerninflation bereits erreicht

Wir gehen davon, dass die Kerninflation in den USA Ende nächsten Jahres zwischen 3% und 3.5% liegen wird. Auch in den europäischen Ländern wird die Inflation im nächsten Jahr rückläufig sein. Der Rückgang wird aber später als in den USA einsetzten.

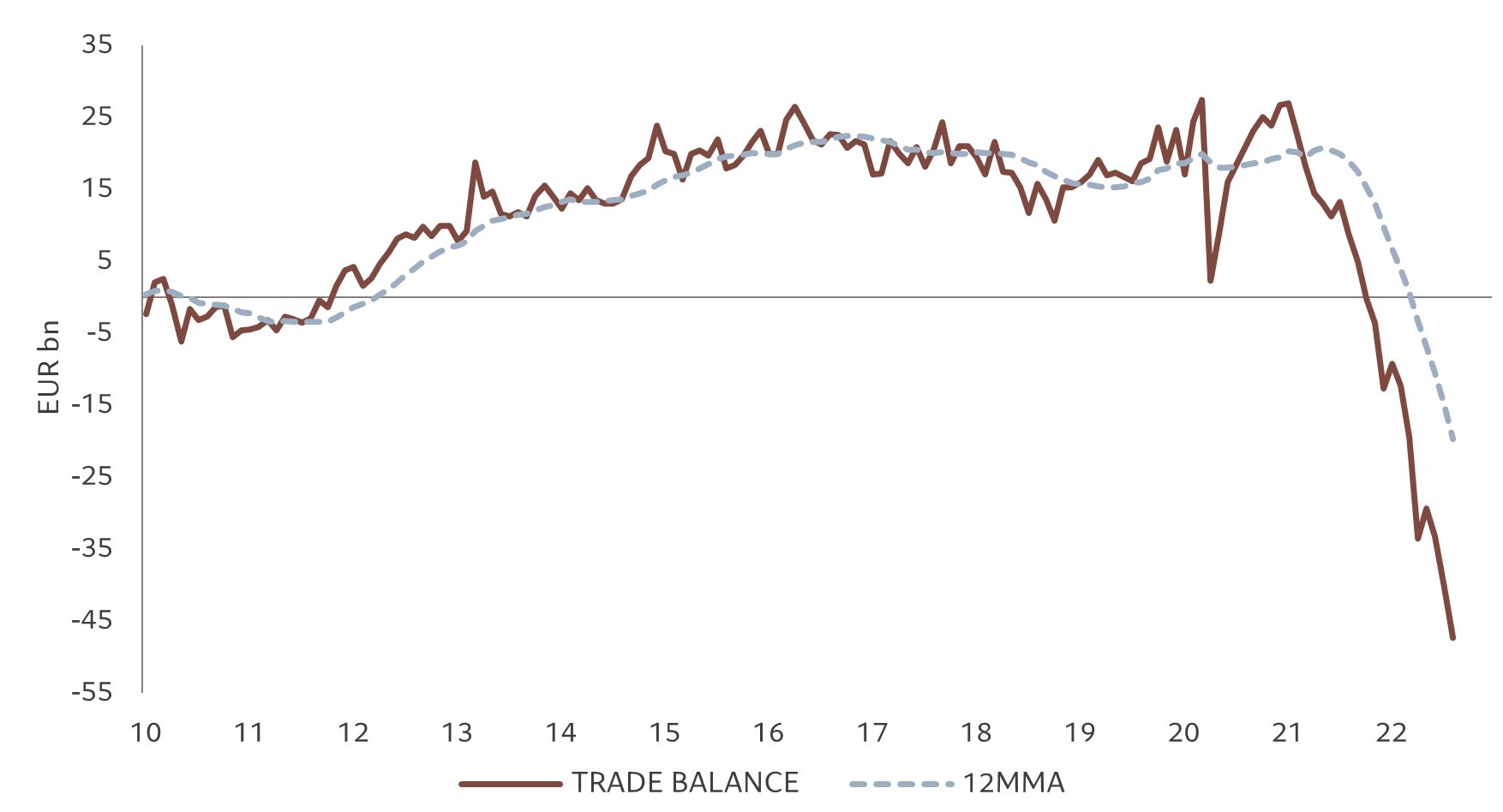

Rezession in der Euro-Zone kaum vermeidbar

Der europäische Kontinent spürt neben den negativen Auswirkungen der höheren Zinsen die Folgen der Energiekrise. Auch wenn aufgrund des milden Wetters, der rückläufigen Nachfrage des privaten Sektors und der höheren Lager die Gaspreise in den letzten Wochen deutlich gefallen sind, bleibt die Belastung angesichts der hohen Energieimporte gross. Das sehr hohe Defizit in der Handelsbilanz ist der Ausdruck der grossen Energieabhängigkeit Europas und hat einen unmittelbaren negativen Einfluss auf das BIP-Wachstum (Grafik 3).

Grafik 3: Massive Verschlechterung der Handelsbilanz in der Euro-Zone

Erst ein nachhaltiger Rückgang der Erdöl- und Erdgaspreise wird den europäischen Ländern die Möglichkeit geben, wieder über den Aussenhandel zu wachsen. Vorerst aber verstärkt dieser in den Jahren zuvor wichtiger Wachstumstreiber Europas die rezessiven Tendenzen.

Anlagepolitik bleibt defensiv ausgerichtet

Wir haben in diesem Monat keine wesentliche Änderung unserer Anlagepolitik vorgenommen und bleiben weiterhin defensiv ausgerichtet. Die Verschlechterung der Wachstumsperspektiven im Zusammenhang mit der restriktiven Haltung der US-Notenbank sind die wichtigsten Gründe unserer Positionierung. Wir sind in Aktien untergewichtet und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht-zyklische Konsumgüter oder defensiveren Aktienmärkten wie dem Schweizer Aktienmarkt. Zudem investieren wir in die als «Quality growth» geltenden Aktien des US-amerikanischen Informationstechnologie Sektors. Bei den globalen Obligationen sind wir vor allem in US-Treasuries investiert. Dagegen wird die Untergewichtung der Schweizer und europäischer Obligationen zugunsten der Liquidität vorerst beibehalten. Zuletzt haben die chinesischen Anleihen zwar an Attraktivität verloren, sie offerieren aber trotzdem weiterhin einen positiven Realzins und sind deshalb noch Teil unseres Portfolios.