Verwirrende Kommunikation der US-Notenbank

Das jüngste Geschehen an den Finanzmärkten spiegelt die Nervosität und Unsicherheit darüber wider, wohin die Inflation sich entwickelt und wie die Zentralbanken reagieren werden. Anleger sollten sich auf weitere Volatilität einstellen, denn die Märkte machen sich ein Bild über das Szenario eines «vorübergehenden Drucks», den die politischen Entscheidungsträger zu bevorzugen scheinen.

Vor einer Woche überraschte die US-Notenbank (Fed) die Märkte mit restriktiven Tönen, hielt aber ihren Leitzins (Federal Funds Target Rate) wie schon seit März 2020 zwischen 0% und 0,25% und beliess den Umfang ihrer Wertpapierkäufe bei 120 Mrd. USD pro Monat. Nach ihrer letzten geldpolitischen Sitzung wiederholte sie, die Massnahmen so lange zu pausieren, bis «substanzielle weitere Fortschritte auf dem Weg zur Vollbeschäftigung und Preisstabilität erzielt wurden».

Straffung der Geldpolitik: Früher, früher, später?

Ohne es zu betonen, signalisierte FED damit, dass sich etwas ändert. Sie zeichnete ein optimistisches Szenario für den Arbeitsmarkt und aus ihrem «Dotplot» ergab sich, dass die Zinsen Ende 2023 steigen könnten. Anleger begannen daher, einen früheren Zinsanstieg als bisher erwartet in Erwägung zu ziehen. Zwei Tage später erklärte James Bullard, der Präsident der St. Louis Federal Reserve, er gehe davon aus, dass die Fed die Zinsen sogar noch eher, nämlich 2022, anheben wird, da aus seiner Sicht mit einer Inflation über dem Zielwert zu rechnen sei.

Nathalie Benatia, BNP Paribas Asset ManagementWeder die Fed noch die EZB scheinen voreilig handeln zu wollen und erklärten stattdessen, dass sie weiterhin günstige Finanzierungsbedingungen sicherstellen wollen.

Jerome Powell war bemüht seine, Aussage vor dem Kongress abzuschwächen. Er wiederholte, dass der Inflationsdruck aus seiner Sicht ein vorübergehendes Phänomen sei, dass die Geldpolitik eine vollständige, umfassende Erholung des Arbeitsmarkts anstrebe und dass die Fed die Zinsen nicht präventiv erhöhen würde. Offenbar konnte er damit überzeugen.

Haben Anleger und Ökonomen etwas übersehen?

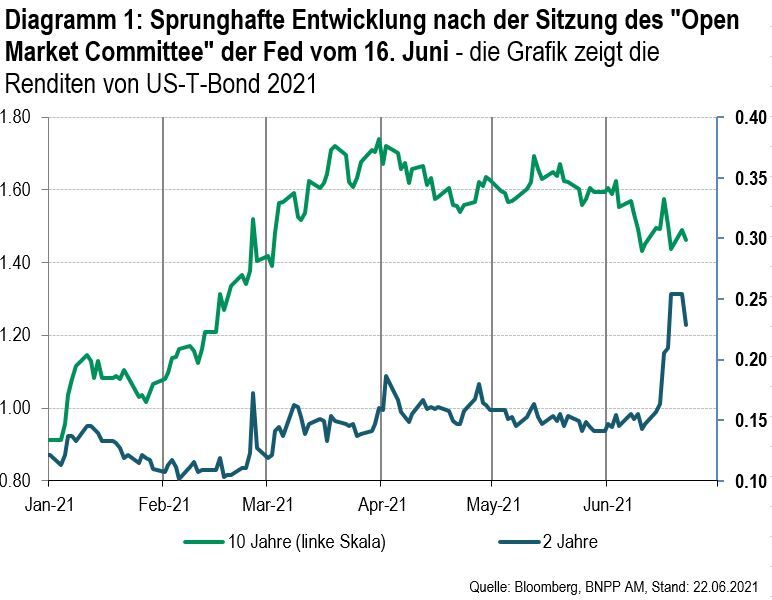

Dies führte natürlich zu Verwirrung an den Finanzmärkten. Die Renditen 10-jähriger US-T-Notes schwankten zwischen 1,35% und fast 1,60% und lagen am 22. Juni bei 1,46% (siehe Diagramm 1). An den US-Aktienmärkten gaben die Kurse nach einer ersten Analyse der Schlussfolgerungen der Fed nach, kehrten dann aber wieder auf das Niveau der Vorwoche zurück. Der S&P 500 verzeichnete zwischen dem 11. und 18. Juni mit einem Minus von 1,9% seinen grössten Wochenrückgang seit Februar.

Wie werden Anleger das Hin und Her interpretieren? Ist der Fed ein Kommunikationsfehler unterlaufen? War es ein Testballon? Wurde zu viel hineininterpretiert? Was auch immer der Grund ist: Die jüngsten Entwicklungen zeugen klar von Nervosität. Nachdem Fed-Präsident Powell während seiner Pressekonferenz am 16. Juni erklärt hatte, dass es erste Gespräche über eine Reduzierung des Tempos der Wertpapierkäufe (Tapering) gegeben hat, blieb ein «Taper Tantrum» paradoxerweise aus.

Hat sich das Konjunkturumfeld verändert?

Aus unserer Sicht kaum. Gemäss den Umfragen unter Einkaufsmanagern (PMI) hat sich in der Eurozone die Konjunkturerholung im verarbeitenden Gewerbe, aber noch mehr im Dienstleistungssektor im Juni fortgesetzt. Gemäss der Vorausschätzung liegt der umfassende Einkaufsmanagerindex nun auf seinem höchsten Stand seit 15 Jahren. Die Umfrage deutet auf eine Verlängerung der Lieferketten und starke Auftragsbücher hin, die Unternehmen zu Neueinstellungen animieren. Die Zahlen bestätigen, dass die europäischen Wirtschaftsräume dank Fortschritten bei den Impfkampagnen aufholen. Angesichts dieser Fortschritte können die Beschränkungen gelockert werden. Die USA sind Spitzenreiter, sowohl bei den Impfungen (45% der US-Bevölkerung hat vollen Impfschutz gegenüber nur 25 bis 30% in den grossen Ländern der Eurozone) als auch bei der Konjunkturerholung. Das US-BIP wuchs im 1. Quartal um annualisierte 6,4%. Die Daten deuten auf ein Wachstum von rund 10% im 2. Quartal hin. Die neuesten Indikatoren, vor allem zum US-Wohnimmobilienmarkt, liessen einen leichten Rückgang der Wirtschaftstätigkeit erkennen, was aber die starke Binnennachfrage nicht infrage stellt. Da die Entwicklung des Arbeitsmarkts günstig erscheint, dürften die US-Privathaushalte die Sommerferien nutzen, um einen Teil ihrer Ersparnisse auszugeben. Das Szenario einer synchronen Konjunkturerholung in der zweiten Jahreshälfte gilt weiterhin.

Warum sich Sorgen machen?

Vielleicht, weil es natürlich ist oder vielleicht, weil die globalen Aktienmärkte in diesem Jahr schon um 10,6% gestiegen und 26% über ihrem Stand von Ende 2019 sind (Stand: 22. Juni), liegen die Zinssätze unter dem beizulegenden Zielwert, der auf Basis des nominalen Wachstums berechnet wird, und weil die Realzinsen immer noch weitgehend negativ sind. Die jüngste Volatilität ist auch ein Zeichen für die Schwierigkeiten, mit denen Anleger und Zentralbanker bei der Umstellung von einem gesundheitlichen und wirtschaftlichen Notfall zu einer Rückkehr zu (einer Form) Normalität konfrontiert sind. Weder die Fed noch die EZB scheinen voreilig handeln zu wollen und erklärten stattdessen, dass sie weiterhin günstige Finanzierungsbedingungen sicherstellen wollen. EZB-Präsidentin Christine Lagarde hat erst kürzlich vor dem Europäischen Parlament wiederholt, das trotz der Aussicht auf eine ausgeprägtere Erholung der Zeitpunkt für eine Zinserhöhung noch nicht gekommen ist.

Notenbanker: Noch mehr unverständliches

In den kommenden Monaten wird es darauf ankommen, wie geldpolitische Zielsetzungen kommuniziert werden. Wie gerade bei der Fed zu sehen war, wird dies keine einfache Aufgabe. Die nächsten beiden geldpolitischen Sitzungen – am 22. Juli tagt die EZB und am 28. Juli die Fed – werden von Anlegern nicht als kritisch angesehen. Die beiden Konferenzen vom 26. bis 28. August in Jackson Hole und am 28. und 29. September in Sintra könnten von den beiden grossen Zentralbanken aber dazu genutzt werden, ihre mittelfristigen geldpolitischen Ansätze zu erläutern, während die Folgen der Pandemie für das potenzielle Wachstum noch mehrere Jahre zu spüren sein werden.