Wie hätten Sie die Rezession gerne? Leicht? Schwer? Oder gar nicht?

Im Laufe des ersten Quartals scheint es unter den Anlegern keinen Konsens über das Risiko einer US-Rezession, die Schwere einer möglichen Rezession und das Ende der Baisse zu geben.

Angesichts des fehlenden Konsenses untersuchen wir in diesem Monat die Auswirkungen von drei Szenarien einer US-Rezession auf die Investitionen: keine Rezession, eine leichte Rezession oder eine schwere Rezession.

- Szenario 1: Keine Rezession in den USA – Chancen in Wachstumswerten, Rohstoffen und Schwellenländern.

- Szenario 2: Milde US-Rezession – Schwerpunkt auf der Erzielung von Erträgen in schwankungsanfälligen Handelsmärkten durch die Nutzung von Volatilitätsprämien mit gedeckten Call-Strategien in volatilen Sektoren wie dem Technologiesektor.

- Szenario 3: Scharfe Rezession in den USA – Reduzierung des Engagements in Aktien oder Hinwendung zu Strategien, die vor einem Abschwung schützen.

Szenario 1: Keine Rezession in den USA – Wachstum wieder im Vorteil

Viele Aktienanleger glauben, dass ein Bullenmarkt im Gange ist, der auf einem optimistischen Szenario basiert, in dem die Federal Reserve (Fed) die Inflation erfolgreich senkt und das Wirtschaftswachstum, die Unternehmensgewinne und die Beschäftigung nur geringfügig nachlassen. Einige Wirtschaftsindikatoren, darunter der Einkaufsmanagerindex (PMI), deuten auf eine Verlangsamung der Wirtschaftstätigkeit in den USA hin, aber die Beschäftigung bleibt trotz höherer Zinssätze hoch. Insgesamt verringert die Widerstandsfähigkeit der US-Wirtschaft, während sich der geldpolitische Straffungszyklus seinem Ende nähert, das Risiko eines Gewinneinbruchs im ersten Quartal und unterstützt die US-Aktien. Die starke Performance der Sektoren Finanzwerte (5,7 %), Industriewerte (3,4 %) und Werkstoffe (5,0 %) im bisherigen Jahresverlauf ist ermutigend, da zyklische Sektoren im Vorfeld einer drohenden Rezession tendenziell nachgeben.1 Im Grossen und Ganzen scheint ein starkes erstes Halbjahr möglich, da sich die Inflation weiter verbessert und der Arbeitsmarkt robust ist.

Morgane Delledonne, Leiterin Anlagestrategie Europa, Global X ETFsAngesichts der Erwartung eines langsameren globalen Wachstums in diesem Jahr könnten Anleger in einem Szenario einer milden Rezession einen nuancierteren Ansatz für Aktien in Betracht ziehen.

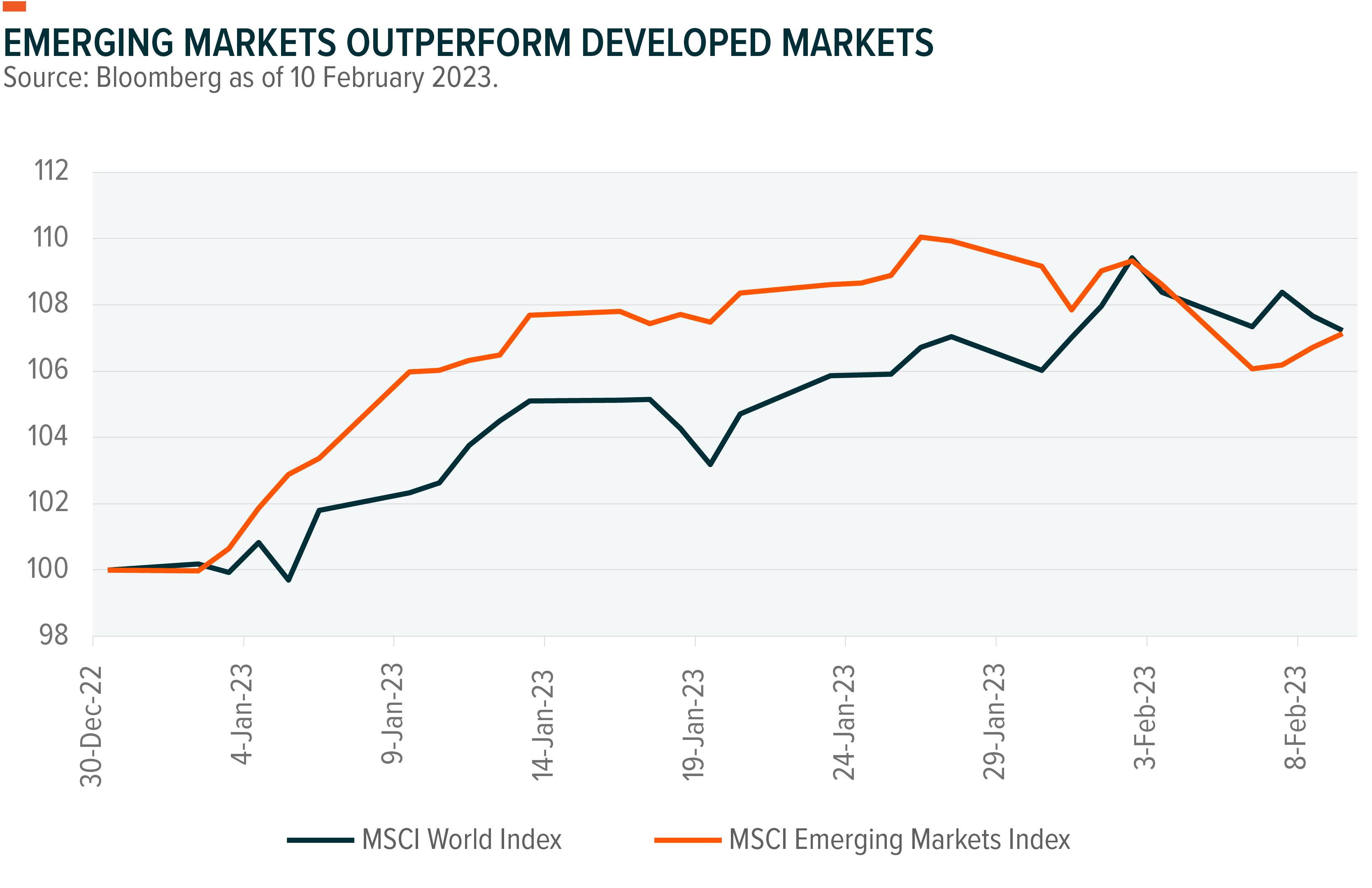

Die globale Inflation dürfte sich weiter abschwächen, da die Basiseffekte aufgrund der sinkenden Öl- und Rohstoffpreise und der sich verlangsamenden Weltwirtschaft geringer sind. Alles in allem erwarten wir in diesem Szenario eine allmähliche Rückkehr zu Wachstumswerten, die durch eine langsamere Straffung in den Industrieländern, umfangreiche öffentliche Ausgaben für Infrastruktur, Technologie und saubere Energie, attraktive Bewertungen in bestimmten Technologiebereichen und einen niedrigeren US-Dollar unterstützt wird. In China verhalfen ein schwächerer US-Dollar in Verbindung mit einer Lockerung der COVID-Beschränkungen, ein Rettungsplan für Immobilien und die Erwartung einer lockeren Politik der People's Bank of China den attraktiv bewerteten chinesischen Aktien gegen Ende 2022 zu einem Aufschwung. Generell verbesserte sich durch die Erholung die Stimmung der Anleger in den Schwellenländern (EM). Asien (ohne Japan) führt die Aktienmärkte seit Ende Oktober an und übertrifft damit Europa und Japan, die sich auch besser entwickelt haben als die USA. Einige Rohstoffe, wie Kupfer und seine Strategie mit Hebelwirkung über Kupferminen, könnten auch von den sich verbessernden Wirtschaftsdaten in China profitieren, während sie auch von der strukturellen Nachfrage als Kernkomponenten für saubere Energietechnologien und Elektrifizierung unterstützt werden.

Szenario 2: Milde Rezession in den USA – gedeckte Calls für Volatilität

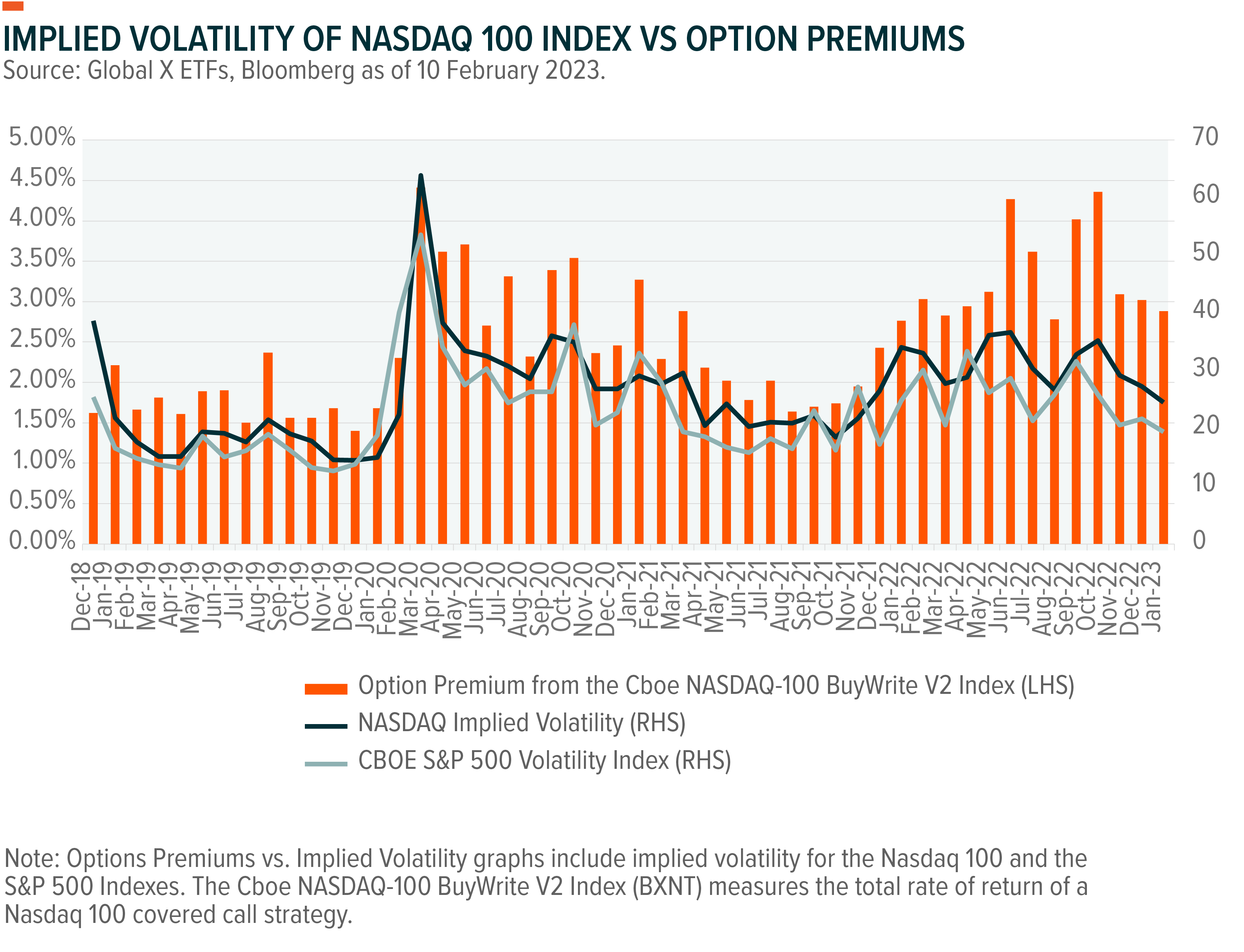

Angesichts der Erwartung eines langsameren globalen Wachstums in diesem Jahr könnten Anleger in einem Szenario einer milden Rezession einen nuancierteren Ansatz für Aktien in Betracht ziehen. Zum Beispiel mit Covered-Call-Strategien, die von langsam steigenden oder in einer engen Handelsspanne befindlichen Märkten profitieren. Die potenziellen Erträge aus gedeckten Kaufverträgen könnten besonders attraktiv sein, um in Zeiten höherer Zinsen die Dividendenrendite zu erhöhen. Ein Beispiel hierfür sind grosse Technologieunternehmen, die von den US-Regulierungsbehörden und der Regierung zunehmend unter die Lupe genommen werden, um zu verhindern, dass sie eine zu grosse Marktmacht erlangen. Eine solche Prüfung, die auch eine mögliche Verschärfung der Vorschriften einschliesst, könnte die Wachstumsraten der grossen Technologieunternehmen bremsen. Auch die Renditen der Staatsanleihen steigen im Zuge der geldpolitischen Straffung durch die Fed weiter an, was zu Volatilität und einem geringeren Aufwärtspotenzial für die grössten Tech-Aktien, einschließlich der im Nasdaq 100 Index enthaltenen, führen könnte. In dieser Situation könnten Anleger eine Strategie umsetzen, die sich auf die Generierung von Erträgen konzentriert und gleichzeitig von der erhöhten Volatilität profitiert. Eine Möglichkeit wäre der Kauf des Nasdaq 100 Index und der anschliessende Verkauf von Call-Optionen auf den Index. Diese Covered-Call-Strategie begrenzt das potenzielle Aufwärtspotenzial, generiert aber Erträge, indem sie Prämien aus dem Verkauf von Optionen einnimmt. In volatilen Märkten sind die Optionsprämien tendenziell höher, so dass Covered-Call-Strategien am besten in unruhigen oder seitwärts tendierenden Märkten und nicht in grossen Bullen- oder Bärenmärkten funktionieren. In der Regel ist der Technologiesektor volatiler als andere Sektoren, und Optionen können diese Volatilität ausnutzen. Der Verkauf von Calls am Geld wird häufig eingesetzt, um die Volatilitätsprämien zu maximieren.

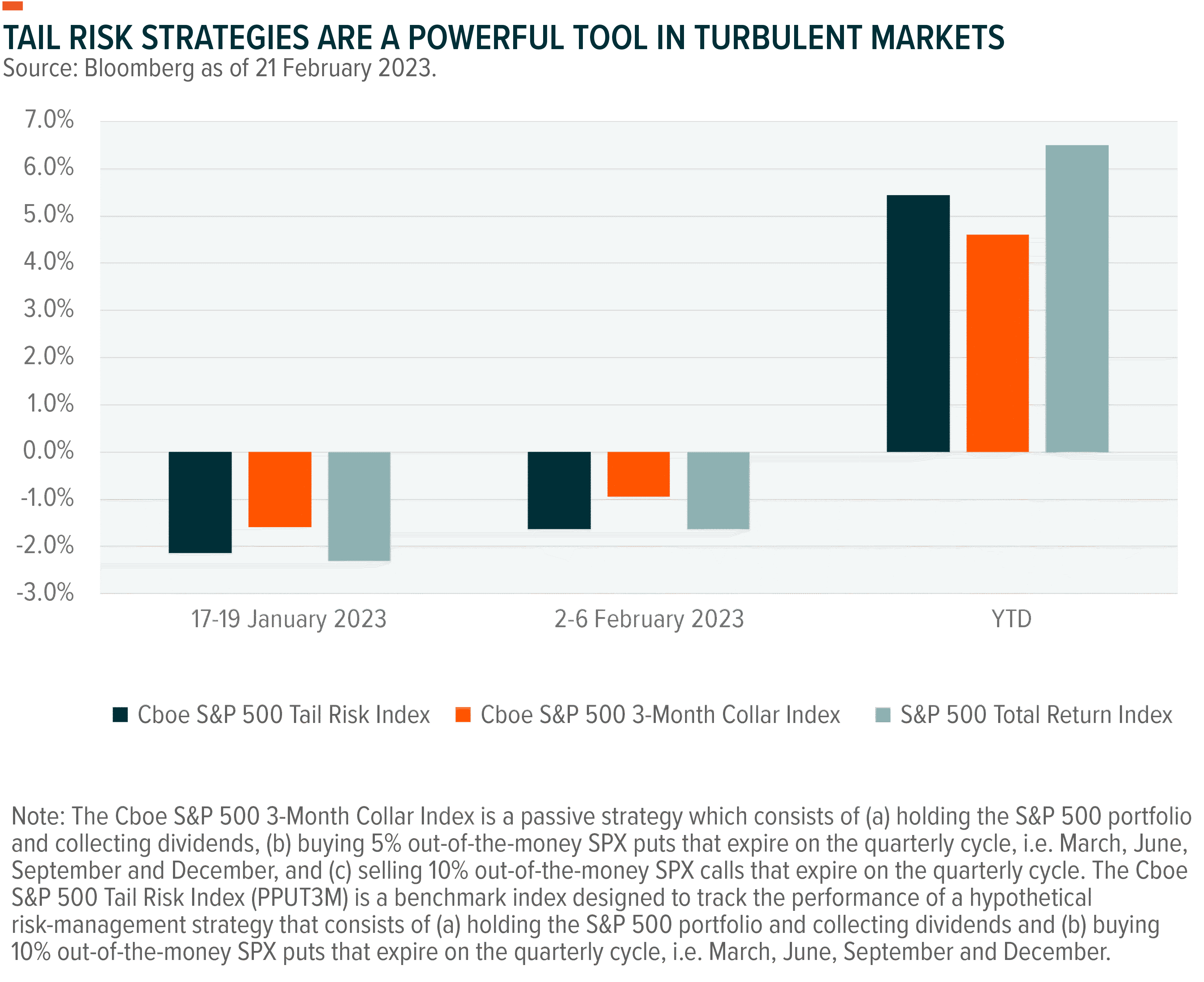

Szenario 3: Scharfe US-Rezession – Tail-Risk-Strategien zur Steuerung des Abwärtsrisikos

Die Renditekurve der US-Staatsanleihen ist nach wie vor stark invertiert, was in der Regel ein Zeichen für eine bevorstehende Rezession ist. Ausserdem liegen die Ölpreise 35,4% unter ihrem Höchststand vom Juni 2022, was darauf hindeutet, dass die Anleger trotz der Wiedereröffnung Chinas nicht mit einer Erholung der Wirtschaftstätigkeit rechnen. Je nachdem, wie sehr die Anleger davon überzeugt sind, dass eine scharfe Rezession in den USA wahrscheinlich ist, können die Strategien unterschiedlich sein. Wenn die Anleger von einer bevorstehenden Baisse überzeugt sind, würden sie wahrscheinlich ihr Engagement in US-Aktien reduzieren. Wenn sie sich nicht sicher sind, könnte ein moderaterer Ansatz darin bestehen, Strategien zu wählen, die einen Abwärtsschutz im Austausch für ein gewisses Aufwärtspotenzial bieten, wie z.B. eine Collar-Strategie. Bei Collar-Strategien wird in der Regel ein Basiswert, z.B. Aktien, erworben und mit dem Kauf einer aus dem Geld liegenden Verkaufsoption (OTM) und dem Verkauf einer OTM-Kaufoption auf denselben Vermögenswert überlagert. Collar-Strategien kombinieren effektiv die Auszahlungsstruktur eines Protective Put mit einem Covered Call. Alternativ dazu werden Protective-Put-Strategien häufig mit der Minderung des Abwärtsrisikos in Verbindung gebracht, da sie darauf abzielen, potenzielle Verluste zu begrenzen. Ein Protective Put besteht aus dem Kauf eines Wertpapiers und dem gleichzeitigen Erwerb einer Verkaufsoption auf dasselbe Wertpapier. Eine Verkaufsoption gibt dem Käufer das Recht, aber nicht die Verpflichtung, ein Wertpapier innerhalb eines bestimmten Zeitraums zu einem vorher festgelegten Ausübungspreis zu verkaufen. Gegen Zahlung einer Prämie für den Kauf einer Verkaufsoption besitzt der Anleger einen Kontrakt, der im Wert steigen kann, wenn das zugrunde liegende Wertpapier fällt. Diese Strategien ermöglichen es den Anlegern, in Aktien investiert zu bleiben und gleichzeitig das Aktienrisiko zu senken.