Die Temperatur in den USA steigt

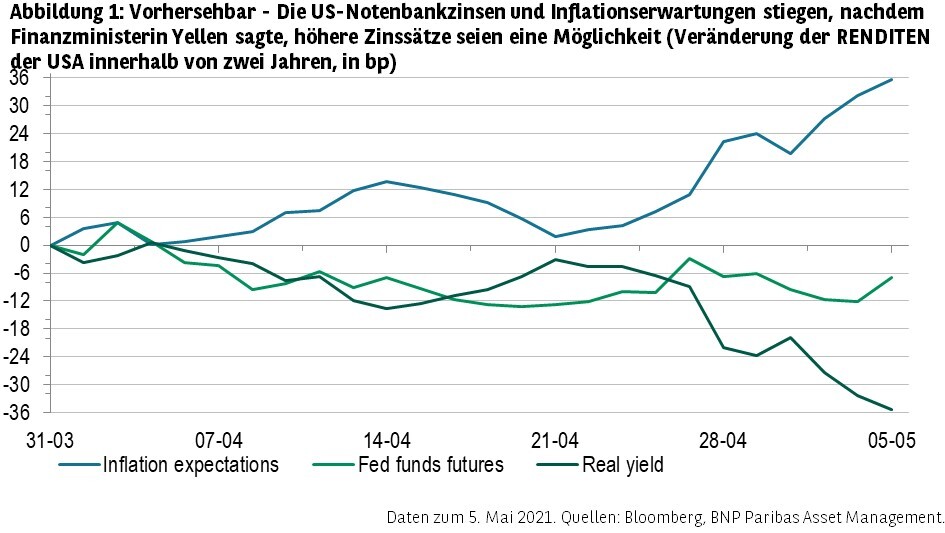

Schon vor Monaten wurde auf das Risiko einer Überhitzung der US-Volkswirtschaft hingewiesen, aber man konnte nur schwer beurteilen, ob der Markt eine solche wirklich für möglich hielt. Das Thema rückte nach den jüngsten Kommentaren von US-Finanzministerin Janet Yellen wieder in den Vordergrund, denn sie zieht die Möglichkeit von Leitzinserhöhungen in den USA in Erwägung.

Im Gegensatz zum Fed-Vorsitzenden Powell deutete Janet Yellen an, dass die US-Zinsen vielleicht «etwas» steigen müssten, um eine Überhitzung der Volkswirtschaft zu verhindern. Das entspricht der Haltung, die sie bereits während ihrer Amtszeit als Fed-Vorsitzende von 2014 bis 2018 vertrat, als die Zentralbank ihre Leitzinsen anhob, um die belebenden Auswirkungen der Steuersenkungen der Trump-Regierung im Jahr 2017 auszugleichen. Der Markt reagierte vorhersehbar auf Yellens Stellungnahme: Leitzinsen und Inflationserwartungen stiegen (Grafik 1). An den Aktienmärkten übertrafen die Substanzwerte die Wachstumswerte.

Wir sind davon überzeugt, dass eine höhere Inflation als erwartet – auch wenn von einer Überhitzung noch nicht die Rede sein kann – auf kurze Sicht eines der Hauptrisiken für die Aktienmärkte bleibt. Im Gegensatz zum Jahresanfang, als der Anstieg der Realzinsen mit höheren Wachstumserwartungen (und damit auch höheren Unternehmensgewinnen) einherging, würde eine Anhebung der Leitzinsen mit dem Ziel, die Inflation unter Kontrolle zu halten, lediglich einen Anstieg des Abzinsungssatzes der Gewinne bewirken, jedoch ohne den ausgleichenden Vorteil für den Umsatz. Die aktuellen US-Arbeitsmarktdaten dürften ein guter Hinweis darauf sein, wie stark das Risiko einer Überhitzung wird.

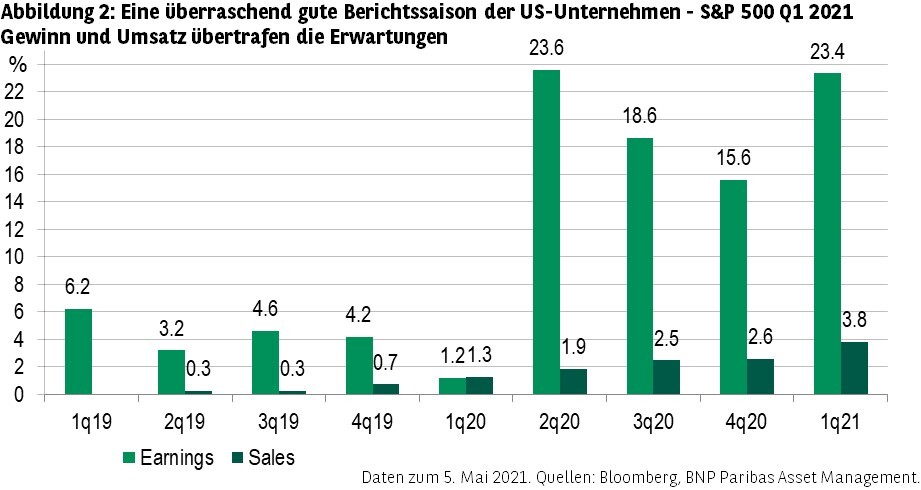

Daniel Morris, BNP Paribas Asset ManagementDie Unternehmen des S&P 500 übertreffen die Erwartungen weiterhin. Nur bei 12 Prozent der Unternehmen fielen die Gewinne nicht besser aus als erwartet.

Gewinnsaison: Überraschung!

Nachdem die Unternehmensgewinne drei Berichtssaisons die Analystenerwartungen deutlich übertroffen hatten, konnte man davon ausgehen, dass die Aktienanalysten jetzt ein starkes Gewinnwachstum antizipieren und ihre Prognosen entsprechend anpassen. Das haben sie vielleicht getan – aber die Unternehmen des S&P 500 übertreffen die Erwartungen weiterhin. Nur bei 12 Prozent der Unternehmen fielen die Gewinne nicht besser aus als erwartet. Insgesamt lagen diese um 23,4 Prozent über den Erwartungen. Bei den Umsätzen war dieser Wert bei weitem nicht so hoch: Er betrug nur 3,8 Prozent, was jedoch im Vergleich zur Vergangenheit immer noch beeindruckend ist (Grafik 2).

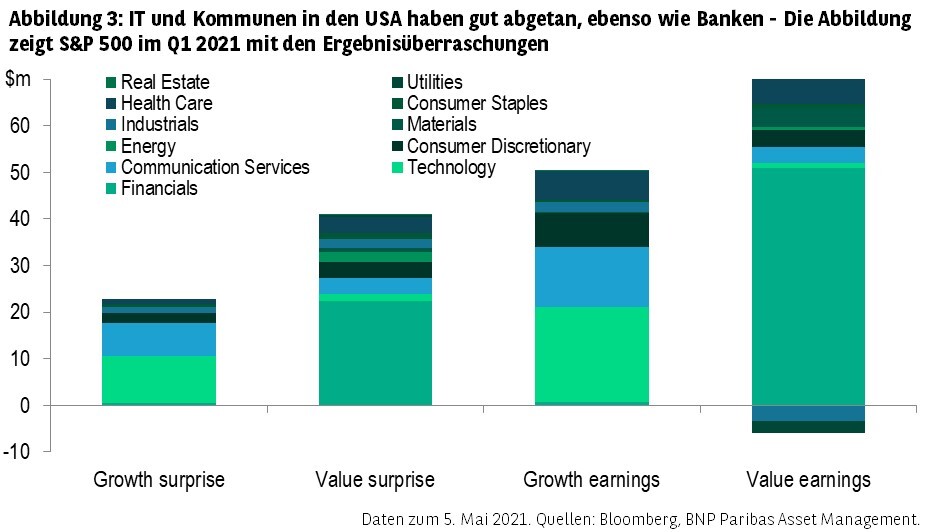

Noch ungewöhnlicher war im vergangenen Quartal wohl, aus welchen Sektoren die Überraschungen und über den Erwartungen liegenden Gewinne stammten. Wie zu erwarten verzeichneten die Informationstechnologie- und Kommunikationsdienstleistungsunternehmen ein starkes Gewinnwachstum im Jahresvergleich und konnten die Analystenprognosen problemlos übertreffen. Überraschender war, dass das auch auf Unternehmen zutraf, die zu den «Substanzwerten» zählen, vor allem Banken (Grafik 3).

Vor einem Jahr, während der Lockdown-bedingten Rezession, machten die Banken hohe Rückstellungen für zu erwartende Verluste aus Unternehmens- und Privatkrediten. Die massiven staatlichen und zentralbankfreundlichen Unterstützungen seither haben verhindert, dass diese Verluste in dem erwarteten Ausmass verwirklicht wurden, und die Banken sind nun in der Lage, einen Teil dieser Rückstellungen wieder freizugeben. Steigende Rohstoffpreise und höhere Zinsen sind weitere Faktoren, die in den kommenden Quartalen die Gewinne der Unternehmen im Substanzwert-Index stützen dürften.