Wie geht es nach den Turbulenzen im Finanzsektor weiter?

Die durch den Zusammenbruch der Silicon Valley Bank in den USA ausgelösten Turbulenzen im Finanzsektor griffen auf Europa über und führten im weiteren Verlauf zu einem Stimmungsumschwung an der Börse. Die anfängliche Panik machte schliesslich der Besorgnis über strengere Kreditbedingungen Platz, denn damit stieg das Rezessions- und Disinflationsrisiko. Im Ergebnis könnten sich die wichtigsten Zentralbanken veranlasst sehen, die Straffung ihrer Geldpolitik zu verlangsamen. Allerdings wohl nicht in absehbarer Zeit. Den neuesten Daten nach sind die Inflation und die angespannte Lage auf dem Arbeitsmarkt für die Währungshüter immer noch eine grössere Herausforderung als die Rezessionsrisiken.

Den Anlegern bieten sich nun zwei mögliche Szenarien: Entweder wachsen sich die jüngsten Turbulenzen zu einer weltweiten Finanzkrise aus oder die Lage stabilisiert sich und sie klingen ab.

Könnte das Vertrauen kollabieren?

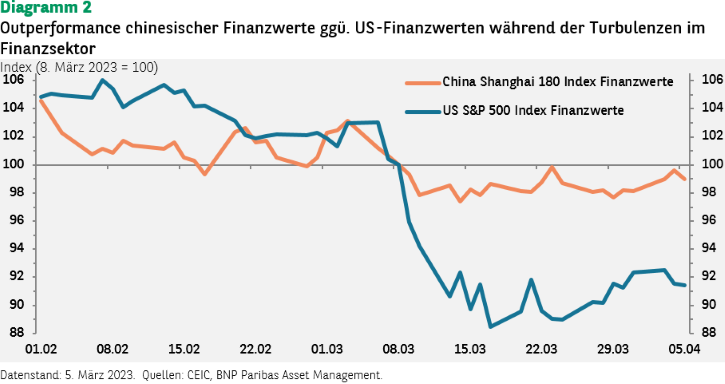

Sollten sich die Probleme verschlimmern, könnte das Vertrauen in die Finanzmärkte so stark einbrechen, dass der Weltwirtschaft der Boden unter den Füssen weggezogen würde. Dies könnte eine Deflation auslösen und die Zentralbanken zu einer Umkehrung ihrer straffen Geldpolitik zwingen. In diesem Falle würde der US-Dollar wohl erheblich zulegen, während Anleiherenditen und Aktienkurse sinken würden. Die Wahrscheinlichkeit dieses Szenarios ist unserer Meinung nach aktuell aber geringer als noch vor wenigen Wochen. Den jüngsten Daten zufolge stiegen die Einlagen in kleine US-Banken – nach einem Rückgang um 196 Milliarden US-Dollar in der Woche vor dem 15. März – in der darauffolgenden Woche wieder um 6 Milliarden US-Dollar. Zudem waren Darlehen der Banken bei der Fed – entweder über das Diskontfenster oder das neue Bank Term Funding Program im gleichen Zeitraum um 11 Milliarden US-Dollar rückläufig. Daher dürfte der Höhepunkt der Ängste in Zusammenhang mit den Regionalbanken überschritten sein. In dieselbe Richtung deutet die Widerstandsfähigkeit des S&P500 Aktienindex (ohne Banken) nach dem anfänglichen Schock.

Um den ersten Erschütterungen zu begegnen, haben die Währungshüter in den USA und in Europa signalisiert, dass sie zwischen zwei Funktionen trennen, nämlich zwischen der Geldpolitik (Inflationsbekämpfung) zum einen und der makroprudenziellen Aufsicht (Verhinderung von finanziellen Ansteckungseffekten) zum anderen. Die Inflationsbekämpfung wurde durch die Verschärfung der finanziellen Bedingungen auf den Kreditmärkten unterstützt, da die Finanzierungskosten aufgrund der grösseren Unsicherheit stiegen. Inwieweit diese Verschärfung die Wirtschaft bremst, wird erst später erkennbar sein. In einem zunehmend disinflationären Kontext würde dies jedoch die Wahrscheinlichkeit einer Rezession erhöhen.

Wenn die Turbulenzen abklingen

Wenn die Schwierigkeiten im Finanzsektor nachlassen, werden sich die Märkte wohl wieder auf die Situation vor dem SVB-Kollaps zurückbesinnen, als sich die Zentralbanken veranlasst sahen, die Zinsen aufgrund der hartnäckig hohen Inflation auf wachstumshemmende Stände anzuheben. Die neuesten Daten zeigen, dass die Inflation sich hartnäckig hält und daher eine grosse geldpolitische Sorge bleibt. In den USA stieg der von der Fed bevorzugte Inflationsindikator, der Index der persönlichen Konsumausgaben (PCE), im Februar um 5,0% im Jahresvergleich, nach seinem Höchststand von 7,0% im vergangenen Juni. Entscheidend ist der Anstieg der PCE-Kerninflation für Dienstleistungen ohne Mieten um 4,9% im Jahresvergleich. Die rückläufige Tendenz beim PCE-Gesamtindex ist eine gute Nachricht. Damit sinkt der Druck auf die Fed, die Zinsen drastisch anzuheben. Dennoch bleiben grundlegende Probleme bestehen: Die Kerninflation ist nach wie vor hoch und der US-Arbeitsmarkt weiterhin angespannt. Durch beide Faktoren wird der Spielraum der Fed eingeschränkt.

Chi Lo, Senior Economist, BNP Paribas Asset ManagementWenn der Kerninflationsdruck nicht nachlässt, wird ein Rückgang der Gesamtinflationsrate nicht zwangsläufig zu einem baldigen Schwenk in der Geldpolitik der Zentralbank führen.

Auch in Europa ging die Gesamtinflation im März gegenüber Februar um 1,6% auf 6,9% zurück (deutlich niedrigere Energieinflation), die Kerninflation stieg jedoch um 10 Basispunkte auf 5,7% im Jahresvergleich. Die Kerninflation war in Europa hartnäckiger als in den USA und zwang die EZB zu einer restriktiveren Haltung als die Fed. Die aktuellen Daten zeigen, dass die zuletzt gefallenen Energiepreise nichts an der tendenziell steigenden Kerninflation bei Waren und Dienstleistungen ändern. Die Gesamtinflation wird weiter angeheizt durch den Beschluss der OPEC+ Gruppe der Erdöl produzierenden Länder vom 4. April, die Ölproduktion um 1,6 Millionen Barrel pro Tag zu drosseln, auch wenn der Beschluss insofern defensiv erscheint, als damit wohl einer geringeren Nachfrage begegnet werden soll. Die Inflation macht auch vor Japan nicht halt, wo der Verbraucherpreisindex für Tokio ohne Lebensmittel und Energiepreise im März stärker als erwartet auf 3,4% im Jahresvergleich anstieg. Damit liegt die Inflationsrate über den von der Bank of Japan angestrebten 2%, was am Markt die Erwartung einer baldigen Normalisierung der lockeren Geldpolitik der BoJ weckt. Wenn der Kerninflationsdruck nicht nachlässt, wird ein Rückgang der Gesamtinflationsrate nicht zwangsläufig zu einem baldigen Schwenk in der Geldpolitik der Zentralbank führen; Tempo und Ausmass der Zinsanhebungen dürften sich jedoch verringern.

China – eine ausgleichende Kraft

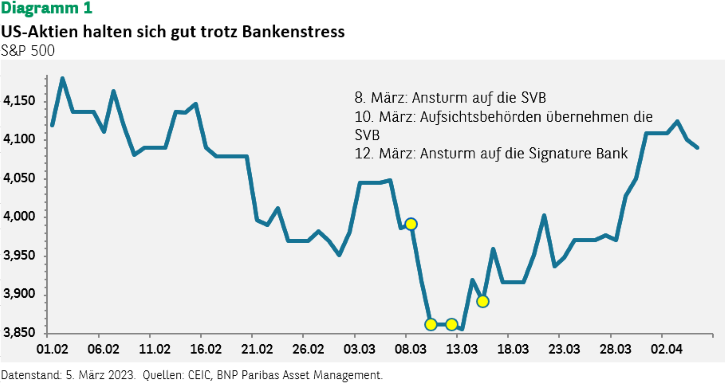

Die Perspektive einer Stagflation hängt wie eine dunkle Wolke über den Märkten der Industrieländer. Die Zahl der offenen Stellen in den USA ist im Februar gegenüber dem Vorjahr um 6,0% zurückgegangen, und die Daten für Januar wurden nach unten korrigiert, wenn auch noch nicht genug, um eine entscheidende Trendwende zu signalisieren. Der Index des Institute of Supply Management für das verarbeitende Gewerbe fiel jedoch im März auf einen Tiefstand von 46,3 und setzte damit einen fünfmonatigen Abwärtstrend fort. Die Disinflation und der wirtschaftliche Aufschwung in China gleichen wohl teilweise die von den Industrieländern ausgehende Belastung des globalen Wachstums aus. Die Wiedereröffnung der chinesischen Wirtschaft nach der Pandemie dürfte sich über den internationalen Handel und die Unterstützung der Rohstoffmärkte positiv auf das weltweite Wachstum, insbesondere in Asien, auswirken. Die Befürchtung, die chinesische Erholung könnte die weltweite Inflation anheizen und den Druck auf die Zentralbanken erhöhen, die geldpolitischen Zügel anzuziehen, ist unserer Ansicht nach unangebracht. Damit China Inflation exportieren kann, muss seine Inflationsrate höher sein als die der übrigen Länder. Das ist ganz klar nicht der Fall: Die Gesamt- und Kerninflationsraten des chinesischen Verbraucherpreisindexes sind erheblich niedriger als die in Europa und den USA. Chinas relativ geschlossene Kapitalbilanz und seine gut kapitalisierten Banken haben das Land vor den negativen Auswirkungen der Turbulenzen im Finanzsektor geschützt. Dies zeigt sich an der Outperformance des chinesischen Aktienindex für Finanzwerte gegenüber seinem US-Pendant seit dem 8. März 2023, dem Tag, an dem die SVB-Pleite die Turbulenzen auslöste (siehe Diagramm 2).