Starker Konsum, schwache Industrie

Sehr gefragt waren in diesem Monat die zyklischen Aktien wie diejenigen der Industrie oder der zyklischen Konsumgüter. Dagegen war die Performance der meisten Obligationensegmente leicht negativ. Die Schwellenländeranleihen, welche ein anderes Risiko-Ertrags-Profil ausweisen als die Obligationen der entwickelten Welt, konnten dagegen preislich deutlich zulegen.

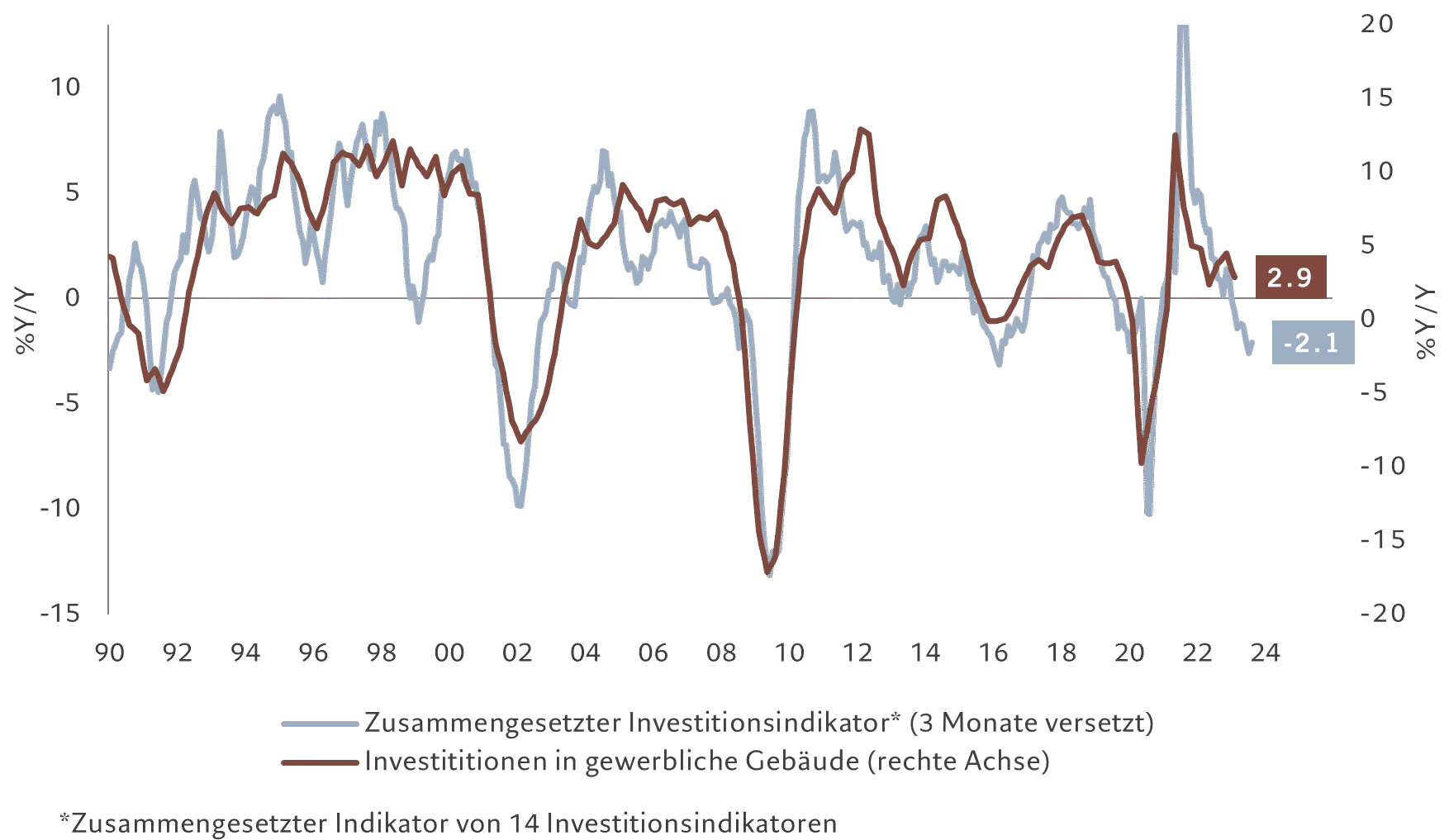

Die deutlich höheren Zinsen und die Verschlechterung der Finanzierungsbedingungen in den USA haben neben der rezessiven Lage im Häusermarkt auch zu einer Verschlechterung der Gewinnlage vieler Unternehmen geführt. Im Gegensatz aber zu den Investitionen im Immobilienbereich sind die sogenannten Ausrüstungsinvestitionen zwar rückläufig aber noch nicht schrumpfend. Unser aus 10 Investitionsindikatoren bestehender Capex Composite Indicator weist aber darauf hin, dass die Investitionstätigkeit bald schrumpfen wird (Grafik 1).

Grafik 1: Investitionstätigkeit auf dem Schrumpfungsprozess

Entscheidend allerdings für die Beantwortung der Frage, ob es zu einer gesamtwirtschaftlichen Rezession kommen wird, ist die Entwicklung des Arbeitsmarktes. Die Verschlechterung der Investitionsaussichten haben bisher noch nicht zu einem Anstieg der Erwerbslosigkeit geführt.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementHohe Bewertungen in einem Umfeld hoher Zinsen und Inflationsraten sowie tiefes Gewinnwachstums machen klar, dass die globalen Investoren vom optimistischen Szenario einer weiterhin guten konjunkturellen Entwicklung bei deutlich tieferen Inflationsraten ausgehen.

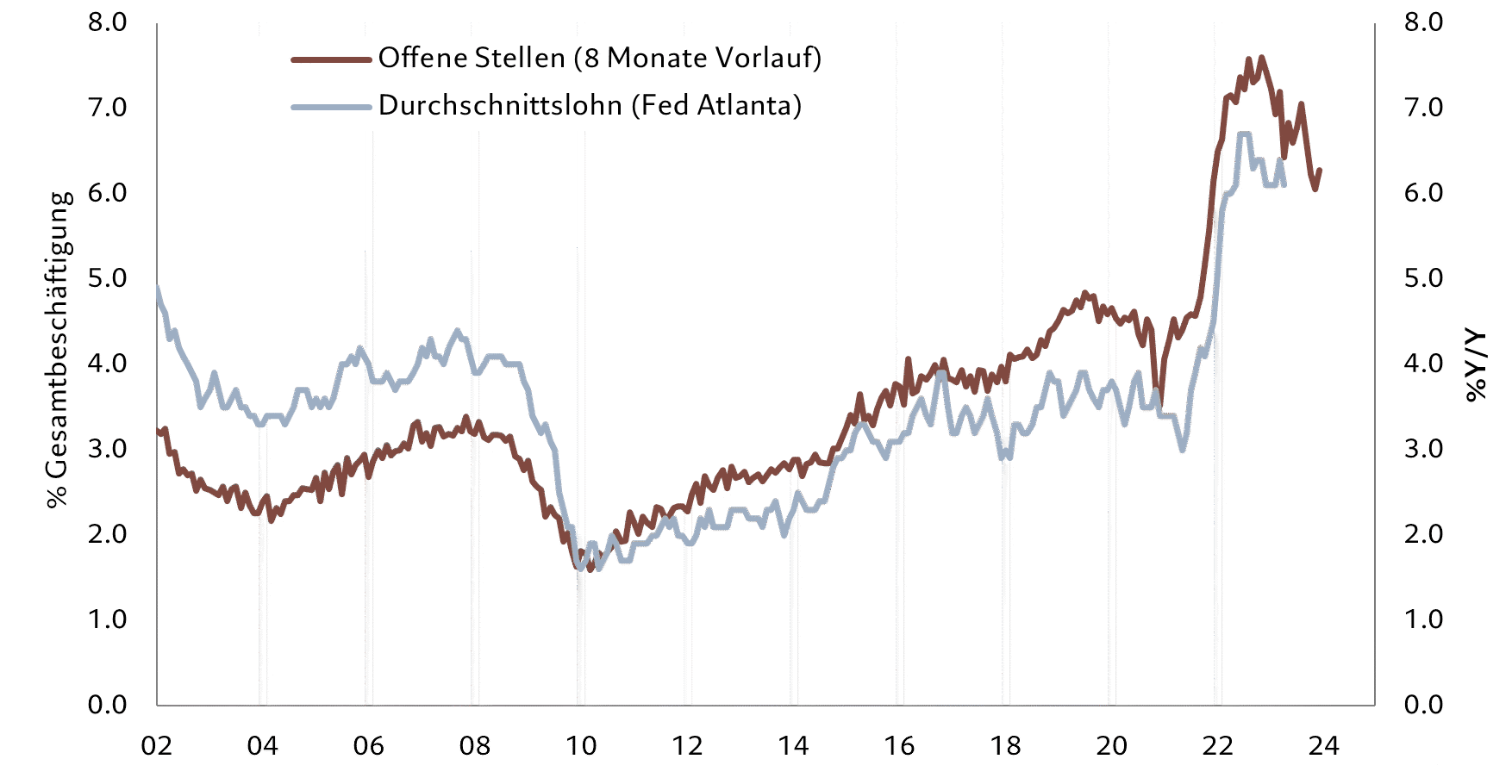

Es gibt aber Zeichen einer nachlassenden Dynamik des Arbeitsmarktes. So hat die Anzahl neuer Stellenangebote in den letzten Monaten abgenommen (Grafik 2). Geht dieser Prozess weiter werden die Löhne weniger stark steigen als zuvor. Das sollte dann die bisher robusten Konsumausgaben schwächen und die konjunkturelle Perspektive verdunkeln.

Grafik 2: Anzahl neuer offenen Stellen sinkt

Während in den USA das reale Wachstum in den ersten Monaten des Jahres dank starkem Konsum immer noch rund um das Potenzial der Volkswirtschaft stieg, war in einigen nordeuropäischen Ländern die konjunkturelle Lage deutlich schlechter. Das gilt insbesondere für die grösste Volkswirtschaft Europas, welche sich bereits zu Jahresbeginn in der Rezession befand. Das ist allerdings keine Überraschung angesichts der grossen Bedeutung des Industriesektors in Deutschland. Die globale Industrie leidet seit einigen Monaten. Die tiefen Werte der Einkaufmanagerindizes bestätigen diese Entwicklung. Dagegen weisen einige südeuropäischen Länder zufriedenstellende Wachstumsraten aus. Der Dienstleistungssektor und insbesondere der Tourismus ist wichtiger Bestandteil der Volkswirtschaft Südeuropas. Die ungebrochene Nachfrage nach Reisen ist deshalb ein bedeutender Grund für die momentane konjunkturelle Stärke des Südens.

Aktienmärkte preisen optimistisches Szenario ein

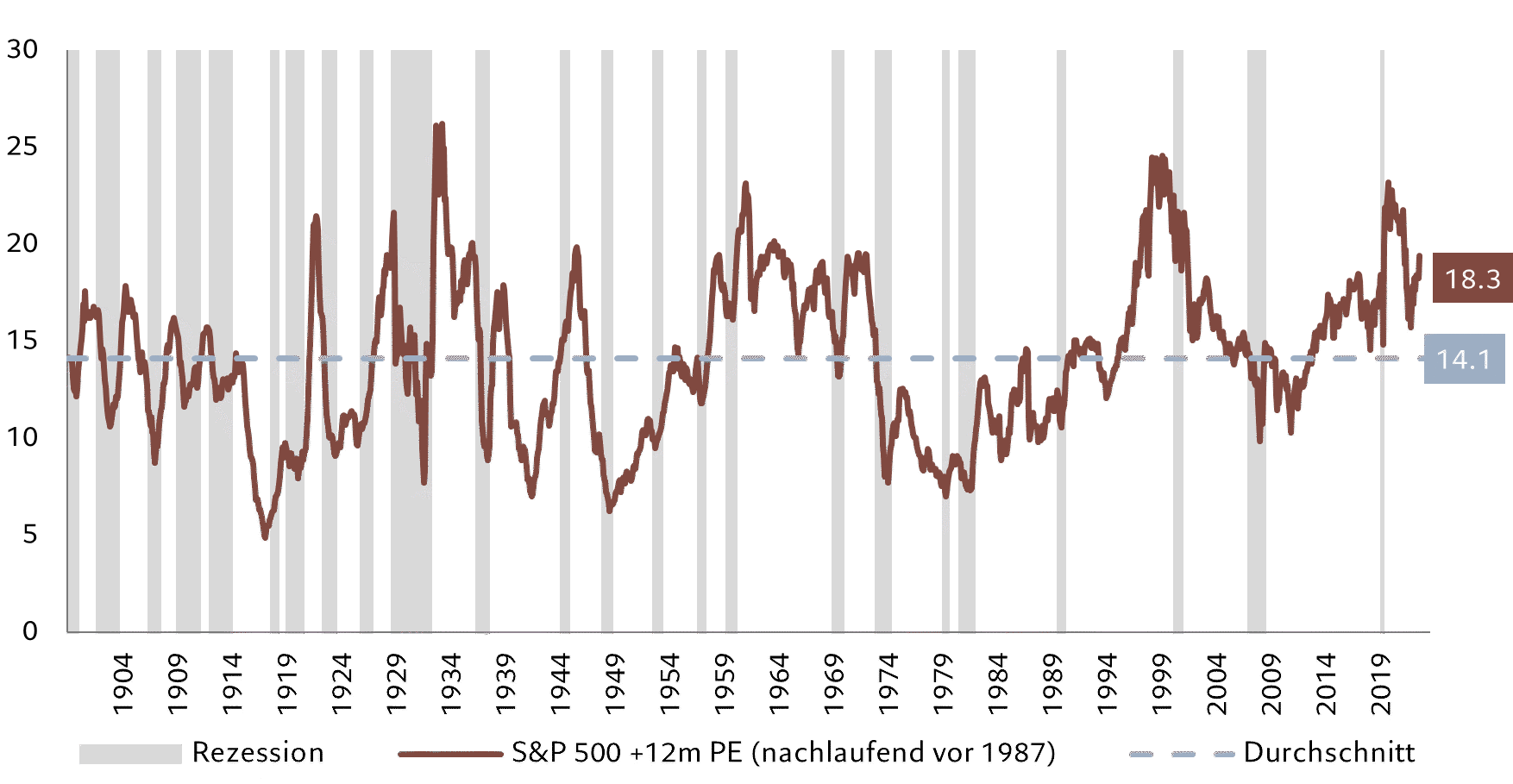

Während in den USA das reale Wachstum in den ersten Monaten des Jahres dank starkem Konsum immer noch rund um das Potenzial der Volkswirtschaft stieg, war in einigen nordeuropäischen Ländern die konjunkturelle Lage deutlich schlechter. Das gilt insbesondere für die grösste Volkswirtschaft Europas, welche sich bereits zu Jahresbeginn in der Rezession befand. Das ist allerdings keine Überraschung angesichts der grossen Bedeutung des Industriesektors in Deutschland. Die globale Industrie leidet seit einigen Monaten. Die tiefen Werte der Einkaufmanagerindizes bestätigen diese Entwicklung. Dagegen weisen einige südeuropäischen Länder zufriedenstellende Wachstumsraten aus. Der Dienstleistungssektor und insbesondere der Tourismus ist wichtiger Bestandteil der Volkswirtschaft Südeuropas. Die ungebrochene Nachfrage nach Reisen ist deshalb ein bedeutender Grund für die momentane konjunkturelle Stärke des Südens. Die globalen Aktienmärkte sind in der ersten Hälfte des Jahres deutlich angestiegen. Dies gilt insbesondere für den US-Aktienmarkt, welcher davon profitiert, dass in den USA viele bedeutende Unternehmen der Informationstechnologie ansässig sind. In diesem Sektor beträgt die Performance seit Jahresbeginn fast 40%. Es fällt aber auf, dass der starke Preisanstieg nicht auf die Gewinnentwicklung zurückzuführen ist, sondern auf die steigenden Bewertungen. Grafik 3 macht dies klar. Das Kurs-Gewinn-Verhältnis von S&P500 liegt aktuell bei ca. 19x. Dies im Vergleich zu einem langfristigen Gleichgewichtswert von 14x. Hohe Bewertungen in einem Umfeld hoher Zinsen und Inflationsraten sowie tiefes Gewinnwachstums machen klar, dass die globalen Investoren vom optimistischen Szenario einer weiterhin guten konjunkturellen Entwicklung bei deutlich tieferen Inflationsraten ausgehen. Sollte sich dieses Szenario aber nicht bewahrheiten und zu einer rezessiven Entwicklung in den USA kommen wäre der Korrekturbedarf gross. Dies wird aus Grafik 3 ersichtlich. Es gab in den letzten 125 Jahren noch nie eine rezessive Phase mit so hohen Bewertungen.

Grafik 3: Historisch hohe Bewertungen passt nicht zu einem rezessiven Szenario

Weiterhin vorsichtige Anlagepolitik

In unserer Anlagepolitik sind wir weiterhin in defensiven Sektoren und Qualitätsaktien übergewichtet, während die Aktienquote leicht tiefer als im Benchmark ist. Der Schweizer Aktienmarkt ist ein Teil dieser Strategie. Wir halten zudem unsere Positionen in Aktien von Unternehmen, die hauptsächlich auf high-end Produkte spezialisiert sind mit Schwerpunkt Asien. Ebenfalls stark investiert sind wir auch in Anleihen und Aktien der Schwellenländer. Diese profitieren von der Öffnung Chinas. Ihre Währungen, welche sich im letzten Jahr gegenüber dem Dollar deutlich abgeschwächt haben, werden sich jetzt im Zuge der erwarteten Kapitalzuflüsse erholen. Interessant sind die Schwellenländeranleihen aber auch, weil ihre Notenbanken diesen Zinserhöhungszyklus früher als das Fed begonnen hatten und nun global die Ersten sind, deren Leitzinsen bereits wieder gesenkt werden. Bei den Obligationen sind wir vorsichtig gegenüber den Unternehmensanleihen mit einem tiefen Rating, während die globalen Staatsanleihen und insbesondere diejenigen der USA weiterhin positiv beurteilt werden.