US-Konjunktur schwächt sich weiter ab

Im April gab es bei den meisten Anlageklassen keine bedeutenden Preisbewegungen. Die vorübergehenden Verluste an den Aktienmärkten infolge der Spannungen im US-amerikanischen und europäischen Bankensektor wurden bis Monatsende mehr als wettgemacht.

Die defensiven Sektoren haben besser abgeschnitten als der Gesamtmarkt, es ist deshalb keine Überraschung, dass der Schweizer Aktienmarkt zu den Gewinnern des Monats gehört. Dies gilt auch für die Schweizer Staatsanleihen, welche vom im Vergleich zu anderen Ländern limitierten Finanzierungsbedarf der Eidgenossenschaft profitiert haben.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementNach äusserst starken Wachstumsraten im Jahr 2021 hat die US-Volkswirtschaft im 2022 deutlich an Dynamik verloren.

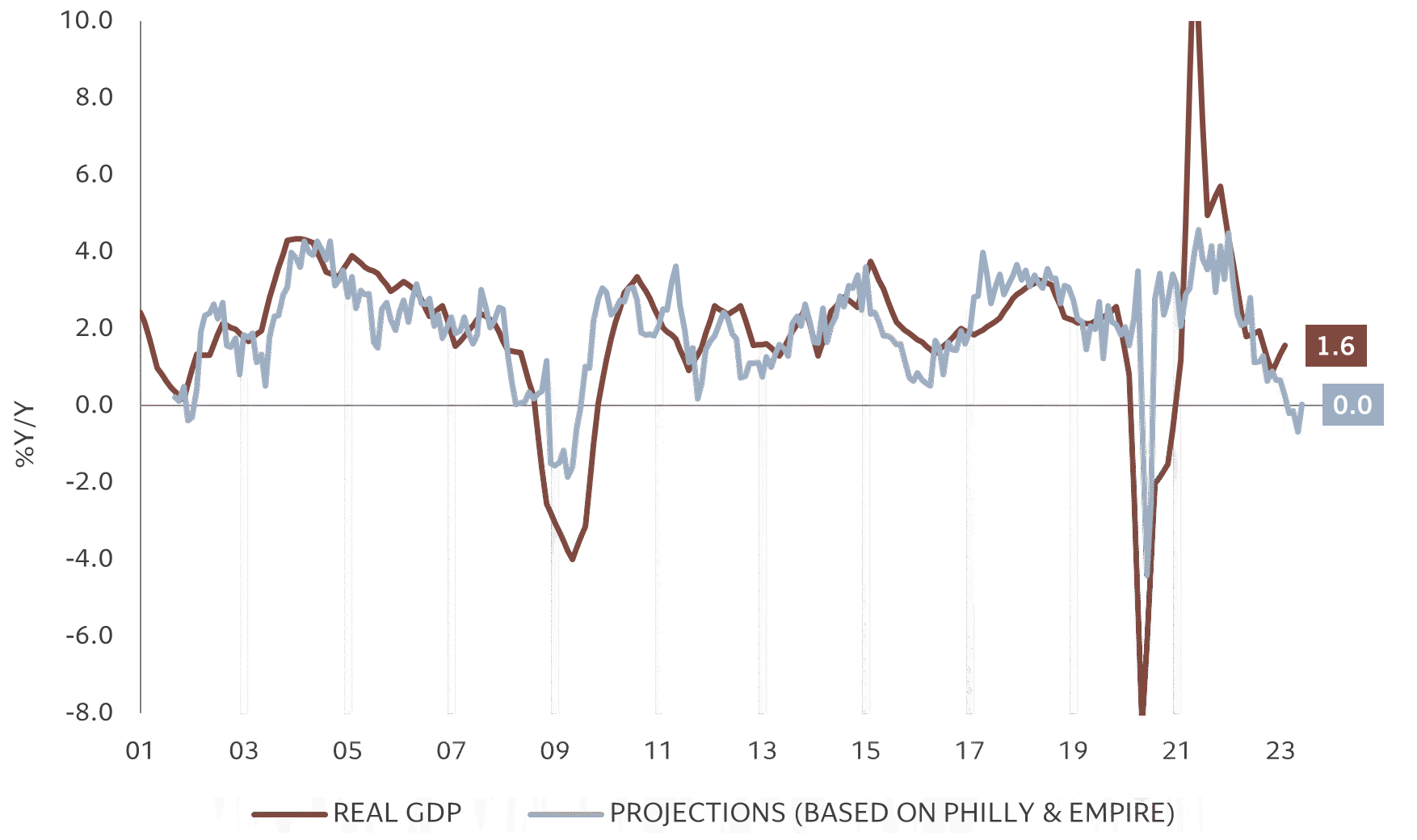

US-Konjunktur bewegt sich am Rand der Rezession

Nach äusserst starken Wachstumsraten im Jahr 2021 hat die US-Volkswirtschaft im 2022 deutlich an Dynamik verloren. Dieser Trend hielt sich auch im ersten Quartal des laufenden Jahres, sowohl auf Jahres - als auch auf (annualisierte) Quartalsbasis bewegt sich das Wachstum rund um die 1.6%-Marke. Der als Folge der hohen Inflation erfolgte restriktive Kurs der US-Notenbank, belastet die Wachstumskräfte und verursacht zunehmenden Stress im Finanzsektor. Die Verschlechterung der Finanzierungskonditionen beeinträchtigt auch die Stimmung bei den Unternehmern wie verschiedene Indikatoren zeigen. Dies gilt auch für die beachteten Indizes von Federal Reserve (Fed) in Philadelphia (Philly Fed Index) sowie in New York (Empire State Index). Wie Grafik 1 zeigt, deuten beide Indizes auf eine weitere Konjunkturabschwächung hin. Damit bewegt sich die US-Konjunktur am Rande einer Rezession, die allerdings nicht vergleichbar wäre mit dem, was wir im 2008 oder 2020 erlebt haben.

Grafik 1: US-Konjunktur schwächt sich weiter ab

Wie immer in Zeiten einer deutlichen Versteifung der Geldpolitik hat auch dieses Mal der US-Immobilienmarkt, als erster Sektor der Volkswirtschaft, die Folgen der Fed-Politik zum Spüren bekommen. Der von uns errechnete Häuser-Aktivitäten-Index, der aus 15 verschiedenen Indikatoren des Häusermarktes besteht, begann bereits Anfang 2022 zu fallen und zeigte in der zweiten Hälfte eine starke Schrumpfung. Folglich hat die Preisdynamik nach der überhitzten Post-Covid Phase klar nachgelassen. In letzter Zeit fallen sogar die Preise auf Monatsbasis, es ist wie in Grafik 2 ersichtlich davon auszugehen, dass im Verlaufe des laufenden Jahres der Preisrückgang auf Jahresbasis im hohen einstelligen Bereich liegen wird. Nun die gute Nachricht ist, dass der Aktivitätenindex Boden gefunden hat, das heisst auch, dass die Schrumpfung der Aktivitäten etwas weniger ausgeprägt ist. Deshalb sollten wir damit rechnen, dass der negative Beitrag des Immobiliensektors zur Gesamtwirtschaftlichen Leistung abnehmen wird.

Grafik 2: Immobilienaktivitäten schrumpfen weniger stark

Gewinnumfeld der Unternehmen bleibt schwierig

Die Gewinnausweise im ersten Quartal dieses Jahres fielen vielerorts besser als die mittlerweile tiefen Erwartungen aus. Es bleibt aber eine Realität, dass seit Mitte letzten Jahres zu starken negativen Gewinnrevisionen gekommen ist. Während die Umsätze der Unternehmen keinen starken Beitrag zu dieser Entwicklung hatten, sind die Margen vom sehr hohen Niveau deutlich gefallen. Grafik 3 zeigt, dass die Gewinnmargen mittlerweile unter dem mittelfristigen Trend liegen während vor einem Jahr diese weit über dem Trend lagen. Die Grafik macht zudem deutlich, dass die Margenentwicklung eine zyklische Komponente hat. Das Umfeld für die Unternehmen wird deshalb sowohl aus der Margen- als auch aus der Umsatzperspektive für die nächsten Monaten schwierig bleiben.

Grafik 3: Gewinnmargen geraten unter Druck

Weiterhin vorsichtige Anlagepolitik

Unsere Anlagepolitik bleibt weiterhin auf die schwache konjunkturelle Entwicklung in den USA und die Öffnung Chinas ausgerichtet. Wir sind weiterhin in defensiven Sektoren und Qualitätsaktien übergewichtet, während die Aktienquote tiefer als im Benchmark ist. Der Schweizer Aktienmarkt ist ein Teil dieser Strategie. Wir halten zudem unsere Positionen in Aktien von Unternehmen, die hauptsächlich auf High-End Produkte spezialisiert sind mit Schwerpunkt Asien. Ebenfalls stark investiert sind wir auch in Anleihen und Aktien der Schwellenländer. Diese profitieren von der Öffnung Chinas. Ihre Währungen, welche sich im letzten Jahr gegenüber dem Dollar deutlich abgeschwächt haben, werden sich jetzt im Zuge der erwarteten Kapitalzuflüsse erholen. Interessant sind die Schwellenländeranleihen aber auch, weil ihre Notenbanken diesen Zinserhöhungszyklus früher als das Fed begonnen hatten und nun global die Ersten sind, deren Leitzinsen bereits wieder gesenkt werden. Bei den Obligationen sind wir vorsichtig gegenüber den Unternehmensanleihen mit einem tiefen Rating, während die globalen Staatsanleihen und insbesondere diejenigen der USA weiterhin positiv beurteilt werden.