US-Politik entwickelt sich zur Hauptsorge von Family Offices

Family Offices haben schon immer Komplexität bewältigt, doch die jüngste «Schroders Global Investor Insights Survey» deutet darauf hin, dass 2025 ein Jahr sein wird, das von erhöhter Unsicherheit und dem Bedarf nach robusten Portfolio-Strategien geprägt ist.

Die Umfrage, bei der 90 Family Offices aus aller Welt befragt wurden, erfasste den Wandel der Marktstimmung, der in der ersten Jahreshälfte 2025 stattfand. Sie erlaubt eine Momentaufnahme davon, wie Family Offices neben anderen Investorengruppen aktuelle Risiken einschätzen und wie sie durch Entscheidungen zur Vermögensallokation darauf reagieren. Zudem unterstrich sie die wachsende Attraktivität aktiv verwalteter Strategien – fast neun von zehn Family Offices gaben an, dass sie ihre Allokationen in aktive Strategien im kommenden Jahr voraussichtlich erhöhen werden.

US-Politik rückt in den Mittelpunkt

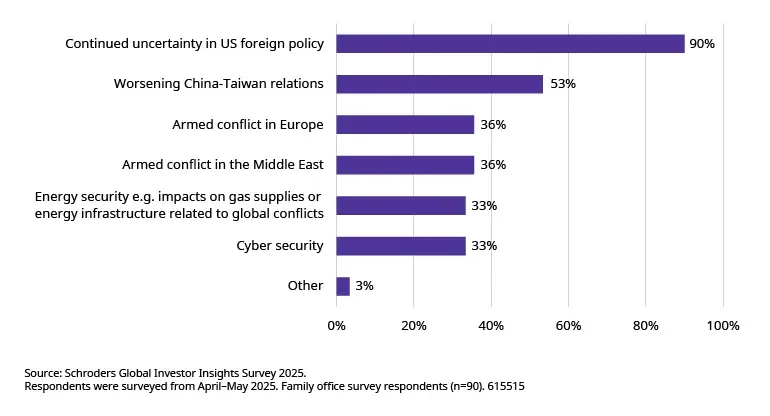

Die Hauptsorge der Family Offices hat sich von Inflation und Zinssätzen hin zur Unberechenbarkeit der US-Politik verschoben. Neun von zehn nennen nun die anhaltende Unsicherheit in der US-Handelspolitik als das geopolitische Thema mit dem grössten Einfluss auf ihre Investitionsentscheidungen.

Abbildung 1: Die grössten geopolitischen Risiken für Investitionsentscheidungen

Die Umfrage fand kurz nach Präsident Trumps «Liberation Day»-Zollankündigungen Anfang April statt und vor der jüngsten Eskalation des Nahostkonflikts. Dennoch waren globale Konflikte auf dem Radar der Family Offices, wobei die chinesisch-taiwanesischen Beziehungen als Grund zur Sorge genannt wurden (53 Prozent), ebenso wie Konflikte in Europa und im Nahen Osten (jeweils 36 Prozent).

Aktuelle Volatilität wird voraussichtlich jüngste Marktturbulenzen übertreffen

Es herrscht die Wahrnehmung eines hohen Masses an Unsicherheit in den heutigen Märkten im Vergleich zu jüngsten Phasen von Marktstress. Fast zwei Drittel (64 Prozent) der Family Office-Befragten erwarten beispielsweise eine grössere Volatilität in den nächsten 12 Monaten als während der Inflationsschocks von 2022 bis 2023. Eine ähnlich grosse Mehrheit (59 Prozent) glaubt, dass kommende Marktschwankungen die der Eurozonenkrise von 2010 bis 2012 übertreffen könnten. Das Marktkonzentrationsrisiko steht ebenfalls hoch auf der Agenda. Fast vier von fünf Family Offices (78 Prozent) sind vorsichtig bezüglich der Konzentration im S&P 500, wo eine Handvoll Mega-Cap-Aktien den Index zu dominieren begonnen hat. Und wiederum aufgrund der grossen US-Repräsentation in globalen Indizes sind signifikante 30 Prozent besorgt über die Konzentration innerhalb des MSCI World Index.

Andreas Markwalder, CEO von Schroder Investment ManagementDie Hauptsorge der Family Offices hat sich von Inflation und Zinssätzen hin zur Unberechenbarkeit der US-Politik verschoben.

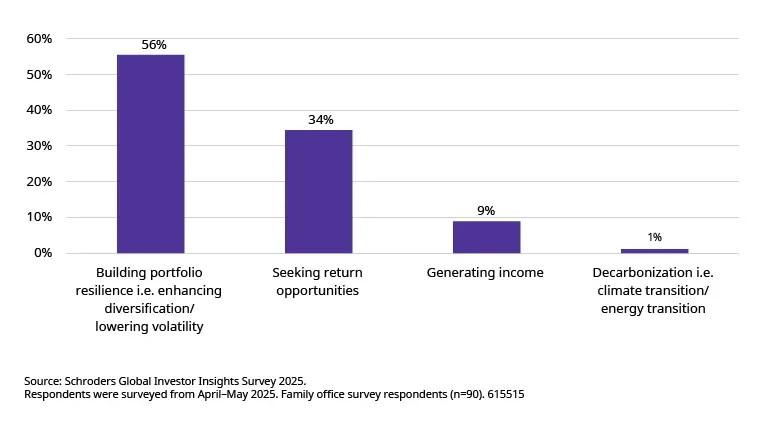

Resilienz steht vor Dekarbonisierung in den Portfolio-Strategiezielen

Während wir im letzten Jahr einen stetigen Fokus auf Dekarbonisierung und thematisches Investieren verzeichneten, hat das heutige Umfeld die Prioritäten verschoben. Über die Hälfte (56 Prozent) der Family Offices identifiziert den Aufbau von «Portfolio-Resilienz» als ihr wichtigstes Investitionsziel für die nächsten 12-18 Monate.

Abbildung 2: Investitionsprioritäten der nächsten 12 bis 18 Monate

Ebenso zeigen Family Offices einen vorsichtigeren Ansatz als andere Investoren, wenn es darum geht, eine «Risk-on»-Haltung beizubehalten, um von Volatilitätschancen zu profitieren. Fast die Hälfte (46 Prozent) der Befragten wird ihre Risikobereitschaft wahrscheinlich reduzieren, während nur 17 Prozent planen, das Risiko zu erhöhen. Nur 1 Prozent betrachtet Dekarbonisierung nun als kritisches Thema auf kurze Sicht – ein scharfer Kontrast zu den Vorjahren. Politische und regulatorische Unsicherheiten werden als Haupttreiber für diesen Wandel in der Perspektive genannt. Jedoch bleibt die langfristige Begründung für Investitionen in die Energiewende stark bestehen. Signifikante 85 Prozent der Family Offices sind von der Aussicht auf langfristige Renditen angezogen, wobei spezifischere Präferenzen entstehen (Batteriespeicher, Kernkraft und erneuerbare Energien stehen im Vordergrund) und eine ausgewogene Aufteilung zwischen öffentlichen und privaten Marktwegen.

Aktives Management gewinnt wieder an Glanz

Vor diesem Hintergrund erholt sich das Vertrauen in aktives Management. Fast drei Viertel (74 Prozent) der Family Office-Investoren berichten von Vertrauen in die Fähigkeit aktiver Manager, Wert zu schaffen, und vertrauen auf spezialisierte Ansätze und die Fähigkeit, Outperformance zu generieren. Infolgedessen geben 86 Prozent an, dass sie ihre Allokationen in aktive Strategien in diesem Jahr eher erhöhen werden. Im Zusammenhang mit der wachsenden Sorge über Marktkonzentration herrscht die Wahrnehmung, dass aktives Management besser geeignet ist als indexverfolgende Ansätze, um in der heutigen komplexeren Umgebung zu navigieren. Katherine Cox, Schroders' Head of Client Proposition, kommentiert: «Diese Ergebnisse bestätigen, was wir am gesamten Markt beobachten: In einer Welt, die von Volatilität, Fragmentierung und Konzentrationsrisiken geprägt ist, wird aktives Management nicht nur zur Risikomanagement benötigt, sondern auch zum Aufbau zukunftssicherer, resilienter Portfolios. Zusammen mit dem aktiven Management-Ansatz wählen Family Offices eine Mischung aus privaten und öffentlichen Aktien als die attraktivsten Anlageklassen (51 Prozent bzw. 48 Prozent), obwohl eine deutliche Präferenz für spezialisierte Private Equity im Bereich Sektoren (52 Prozent) und regionale Ansätze, insbesondere in Europa, besteht. Innerhalb von Private Equity glauben Family Offices, dass Small/Mid Cap Buyouts die besten Renditen liefern werden (61 Prozent), vor Venture/Growth Capital (39 Prozent) und Secondaries (37 Prozent). Ebenso suchen Investoren nun mehr nach Private Debt und Direct Lending, wobei beeindruckende 81 Prozent der Family Offices diese als die stärksten risikobereinigten Renditen identifizieren.

Die detaillierte «Schroders Global Investor Insights Survey» findet sich hier.