Luxusaktien: viel Hoffnung, wenig Puffer

Was können europäische Luxusinvestoren im Jahr 2026 erwarten? Klar ist, dass die Umsätze und Margen vieler Akteure 2025 ins Minus rutschten und sich damit so rot wie eine Louboutin-Sohle zeigten.

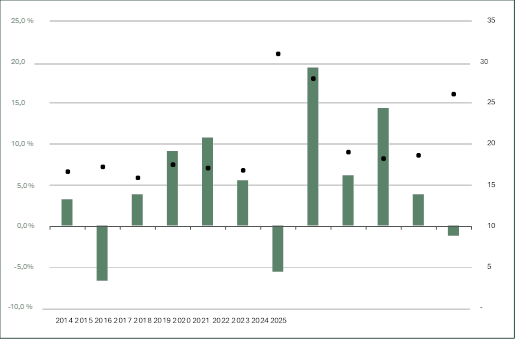

Im Jahr 2025 belief sich das organische Wachstum von LVMH auf -1%, was auf eine Kombination aus ungünstigen Wechselkurseffekten, einer Verlagerung der Nachfrage hin zu Erlebnissen zulasten von Luxusgütern und einer abwartenden Haltung der Verbraucher in einem Umfeld von Handelsspannungen und geopolitischer Unsicherheit zurückzuführen war. Selbst der einst unerschütterliche Geschäftsbereich Mode und Lederwaren des Konzerns schwächelte mit einem Rückgang von 5% beim Preis und einem Rückgang von 7% beim Volumen.

2026: Wenn die Erholung auf die neue Modekollektion trifft

Mit Blick auf das Jahr 2026 kehrt der Optimismus für LVMH zurück. Es wird erwartet, dass der organische Umsatz preismässig um +4,6% und volumen-/mixmässig um +2,6% steigen wird, unterstützt durch mehrere, günstige Faktoren. Erstens bleibt die Nachfrage in den USA dank eines starken Vermögenseffekts weiterhin robust. Das Vermögen der reichsten 10% der US-Haushalte ist in den letzten drei Jahren um rund 30% gestiegen, sodass ihnen nun mehr als 70% des gesamten US-Vermögens gehören – rund 5% mehr als vor Covid. Zweitens ruhen die Erwartungen auf einer Stabilisierung der chinesischen Nachfrage nach zwei aufeinanderfolgenden Jahren des Rückgangs (-2% im Jahr 2024 und -5% im Jahr 2025). Es sei denn natürlich, die Verbesserung ist eher auf die Aussicht auf weitere Preiserhöhungen zurückzuführen – oder auf die Rückkehr von Dior zum Wachstum. Die zweitgrösste Marke des Konzerns (mit einem Anteil von 12% am Gewinn gegenüber 65% für Louis Vuitton) könnte dank der jüngsten Veränderungen in der kreativen Führung einen Umsatzanstieg von 4 bis 5% verzeichnen.

Rückkehr des Wachstums, unter bestimmten Voraussetzungen

Wenn man einen Schritt zurücktritt, wird das Bild differenzierter. Das Licht am Ende des Tunnels mag noch nicht blendend sein – aber es könnte bereits beginnen, wie ein Schaufenster am Place Vendôme zu leuchten. Die Nachfrage in den USA scheint nun weitgehend eingepreist zu sein, nachdem sie in den letzten fünf Jahren um +25% gewachsen ist und eine K-förmige Erholung durchlaufen hat – wobei sich nur diejenigen am oberen Ende des K eine Kelly-Tasche leisten können. Es wird schwierig sein, die Erwartungen zu übertreffen, da die Märkte bereits ein kumulatives Wachstum von +10% für die nächsten zwei Jahre einpreisen.

Kevin Thozet, Mitglied des Investment Committee, CarmignacDie Erholung mag in Sicht sein, aber sie ist nicht zum Greifen nah.

Preiserhöhungen bleiben eine Option, aber nach mehreren Jahren mit durchschnittlichen jährlichen Preiserhöhungen von über 10% könnte sich die Nachfrageelastizität wieder bemerkbar machen. Und wenn Innovationen darauf abzielen, die Zugänglichkeit zu verbessern, könnten günstigere Preise automatisch die Margen belasten. Selbst im Luxussegment kann das Gleichgewicht zwischen Preis, Volumen und Attraktivität nicht ewig bestehen bleiben. Das Jahr 2025 war auch geprägt von einer beispiellosen Welle von Wechseln bei den Kreativdirektoren der grossen Modehäuser. Innovationen und neue Talente sollten nach und nach ihre Wirkung entfalten und eine Rückkehr zum Wachstum unterstützen – aber Kreativität braucht ebenso wie Handwerkskunst Zeit. Nach Jahren, die von Preissetzungsmacht geprägt waren, scheint der Sektor nun in eine Ära der Preissetzungsgeduld einzutreten. Schliesslich bleibt China der entscheidende Schwankungsfaktor. Nach zwei Jahren starker Kontraktion sind die Erwartungen derzeit gedämpft – aber genau diese Vorsicht könnte China zur Hauptquelle positiver Überraschungen machen. Der schwache private Konsum und erneute Belastungen im Immobiliensektor machen ein gross angelegtes Konjunkturpaket immer wahrscheinlicher, das möglicherweise bereits bei den Parlamentssitzungen im März angekündigt wird.

Umsatzentwicklung (in grün, Wachstum im Jahresvergleich) und der Kurs-Gewinn-Verhältnisse (schwarze Punkte)

Wechselkurse, Steuern, Margen: die Kehrseite der Medaille

Auf der anderen Seite bleiben die exogenen Risikofaktoren bestehen. Der erste betrifft die Wechselkurse. Die Märkte gehen für dieses Jahr von einem EUR/USD-Kurs von 1,20 aus und erwarten gleichzeitig eine Verbesserung der Margen um 150 Basispunkte auf 66%. Der Euro, der zwei Drittel der Kostenbasis ausmacht, hat jedoch innerhalb weniger Tage um 4% zugelegt (+17% gegenüber den Tiefstständen von 2025). Auch wenn Absicherungsstrategien einen Teil des Schocks auf die Margen abfedern können, belasten ihre Kosten dennoch die Rentabilität. Vor allem aber belastet der Anstieg des Euro den Absatz, insbesondere bei den günstigeren Artikeln. Der starke Euro ist ein teurer Luxus. Das Steuerrisiko ist die zweite Schwachstelle. Die sogenannten «ausserordentlichen» Steuermassnahmen, mit denen in diesem Jahr 7 Milliarden Euro eingenommen werden sollen (wie im französischen Haushalt festgelegt) könnten die Gewinne um 5 bis 6% schmälern. Jacques Audiards Bonmot erscheint zunehmend zutreffend: «Zwei Milliarden Steuern? Das ist kein Haushalt, das ist bewaffneter Raubüberfall.» Ursprünglich als einmalige Massnahme konzipiert, wurde die Steuer 2026 verlängert – wodurch sie faktisch zu einer zweifachen Massnahme wurde – wobei die Gefahr einer Verlängerung bis 2027 nach wie vor sehr real ist. Milton Friedman und Jacques Audiard hätten sich wohl auf diese einfache Wahrheit geeinigt: «Nichts bringt uns dem ewigen Leben näher als eine befristete Steuer.» Schliesslich gibt es noch die Bewertung. Europäische Luxusgüter werden derzeit nach einer deutlichen Neubewertung mit dem 26-fachen der für 2026 erwarteten Gewinne gehandelt. Die Aktienkurse haben die Aussicht auf eine zyklische Erholung und eine erneute Beschleunigung der Konjunktur begrüsst, während die Spuren, die der jüngste Umsatz- und Gewinnrückgang hinterlassen hat, weitgehend übersehen wurden. Auf diesem Niveau sind die Hoffnungen bereits eingepreist. Von hier aus benötigt der Sektor nicht nur eine Erholung, sondern muss auch die ohnehin schon grosszügigen Gewinnerwartungen deutlich übertreffen, um die aktuellen Bewertungskennzahlen zu rechtfertigen.

Fazit: Die Erholung mag in Sicht sein, aber sie ist nicht zum Greifen nah

Der europäische Luxusmarkt startet mit einer ausgewogeneren, aber auch anspruchsvolleren Konstellation in das Jahr 2026. Nach einer deutlichen Korrektur dürfte sich das Wachstum wieder beleben, gestützt durch die robuste Nachfrage in den USA, eine mögliche Stabilisierung in China und eine neue kreative Dynamik bei den führenden Häusern. Da sich jedoch ein Grossteil der Erholung bereits in den Bewertungen widerspiegelt und Innovationen Zeit brauchen, um sich in Gewinnen niederzuschlagen, handelt es sich nicht mehr um einen breit angelegten Handel. Die nächste Phase der Performance wird eher von Selektivität, Umsetzung und Disziplin als vom Namen des Sektors allein bestimmt werden. Die Erholung hat eine Warteliste.