Ungewissheit über den Konflikt im Nahen Osten schwebt über den Märkten

Die geopolitischen Risiken nehmen zu. Das gilt besonders für den Nahen Osten, wo der Iran einen Militärschlag gegen Israel vorbereitet. Damit wird möglicherweise eine neue Eskalationsstufe erreicht, deren Folgen die ganze Welt in Mitleidenschaft ziehen kann. In der Vergangenheit haben mehrere militärische Konflikte im Nahen Osten bereits die Welt erschüttert.

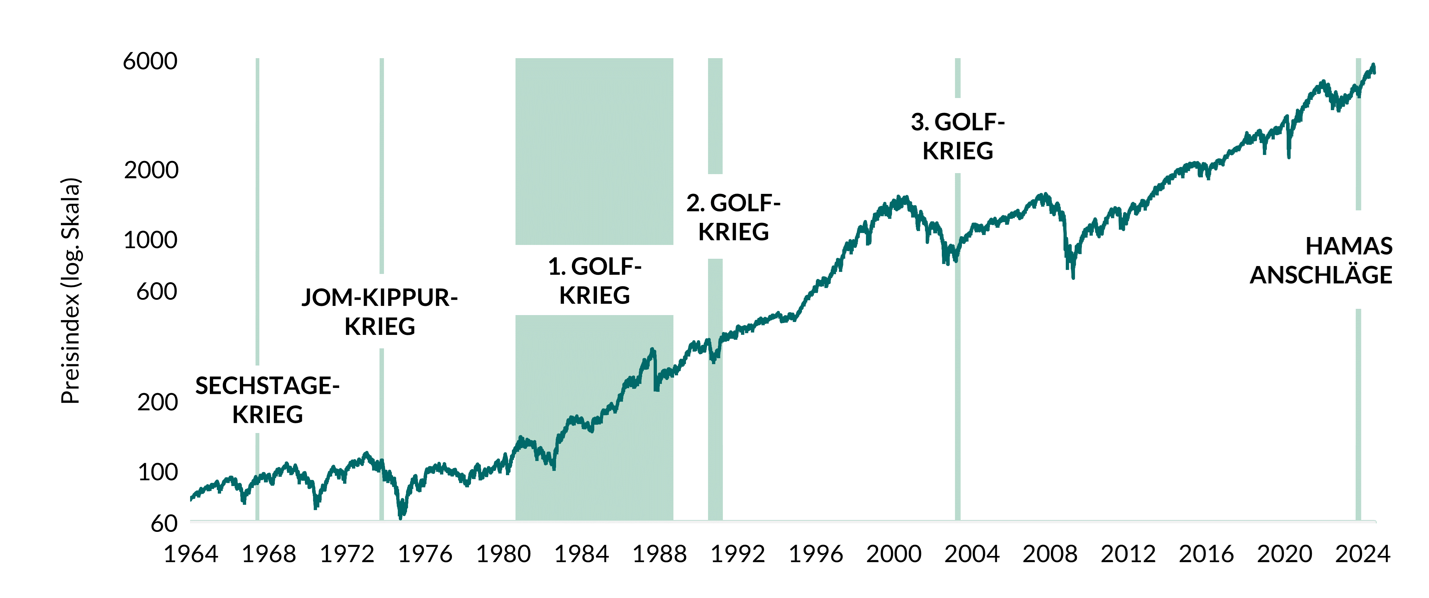

Der Sechstagekrieg vom 5. bis 10. Juni 1967

Der Sechstagekrieg verstärkte zunächst eine schon bestehende, rezessionsbedingte Abwärtstendenz des S&P 500. Schon relativ bald nach Kriegsende erholten sich die amerikanischen Aktienmärkte – der S&P 500 erreichte im September 1967 ein Jahreshoch.

Der Jom-Kippur-Krieg vom 6. bis 25. Oktober 1973

Die Folgen des Jom-Kippur-Kriegs waren überall auf der Welt zu spüren, löste er doch die Ölpreiskrise von 1973 aus. Die arabischen Ölförderländer drosselten ihre Produktion und erhöhten drastisch ihre Preise, um den Westen, der im Jom-Kippur-Krieg überwiegend Israel unterstützte, unter Druck zu setzen. Am Freitag, dem 6. Oktober 1973, lag der S&P 500 bei 110 Punkten. Die US-Börsen fielen auf 62 Punkte bis zum 13. Oktober 1974. Die Folgen der Ölpreiskrise wogen schwerer als der Krieg, den Israel rasch für sich entscheiden konnte. Aufgrund der Stagflation, die auf den Ölpreisschock folgte, notierte der S&P 500 erst im Sommer 1979 wieder über dem Stand zu Beginn des Jom-Kippur-Kriegs.

Der Erste Golfkrieg von 1980 bis 1988

Die Islamische Revolution im Iran 1979 und der darauffolgende Krieg mit dem Irak lösten den Zweiten Ölpreisschock aus. Der Ausbruch des Ersten Golfkriegs am 22. September 1980 hinterliess wenig Spuren an den Aktienmärkten. Der S&P 500 stieg zunächst weiter bis Anfang Dezember 1980 auf ein zyklisches Hoch von 113 Punkten und begann erst von da an zu sinken. Ende August 1982 überstieg der S&P 500 jedoch wieder die Marke von 113 Punkten und setzte unter dem Eindruck der erfolgreichen Bekämpfung der Inflation und den berühmten «Reaganomics» zu einer kräftigen, dauerhaften Hausse an.

Der Zweite Golfkrieg von 1990/1991

Als der Krieg ausbrach, befand sich der S&P 500 schon in einer Abwärtsbewegung. Der Index fiel weiter von 345 Punkten am 2. August 1990 bis auf 295 Punkte im Oktober 1990. Doch der Kriegseintritt der USA löste eine kräftige Hausse an den amerikanischen Aktienmärkten aus, die weit über den Krieg hinaus andauerte.

Der Dritte Golfkrieg von 2003

Die amerikanischen Aktienmärkte reagierten auf den Einmarsch der US-Truppen mit kräftigen Kursgewinnen. Der S&P 500 stieg von 801 Punkten am 11. März 2003 bis auf 1'010 Punkte Mitte Juni 2003 und setzte in den Monaten darauf seine Aufwärtsbewegung fort.

Jan Viebig, Chief Investment Officer, ODDO BHFEine Eskalation im Nahen Osten kann schwere Verwerfungen auf den Märkten für Erdöl und Erdgas auslösen. Genau deshalb beobachten wir diese Märkte derzeit besonders intensiv.

Welche Lehren lassen sich aus der Vergangenheit ziehen?

Typischerweise nimmt die Volatilität unmittelbar vor und zu Beginn einer militärischen Auseinandersetzung zu. Es sind vermehrt sehr hohe Kursausschläge nach unten, aber auch nach oben zu beobachten. Das Risiko an den Finanzmärkten steigt.

Eine Eskalation im Nahen Osten kann schwere Verwerfungen auf den Märkten für Erdöl und Erdgas auslösen. Genau deshalb beobachten wir diese Märkte derzeit besonders intensiv. Die Situation auf den Energiemärkten ist aufgrund des Embargos gegen Russland und möglicher weiterer Sanktionen gegen den venezolanischen Präsidenten Maduro bereits angespannt. Die Geschichte zeigt: Krisen im Nahen Osten können die makroökonomische Entwicklung über Energiepreis-Schocks und Lieferketten-Engpässe kurz und mittelfristig erheblich stören.

Sehr langfristig aber steigen Aktienkurse – wie die Abbildung unten zeigt – trotz all dieser militärischen Auseinandersetzungen. Langfristige Investoren sind daher gut beraten, in solchen Krisen einen kühlen Kopf zu bewahren. Einen kühlen Kopf zu bewahren, bedeutet für uns: In der jetzigen Situation behalten wir die neutrale Positionierung bei. Fallen die Kurse von Aktien, die eine hohe Qualität aufweisen, unter ihren intrinsischen Wert, dann werden wir diese kaufen und langfristig halten.

Abbildung: Entwicklung des S&P 500 und Konflikte im Nahen Osten