Wir werden wohl länger als gedacht mit höheren Zinsen leben müssen

Je näher wir der erwarteten ersten Zinssenkung der Fed kommen, desto mehr scheint sie in die Ferne zu rücken. Es ist ungewisser als zuvor, dass die amerikanische Notenbank im Sommer schon ihren ersten, lange erwarteten Zinsschritt nach unten vornehmen wird. Ende 2023 hatten die Marktteilnehmer für das Jahr 2024 mehrheitlich sechs und mehr Zinsschritte in den USA erwartet. Jetzt sehen sie im Mittel nur noch 1,4 Senkungen. Die Lockerung der Geldpolitik wird voraussichtlich später, langsamer und deutlich weniger stark geschehen als erwartet.

Das bestätigt unsere Überzeugung, die wir seit einiger Zeit vertreten: Die Fed wird die Leitzinsen von ihrer aktuellen Spanne von 5,25 Prozent bis 5,5 Prozent dieses Jahr voraussichtlich nur geringfügig senken. Gerade in den USA werden wir für längere Zeit höhere Geldmarksätze und, in der Konsequenz, relativ hohe Anleiherenditen sehen. Wir gehen davon aus, dass die Null- und Negativzinssätze auf absehbare Zeit nicht wiederkehren werden. Unter Ökonomen wird eine Debatte geführt, wo der «neutrale» oder konzeptionell eng verwandte «natürliche» Zinssatz im aktuellen Umfeld liegen könnte. Der neutrale Zins ist jener reale, inflationsbereinigte, Zinssatz, zu dem das Produktionspotenzial voll ausgelastet ist und gleichzeitig Preisstabilität herrscht. Geht eine Notenbank über diesen Zins hinaus, so betreibt sie eine restriktive Geldpolitik, bei der sie versucht, das Wachstum der Wirtschaft und die Inflation zu bremsen. In der Praxis lässt sich kaum bestimmen, wo dieser neutrale Zins genau liegt. Mit einiger Gewissheit lässt sich jedoch sagen: Aktuell haben die Fed und die EZB die Leitzinsen über diesen Zinssatz angehoben. Schliesslich wollen beide die Inflation dämpfen.

Jan Viebig, Chief Investment Officer, ODDO BHFEs zeigt sich auch, dass die Inflation in den USA zwar nicht dramatisch hoch ist, sie sich aber doch hartnäckiger hält als gedacht.

Obwohl die Fed in den vergangenen zwei Jahren ihre Leitzinsen elf Mal in Folge angehoben hat, lag die Inflationsrate in den USA im März 2024 immer noch bei 3,5 Prozent gegenüber dem Vorjahr. Die Kerninflationsrate, bei der die volatilen Preise für Energie und Nahrungsmittel ausgeklammert werden, betrug 3,8 Prozent. Diese Werte liegen nicht nur deutlich über dem Ziel von 2 Prozent, das sich die Fed – wie auch die EZB – mittelfristig gesetzt hat. Es zeigt sich auch, dass die Inflation in den USA zwar nicht dramatisch hoch ist, sie sich aber doch hartnäckiger hält als gedacht. Die Hoffnung, die durch Corona und den Ukraine-Krieg ausgelösten Preisschocks könnten rasch überwunden werden, hat sich jedenfalls nicht bewahrheitet. Vor allem trifft die Inflation in den USA auf einen überaus robusten Arbeitsmarkt und eine Wirtschaft, die vergleichsweise solide wächst. Im März 2024 standen 6,4 Millionen Arbeitslose im Land 8,8 Millionen unbesetzten Stellen gegenüber. Das ist weniger als im März 2022, als der Überhang mehr als 6 Millionen offene Stellen betrug. Doch er ist immer noch gross genug, um die Beschäftigten in eine gute Verhandlungsposition zu versetzen, wenn sie höhere Löhne und Gehälter durchsetzen wollen. Die Arbeitskosten in den USA stiegen im ersten Quartal um immerhin 4,2 Prozent zum Vorjahr. Sollte die Lohndynamik so hoch bleiben, dürfte das Inflationsziel schwer erreichbar sein. Damit wären auch den Zinssenkungen enge Grenzen gesetzt. Möglicherweise ist aber auch der neutrale Zinssatz höher als bisher gedacht. In diese Richtung deuten einige strukturelle Faktoren. Langfristig wird der neutrale Zins vom Angebot und der Nachfrage nach Sparkapital bestimmt. Der Zinssatz muss hoch genug sein, so dass Sparern ein Anreiz gegeben wird, ihr mühsam erwirtschaftetes Kapital zu investieren. Steigt die Nachfrage nach Kapital, dann steigt der neutrale Zinssatz. Die Nachfrage nach Kapital steigt typischerweise, wenn Innovationen zunehmen und sich neue Investitionsmöglichkeiten auftun.

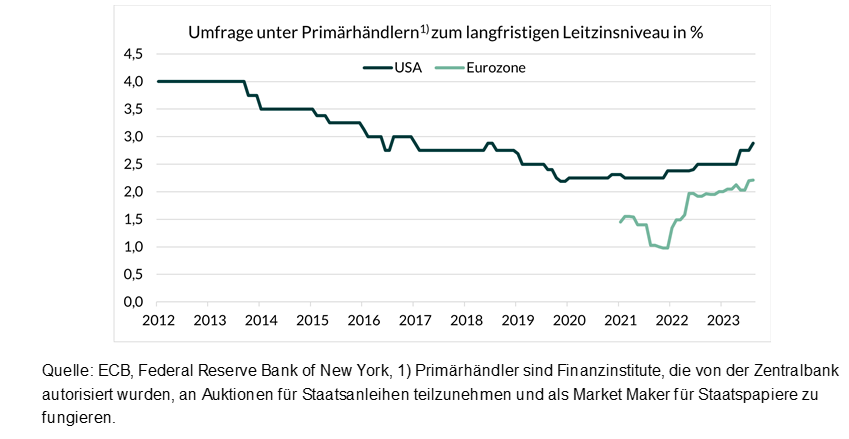

Die hohe Nachfrage des Staates nach Kapital infolge der zunehmenden Staatsverschuldung trägt ebenfalls zu einem höheren Zinsniveau bei. Die Staatsschulden in den USA sind relativ zum Bruttoinlandsprodukt derzeit so hoch wie zuletzt nach dem zweiten Weltkrieg. Zudem leben wir in einer multipolaren Welt: Geopolitische Krisen werden in der Zukunft vermutlich vermehrt zu Lieferkettenproblemen führen, was die Inflation und die Zinsen ebenfalls nach oben treiben könnte. Möglicherweise liegt der neutrale Zins durch die Kombination all dieser Effekte höher als bisher gedacht. Diese Tendenz spiegelt sich beispielsweise in den Umfragen der Federal Reserve Bank of New York unter den Primärhändlern bzw. der EZB unter den Banken bei der Einschätzung der langfristig erwarteten Leitzinsniveaus wider (siehe Abbildung).

Die von einigen Ökonomen formulierte These, dass die mit der säkularen Stagnation einhergehenden niedrigen Wachstumsraten und ein hohes globales Sparvolumen zu einem dauerhaften Fall des neutralen Zinses geführt haben, könnte sich als falsch erweisen. Wenn die US-Wirtschaft weiter so kräftig wächst wie erwartet – der IWF rechnet mit 2,7 Prozent im laufenden Jahr 2024 – und die Inflation hartnäckig hoch bleibt, dann dürfte auch das Zinsniveau längerfristig höher bleiben als erwartet. Dann wären die aktuell hoch erscheinenden Zinssätze gar nicht mehr so hoch, und die Fed hätte weniger Gründe, ihre Zinsen rasch und kräftig zurückzunehmen. Diese Überlegungen lassen erahnen, dass der neutrale Zins zwar ein schwer zu greifendes Konzept ist, aber konkrete Auswirkungen auf die Anlagepolitik hat. Für Unternehmen, die erst in der ferneren Zukunft erwarten, Gewinne zu erwirtschaften, sinkt bei einem hohen Zins die Bewertung. Diese Überlegungen ergeben sich aus dem Discounted-Cashflow-Konzept: Zukünftige Erträge sind umso weniger wert, je höher das Zinsniveau ist. Inflation und Zinsen sind derzeit vermutlich die bedeutendsten Grössen, die das Geschehen an den Kapitalmärkten bestimmen.