Dunkle Wolken am M&A-Himmel

In der Schweiz dürften in den nächsten zwölf Monaten wegen der herausfordernden Konjunkturlage weniger Unternehmensübernahmen und -zusammenschlüsse stattfinden. Für Käufer steigen die Chancen auf gute Deals jedoch.

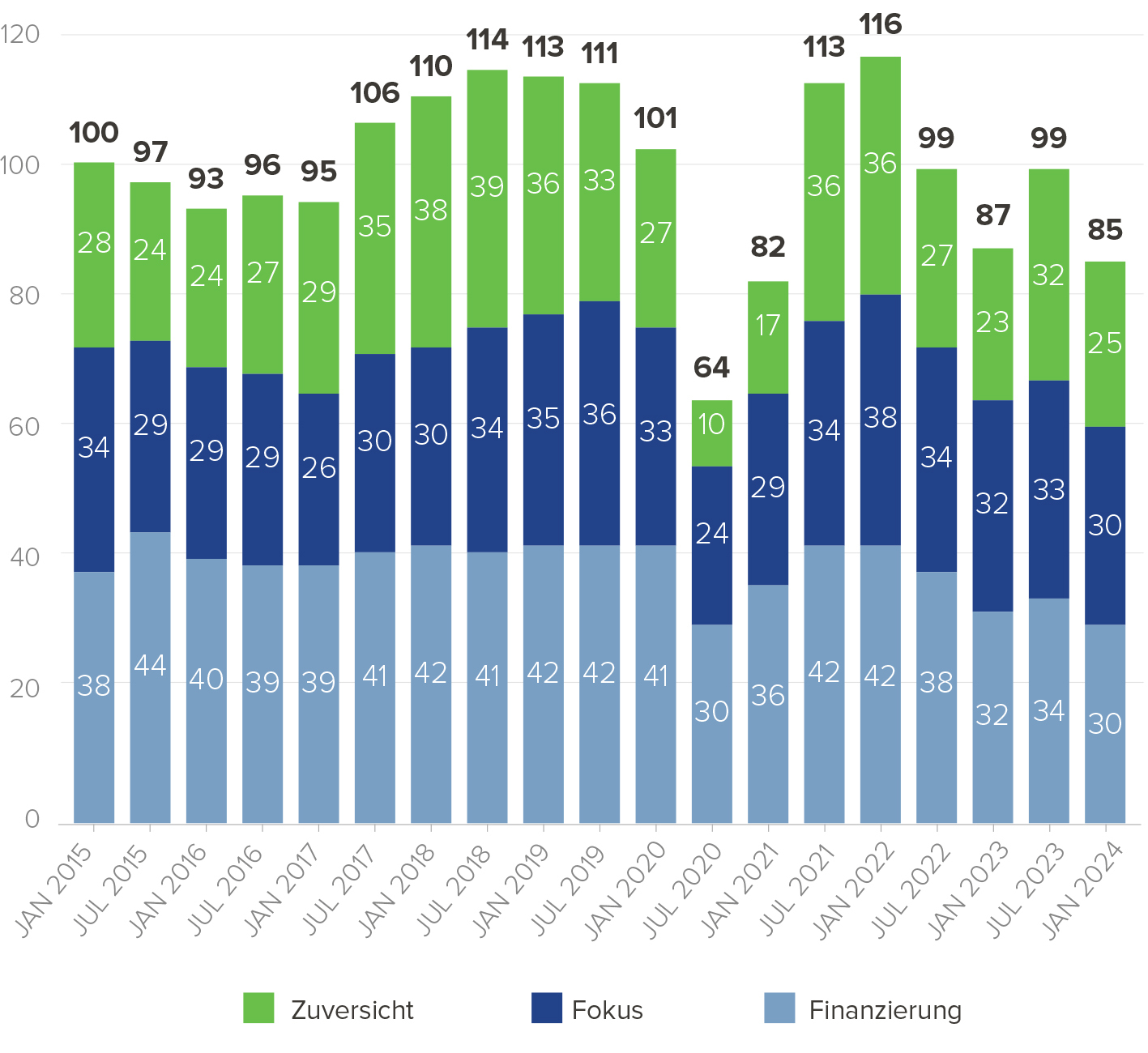

Die sich häufenden Schocks und Krisen seit 2020 schlagen sich auch im Oaklins M&A-Index nieder: Erneut hat er sich seit der letzten Ausgabe vor einem halben Jahr deutlich bewegt und ist auf den dritttiefsten Stand seit der ersten Befragung im Januar 2015 gefallen. Die rund hundert von Oaklins befragten M&A-Experten und Entscheidungsträger der Schweizer Wirtschaft erwarten in den kommenden zwölf Monaten weniger Transaktionen mit Schweizer Beteiligung. Alle drei Indikatoren gingen zurück, doch besonders die Zuversicht in die konjunkturelle Entwicklung litt vor dem Hintergrund der vielfältigen wirtschaftlichen und geopolitischen Krisen.

Wenig Zuversicht in die Konjunkturentwicklung:

In diesem Umfeld haben Verkäufer schwierigere Karten. Für Kaufinteressierte, die antizyklisch agieren können, hingegen eröffnen sich Chancen auf tiefere Akquisitionspreise und weniger Bieterkonkurrenz. «Allerdings zeigt unsere Erfahrung, dass vor allem Käufer mit einer nachhaltigen und langfristigen M&A-Strategie, die sich nicht zu stark von Zyklen beeindrucken lassen, erfolgreich sind», relativiert Jürg Stucker, Studienautor bei Oaklins Switzerland.

Private Equity verliert an Bedeutung

Nur noch 16% der Befragten erwarten in den nächsten zwölf Monaten eine gute oder eher gute Konjunktur. Vor sechs Monaten waren es noch 34%. Mehr als ein Drittel erwartet gar eine eher schlechte wirtschaftliche Entwicklung. Besonders für Industrieunternehmen dürften die kommenden Monate schwierig werden: Sowohl China als auch Deutschland – beides sehr wichtige Handelspartner – befinden sich in einem konjunkturellen Abwärtstrend.

Jürg Stucker, Studienautor, Oaklins SwitzerlandBesonders für Industrieunternehmen dürften die kommenden Monate schwierig werden: Sowohl China als auch Deutschland – beides sehr wichtige Handelspartner – befinden sich in einem konjunkturellen Abwärtstrend.

Nichtsdestotrotz wollen 62% der Teilnehmenden in den nächsten zwölf Monaten eine Akquisition tätigen. Dieser Wert liegt in etwa auf dem langjährigen Schnitt. Während der Fokus auf Asien im Allgemeinen und China im Speziellen vor dem Hintergrund von Lieferkettenunsicherheiten und zunehmendem Nearshoring weiter abnimmt, bleiben Schweizer Unternehmen wie auch in der jüngeren Vergangenheit die beliebtesten Übernahmeziele. Viele dieser anvisierten Übernahmen dürften im Zuge von Nachfolgeregelungen über die Bühne gehen. Auch Sanierungen und Restrukturierungen sollten zentrale Treiber der Schweizer M&A-Aktivität sein. Private Equity hingegen kommt gemäss den Erwartungen der Befragten eine geringere Rolle zu.

Preiserwartungen klaffen oft noch auseinander

Noch nie seit Beginn der Erhebungen schätzten die Umfrageteilnehmenden die Verfügbarkeit von Fremdkapital so schlecht ein wie aktuell: Nur 30% sind der Ansicht, dass viele oder eher viele fremde Mittel verfügbar sind. Ähnlich sieht es bei den eigenen liquiden Mitteln aus: Lediglich 35% beurteilen die Verfügbarkeit als hoch oder eher hoch. Dennoch bleiben sie die wichtigste Finanzierungsquelle – rund ein Drittel der übernahmewilligen Unternehmen will Cash als einziges Finanzierungsmittel nutzen. Angesichts dieser ungünstigen Finanzierungsumstände geht die Mehrheit der Teilnehmenden von sinkenden Preisen für Übernahmen aus – bereits zum dritten Mal in Folge. Einige der Befragten erwarten jedoch, dass viele Verkäufer noch an höheren Preisen festhalten wollen und Transaktionsprozesse entsprechend länger dauern dürften.

Der detaillierte Oaklins M&A-Index mit dem Titel «Time to prepare» findet sich hier.