Das Wachstum in den Industrieländern wird sich verlangsamen – Wohnungsbau dürfte einbrechen

Mit Blick auf das Jahr 2023 ist die wichtigste Frage eigentlich ganz einfach: Wird die Inflation mit der Abkühlung der Wirtschaftstätigkeit nachlassen? Wenn dies der Fall ist, werden die Zentralbanken die Zinssätze nicht weiter anheben, und die Rezession, wenn sie denn eintritt, wird wahrscheinlich moderat ausfallen. Falls die Inflation nicht nachlässt, droht ein negativeres Szenario.

Erfreulicherweise sehen die Experten von J.P. Morgan Asset Management bereits überzeugende Anzeichen dafür, dass der Inflationsdruck nachlässt und dies auch 2023 der Fall sein wird. Die Wohnungsmärkte reagieren wie üblich als erste, wenn die Zentralbanken auf die geldpolitische Bremse treten. Wesentlich höhere Zinsen für neue Hypotheken dämpfen die Nachfrage nach neuen Immobilien, und es ist damit zu rechnen, dass die Ausläufer der schwächeren Wohnungsbautätigkeit im Jahr 2023 auf die Weltwirtschaft übergreifen werden. Die Bautätigkeit wird sich abschwächen, die Ausgaben für Möbel und andere langlebige Haushaltsgüter werden zurückgehen, und die sinkenden Immobilienpreise könnten die Verbraucherausgaben in den nächsten Quartalen belasten. Der Rückgang der Wirtschaftstätigkeit dürfte die beabsichtigte Wirkung haben, die Inflation zu dämpfen.

J.P. Morgan Asset ManagementDie Europäische Zentralbank (EZB) wurde oft gewarnt, dass Nullzinsen aufgrund des hohen Sparaufkommens kontraproduktiv wären.

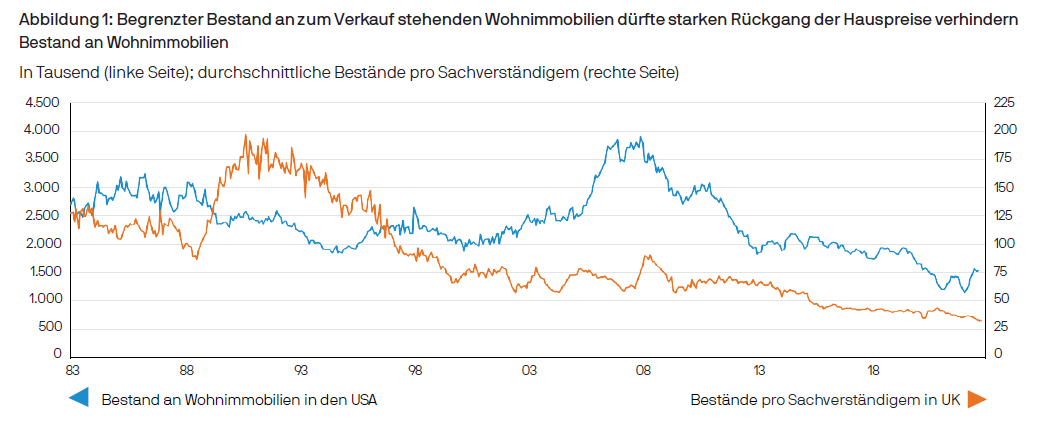

Glücklicherweise ist das Risiko einer tiefen, durch den Wohnungsmarkt ausgelösten Rezession, wie wir sie 2008 erlebt haben, gering. Erstens war der Wohnungsbau über weite Strecken des letzten Jahrzehnts relativ verhalten, was bedeutet, dass ein Überangebot, das die Hauspreise deutlich nach unten treibt, unwahrscheinlich ist (siehe Abbildung 1). Zweitens wurden diejenigen, die in letzter Zeit zu höheren Preisen gekauft haben, immer noch durch die strengeren Beleihungsquoten der Banken eingeschränkt.

Schliesslich dürften die Auswirkungen höherer Zinssätze auf die Hypothekenschuldner weniger gravierend sein. In den USA haben die Haushalte die vor ein paar Jahren herrschenden niedrigen Zinssätze gut abgesichert. Heute sind nur etwa 5% der US-Hypotheken variabel verzinst, im Vergleich zu über 20% im Jahr 2007. Im Jahr 2020 lag der Zinssatz für 30-jährige Hypotheken in den USA bei nur 2,8%, was zu einer Flut von Refinanzierungsaktivitäten führte. Sofern die betreffenden Personen nicht umziehen wollen, wird sich der jüngste Zinsanstieg nicht auf ihr verfügbares Einkommen auswirken.

Im Vereinigten Königreich haben einige Haushalte ebenfalls gute Arbeit geleistet, um sich vor dem kurzfristigen Anstieg der Zinsen zu schützen. Im Jahr 2005 – dem Beginn des letzten bedeutenden Zinserhöhungszyklus – waren 70% der Hypotheken variabel verzinst. Heute beträgt der Anteil der Hypotheken mit variablem Zinssatz nur noch 14%. Bei weiteren 25% der Hypotheken war jedoch der Zinssatz nur für zwei Jahre festgeschrieben. Damit ist das Vereinigte Königreich anfälliger als die USA, wenn auch mit einer gewissen Verzögerung.

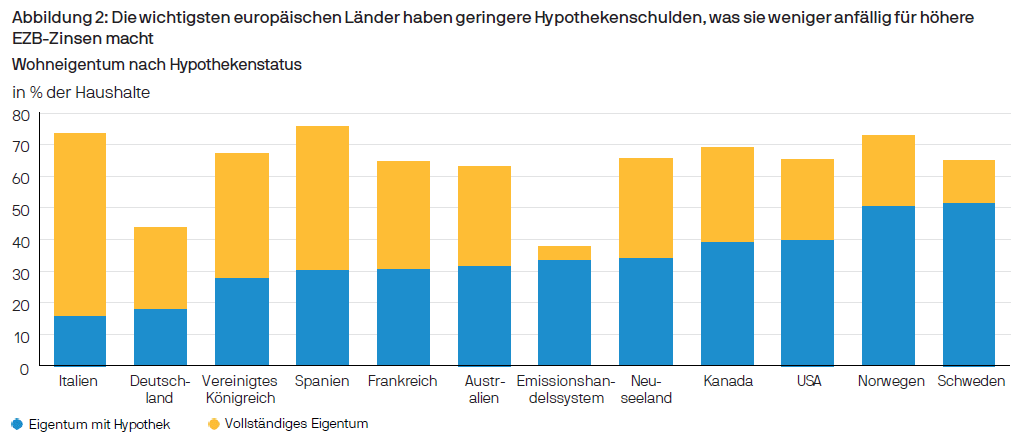

Es ist auch zu bedenken, dass nicht jeder eine Hypothek hat, während Personen, die Bargeldersparnisse besitzen, einen Anstieg ihres verfügbaren Einkommens verzeichnen, wenn die Zinssätze steigen. Dieser Faktor ist besonders wichtig, wenn wir an die grösseren Länder Kontinentaleuropas denken, wo weniger Haushalte eine Hypothek haben und die Ersparnisse der Haushalte in Prozent des BIP höher sind als in den USA und im Vereinigten Königreich (siehe Abbildung 2). Die Europäische Zentralbank (EZB) wurde oft gewarnt, dass Nullzinsen aufgrund des hohen Sparaufkommens in der Region kontraproduktiv wären.