Nicht alle Wünsche gehen in Erfüllung

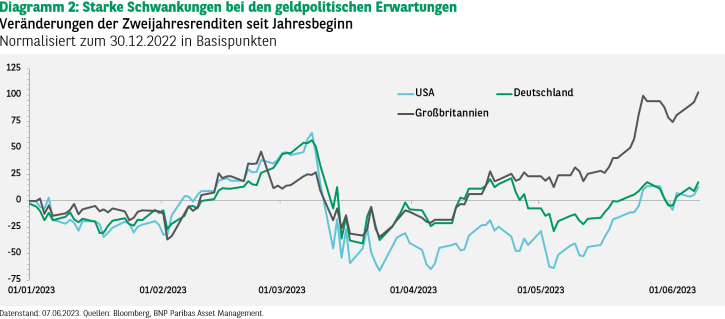

Die beiden Hauptfaktoren, die im Mai für einen Rückgang an den internationalen Aktienmärkten sorgten, sind für Anleger kein Thema mehr: Die US-Schuldenobergrenze wurde bis 2025 ausgesetzt und die Anleger scheinen ihren Fokus nicht mehr darauf zu richten, wer das nächste schwächste Glied bei den US-Regionalbanken sein könnte. Auch wenn keine unmittelbare Gefahr eines technischen Zahlungsausfalls der USA oder einer systemischen Bankenkrise besteht, ist die Volatilität von festverzinslichen Wertpapieren im historischen Vergleich immer noch hoch.

Die Vereinbarung über die Schuldenobergrenze und der Fiscal Responsibility Act von 2023, der diese Obergrenze für Kreditaufnahmen bis 2025 aussetzt, haben das Risiko, dass die USA ihren beträchtlichen Schuldendienstverpflichtungen nicht nachkommen könnten, beseitigt.

Nathalie Benatia, Makroökonomin, BNP Paribas Asset ManagementUnserer Ansicht nach spiegeln sich die Rezessionsbefürchtungen in der Performance der wichtigsten Aktienindizes nicht wider.

Obwohl ein tatsächlicher Ausfall immer unwahrscheinlich schien, war es für die Marktteilnehmer in den letzten Wochen dennoch ein zentrales Thema. Ein günstiges Ergebnis der Verhandlungen zwischen der republikanischen Opposition und der Regierung dürfte für eine nachhaltige Erholung an den Aktienmärkten gesorgt haben. Die Gewinne waren jedoch nur von kurzer Dauer, was darauf hindeutet, dass die Anleger ihr Augenmerk auf andere Aspekte legen. Nach den geldpolitischen Entscheidungen der Bank of Canada (BoC) und in geringerem Umfang der Reserve Bank of Australia (RBA) traten u.a. die geldpolitischen Entwicklungen in den kommenden Monaten wieder in den Vordergrund. Beide Zentralbanken erhöhten die Zinsen.

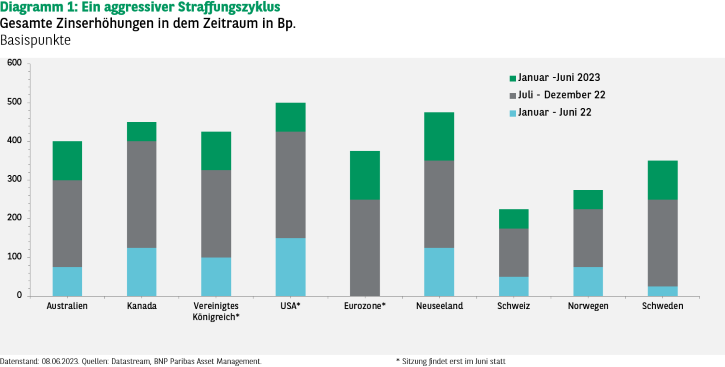

Noch kein Ende der Zinserhöhungen

Die RBA überraschte die Märkte, indem sie ihren Leitzins am 6. Juni um 25 Bp. auf 4,1% erhöhte und nach wie vor signalisierte, dass «weitere geldpolitische Straffungen erforderlich sein könnten, um sicherzustellen, dass die Inflation innerhalb eines angemessenen Zeitraums wieder ihren Zielwert erreicht». Am Tag darauf sagte der RBA-Chef, dass die Entscheidung aufgrund von Berichten über das Aufwärtsrisiko bei den Inflationsaussichten getroffen wurde. Am 7. Juni erhöhte die BoC ihren Leitzins auf 4,75%, da sie der Ansicht war, dass die Geldpolitik «nicht restriktiv genug sei, um das Gleichgewicht zwischen Angebot und Nachfrage wiederherzustellen und um eine nachhaltige Rückkehr zum Inflationsziel von 2% zu gewährleisten». Nach einer Erhöhung der Zinssätze um insgesamt 425 Bp. seit März 2022 – und einer Pause im März und April – waren die Märkte davon ausgegangen, dass die BoC die Zinsen unverändert belassen würde, da die Kerninflation von 5,4% im Jahresvergleich Ende 2022 auf 4,1% im April zurückgegangen war.

Unsichere Annahmen

Nach dem schnellen Anstieg der Leitzinsen seit März 2022 gingen Anleger von einem Rückgang der Kerninflation aus und die US-Notenbank (Fed) nahm eine zunehmend expansive Haltung ein und setzte ihren Straffungszyklus aus. Bei der Sitzung am 2./3. Mai erhöhte die Fed (erwartungsgemäss) den Leitzins um 25 Bp. auf 5,00% bis 5,25%, womit sich die Zinsstraffung seit März 2022 insgesamt bereits auf 500 Bp. beläuft. Die darauffolgenden offiziellen Stellungnahmen überzeugten die Anleger, dass es sich hierbei wahrscheinlich um die letzte Anhebung im aktuellen Zyklus handelt. In dem Communiqué hiess es nicht mehr, dass «eine zusätzliche geldpolitische Straffung angebracht sein könnte» und bei seiner Pressekonferenz betonte Jerome Powell, dass die Fed ihren geldpolitischen Kurs bei jeder Sitzung neu überprüfen würde. Nachdem die Kerninflation ihren Zenit eindeutig überschritten hat und die Prognosen von einer Rezession in den nächsten 12 Monaten ausgehen, rechnen die Marktteilnehmer damit, dass die Fed den Leitzinssatz bei ihrer Sitzung am 14. Juni unverändert belassen wird, was entweder das Ende des Straffungszyklus oder eine Pause vor einer letzten Zinsanhebung bedeuten kann.

Die Entscheidungen der RBA und der BoC, ein weiterer starker US-Arbeitsmarktbericht und eine unerwartet hohe Inflation im Vereinigten Königreich haben diese günstigen Aussichten getrübt.

Weitere Überraschungen beim Beschäftigungswachstum

Der jüngste US-Arbeitsmarktbericht übertraf die Markterwartungen bei Weitem. Über 300’000 Stellen wurden im Mai geschaffen, was der 14. «positiven Überraschung» in Folge entspricht. Die anhaltenden Überraschungen zeigen, dass sich die Wirtschaftsexperten schwertun, die Entwicklungen am US-Arbeitsmarkt richtig einzuschätzen. Die Zahl der offenen Stellen ist letzten Monat gestiegen, was darauf hindeutet, dass die Nachfrage das Angebot immer noch übersteigt. Daher bleiben Lohnerhöhungen für die Beschäftigten in der Produktion und im nichtleitenden Bereich mit rund 5% im Jahresvergleich hoch. Der Arbeitsmarktbericht ohne Landwirtschaft enthielt dagegen «negative» Überraschungen wie den Anstieg der Arbeitslosenquote um 0,25 Prozentpunkte auf 3,7%, ihr höchster Stand seit Oktober. Die wöchentlichen Anträge auf Arbeitslosenunterstützung (saisonbereinigt) sind auf ihren höchsten Stand seit zwei Jahren gestiegen. Wie es bereits in vielen Monaten der Fall war, ist die Datenlage nicht einheitlich.

Wachstumsrückgang in Europa

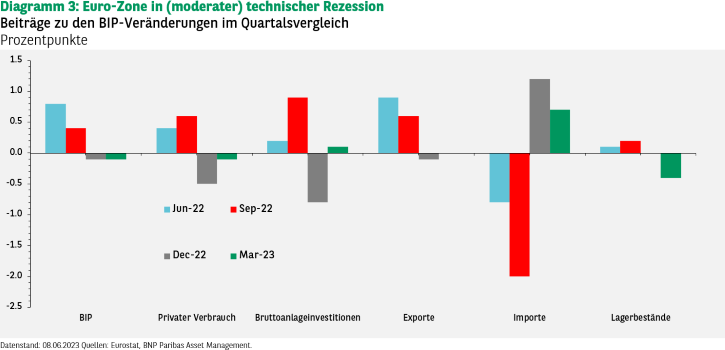

Das Wachstum in der Euro-Zone fiel weniger robust aus als zunächst erwartet. Deutschland trat in eine technische Rezession ein, nachdem das BIP im 1. Quartal um 0,3% und im 4. Quartal 2022 um 0,5% geschrumpft war. Das BIP der Euro-Zone fiel ebenfalls, nachdem der private Verbrauch zurückgegangen war (-0,3% im 1. Quartal nach -1,0% im 4. Quartal). In ihrer Frühjahrsprognose betonte die Europäische Kommission, dass die «Abwärtsrisiken für den Konjunkturausblick gestiegen seien». Das von der Kommission gemessene Geschäftsklima fiel im Mai auf seinen niedrigsten Stand seit Ende 2022.

Gleichzeitig fiel die Gesamtinflation von 7,0% ggü. dem Vorjahr auf 6,1%. Die Kerninflation liegt mit 5,3% wieder auf ihrem Niveau vom Januar. Die Warenpreise (ohne die volatileren Preise) fielen weiter; die Produzentenpreise bestätigten diesen Trend. Neu ist dagegen die Verlangsamung der Inflation bei Dienstleistungen. Die Transportpreise in Deutschland könnten für diese Entwicklung verantwortlich sein, aber es gibt auch Anzeichen dafür, dass dies mit den französischen Daten übereinstimmt. Die Teuerung im Dienstleistungssektor ist ein wesentlicher Indikator für die Europäische Zentralbank (EZB).

Wünsche vs. Realität

Die Aussichten auf eine Rezession infolge einer geldpolitischen Straffung werden heiss diskutiert, nicht zuletzt, weil die meisten Wirtschaftsindikatoren stärker als erwartet ausfielen. Unserer Ansicht nach spiegeln sich die Rezessionsbefürchtungen in der Performance der wichtigsten Aktienindizes nicht wider. Anleger wünschen sich vielleicht eine Verlangsamung des Wachstums und der Inflation in den USA, wodurch es zu einer «Kehrtwende» bei den Zinssätzen kommen könnte. Vorerst ist die US-Wirtschaft jedoch immer noch robust und die EZB kündigt weitere Zinserhöhungen an.