Partners Group: Ausverkauf vor der Stunde der Wahrheit

Die Aktien von Partners Group bleiben nach dem Kurssturz unter Druck. Diese Woche rückt eine charttechnische Marke in den Fokus: Sie dürfte entscheiden, ob der Ausverkauf weitergeht.

Der Zuger Spezialist für Privatmarkt-Anlagen hat seit Jahresbeginn etwa ein Drittel seines Börsenwerts eingebüsst und notiert aktuell nur knapp über seinem 52-Wochen-Tief. Am kommenden Mittwoch legt das Unternehmen seine Zahlen zu den verwalteten Vermögen offen – und liefert einen wichtigen Hinweis darauf, wie stark sich die Marktunsicherheit auf die Kapitalzuflüsse ausgewirkt hat.

Wie es so weit kam

Auslöser der Talfahrt war Ende April ein Bericht des US-Leerverkäufers (Investoren, die auf fallende Kurse setzen) Grizzly Research. Dieser behauptete, bis zu 40 Prozent der Investitionen in den hauseigenen Evergreen-Fonds (offene Fonds ohne feste Laufzeit, die laufend Geld aufnehmen und Anlegern regelmässige Rückgaben erlauben) seien deutlich zu hoch bewertet. Partners Group weist die Vorwürfe zurück und hat den Shortseller verklagt — doch das Misstrauen sass fest. Verschärft wurde die Lage Anfang Juni, als das Unternehmen die Rücknahmen aus einem 8,6 Milliarden US-Dollar schweren Fonds auf 5 Prozent des Nettoinventarwerts begrenzte. Diese sogenannte Rücknahmebeschränkung (Gating) liess die Aktie an einem einzigen Handelstag um 16 Prozent einbrechen. Rund 80 Prozent der von Partners Group insgesamt verwalteten 185 Milliarden US-Dollar stammen von institutionellen Investoren, nur etwa 20 Prozent von Privatanlegern. Letztere machen zwar nur einen kleineren Teil des Geschäfts aus, ihre Rückgabemöglichkeiten spielen bei Evergreen-Strukturen aber eine besonders wichtige Rolle.

Andreas Paciorek, Anlage-Experte, VZ VermögensZentrumMitgründer Alfred Gantner und weitere Führungskräfte haben seit Februar für fast 60 Millionen Franken eigene Aktien gekauft – allein im Juni rund 31 Millionen. Solche Insiderkäufe sind kein Kursgarant, gelten aber traditionell als Vertrauensbeweis jener, die das Geschäft am besten kennen.

Das Signal aus dem Fondsuniversum

Neuen Zündstoff lieferte Anfang Juli der in London kotierte Beteiligungs-Trust Partners Group Private Equity. Dieser meldete per Ende Juni einen negativen freien Cashflow (den Mittelzufluss, der nach allen Ausgaben und Investitionen frei zur Verfügung steht) und stockte sein laufendes Aktienrückkaufprogramm deshalb nicht mit frischem Geld auf, sondern verlängerte es nur zeitlich — von ursprünglich 18 auf noch rund 13,5 Millionen Euro Restvolumen, neu bis Ende September. Wichtig zur Einordnung: Betroffen ist hier nicht die Muttergesellschaft, sondern ein vergleichsweise kleines, separat kotiertes Anlagevehikel. Der direkte Einfluss auf Partners Group ist begrenzt. Für Anleger ist die Meldung dennoch relevant, weil sie eine breitere Frage berührt: Wie liquide bleiben Privatmarkt-Anlagen, wenn Anleger ihre Kapitalzusagen hinterfragen?

Die Analysten drehen

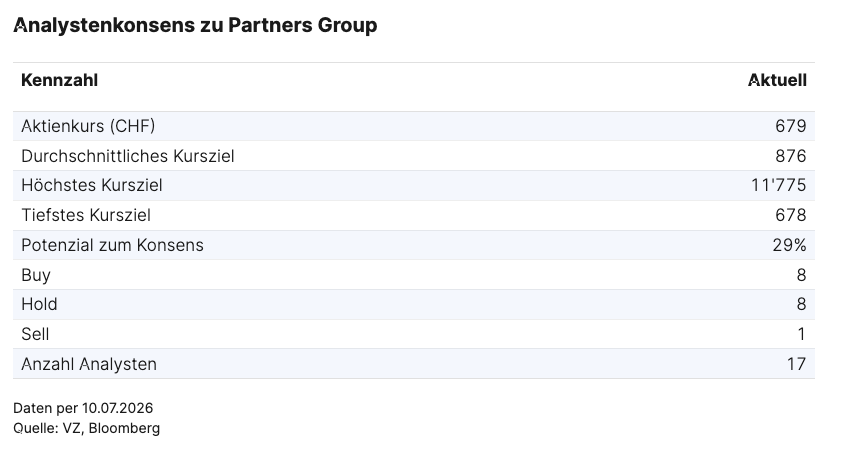

Entsprechend düster wird der Ton unter den Banken. Den bislang deutlichsten Schritt vollzog die UBS am 9. Juli: Herabstufung von «Buy» auf «Neutral», Kursziel von 1’175 auf 705 Franken — nachdem sie das Ziel zuvor selbst im Kursrutsch aufrecht gehalten hatte. Bereits davor hatten Jefferies (760 Franken), Bank of America (850 Franken) und Oddo BHF ihre Einschätzungen gesenkt, ebenso Goldman Sachs (Neutral). Bemerkenswert ist die Gegenstimme der Zürcher Kantonalbank: Sie hält an ihrer Einstufung «Übergewichten» fest, senkte den fairen Wert aber auf 1’050 Franken (zuvor 1’200). Die Bewertung sei auf «krisenähnliche Niveaus» gefallen. Tatsächlich wird die Aktie laut ZKB nur noch mit einem geschätzten Kurs-Gewinn-Verhältnis von rund 12 und einer Dividendenrendite von 7 Prozent gehandelt — Werte, die rechnerisch ein Null-Wachstum der Vermögen und sogar das Risiko einer Dividendenkürzung einpreisen. Ob der Markt hier übertreibt oder eine berechtigte Verschlechterung vorwegnimmt, ist die eigentliche Streitfrage.

Der Markt preist derzeit nicht nur eine schwächere Wachstumsphase ein, sondern stellt eine grundsätzliche Frage: Ist die aktuelle Schwäche eine vorübergehende Normalisierung nach den Boomjahren der Privatmärkte — oder hat sich das Geschäftsmodell strukturell verschlechtert? Genau hier gehen die Perspektiven auseinander: Analysten bewerten vor allem die nächsten Quartale und die Entwicklung von Gebühren, Zuflüssen und Margen. Die Insider hingegen setzen darauf, dass die langfristige Marktposition und die Qualität des Geschäftsmodells die aktuelle Vertrauenskrise überdauern.

Die Gegenwette der Insider

Für einen scharfen Kontrast sorgt daher das eigene Management. Mitgründer Alfred Gantner und weitere Führungskräfte haben seit Februar für fast 60 Millionen Franken eigene Aktien gekauft – allein im Juni rund 31 Millionen. Solche Insiderkäufe sind kein Kursgarant, gelten aber traditionell als Vertrauensbeweis jener, die das Geschäft am besten kennen. Zusätzlich öffnete das Unternehmen ein Handelsfenster, damit auch Mitarbeitende leichter aufstocken können. Am Vertriebsziel für 2026 – Brutto-Neugeldzuflüsse von 26 bis 32 Milliarden US-Dollar – hält die Führung bislang fest, räumt aber ein, dass die Evergreen-Abflüsse das Netto-Wachstum in der zweiten Jahreshälfte und 2027 um ein bis zwei Prozentpunkte bremsen dürften.

Was sagt der Chart?

Charttechnisch präsentiert sich ein anderes Bild als bei vielen Schweizer Qualitätstiteln: Der langfristige Aufwärtstrend ist auf mittlere Sicht klar gebrochen. Die Aktie notiert deutlich unter ihrem 200-Tage-Durchschnitt (blaue Linie). Zudem wurde die 792-Franken-Marke (rote Horizontale), die zuvor eine wesentliche Unterstützung darstellte, gebrochen. Und dies mit aussergewöhnlich hohem Handels-Volumen (roter Pfeil). Das trübt das Chartbild erheblich ein. Auch wenn sich der Kurs am Freitagmittag vom Verlaufs- und gleichzeitig 52-Wochentief um 633 Franken absetzen konnte, ist die entscheidende Unterstützungsmarke, die es zu halten gilt, die 582-Franken-Marke. Hält diese Zone, könnte sich darüber — gestützt durch die tiefe Bewertung und die überverkaufte Marktlage — ein erster Boden bilden. Der Relative-Stärke-Index (RSI, ein Indikator, der misst, ob ein Markt überkauft oder überverkauft ist) notierte zuletzt im stark überverkauften Bereich, was aus technischer Sicht die Chance auf eine Gegenbewegung erhöht. Allerdings muss hier klargestellt werden, dass die Bewegungen in der Aktie aktuell von fundamentalen Unsicherheiten geprägt sind und nicht blosse «technische Reaktionen» darstellen. Ein RSI-Indikator kann da auch noch eine ganze Weile im überverkauften Bereich verharren, bevor sich das Bild wieder aufklärt. Fällt der Kurs dagegen nachhaltig unter 582 Franken, öffnet sich charttechnisch weiterer Spielraum nach unten bis in den Bereich früherer langfristiger Unterstützungen um 370 Franken. Eine erste Indikation für eine mögliche Trendwende liefern Kurse über 792 Franken, der ehemaligen langfristigen Unterstützung. Etwas darüber handelt bereits der 40-Wochen-Durchschnitt um aktuell 885 Franken (Annäherung an den 200-Tage-Durchschnitt).

Ein Sonderfall bleibt der 15. Juli: Der Termin kann als externer Auslöser wirken, der die charttechnischen Marken innert Minuten bestätigt oder überrennt. Enttäuschen die Zuflusszahlen, könnte das diesjährige Verlaufstief unmittelbar unter Druck geraten. Überraschen sie positiv, ist die Ausgangslage für eine kräftige Gegenbewegung wegen der bereits sehr pessimistischen Positionierung entsprechend gross. Die Marke, auf die Analysten dabei blicken, sind rund 185 Milliarden Dollar an verwalteten Vermögen.