Anleihen und das TINA-Argument

Der historische Einbruch am Rentenmarkt war auch seinem Profil geschuldet: lange Laufzeiten und niedrige Kupons. Letzteres hat sich geändert, das öffnet Chancen.

Das Börsenjahr 2022 hat Anlegern bisher wenig Freude bereitet. An den Aktienmärkten gab die Inflationsentwicklung bereits letztes Jahr Anlass zur Sorge. Mit dem russischen Überfall auf die Ukraine und dem Hochschnellen der Energiepreise im Zuge des Konflikts hat sich der Anstieg der Konsumentenpreise sowohl verbreitert als auch beschleunigt. Zusätzlich haben sich die wirtschaftlichen Aussichten verschlechtert. Dies alles hat zu einem Rückgang der Aktienbewertungen geführt, auch wenn sich die Unternehmensgewinne bisher robust gezeigt haben.

DWSDas sogenannte TINA-Argument hat 2022 endgültig seine Berechtigung verloren. Anleihen beginnen für Investoren wieder eine Alternative zu sein.

All das ist bei Aktien ja nicht allzu ungewöhnlich, besonders angesichts der vorangegangenen, kräftigen Erholung von den Corona-Tiefstständen. Im Vergleich zur jüngeren Historie dagegen einzigartig war die extrem negative Entwicklung am Rentenmarkt. Angesichts dramatisch steigender Inflationsraten sahen sich die grossen Zentralbanken gezwungen, die Zinsen kräftig und ungewöhnlich rasch anzuheben. Steigende Zinsen bedeuten fallende Kurse für festverzinsliche Wertpapiere. Phasen mit deutlichem Rendite-Anstieg gab es in den letzten Jahrzehnten schon öfter, 2022 fiel der Wertverlust für Rentenanleger aber besonders heftig aus. Woran liegt das?

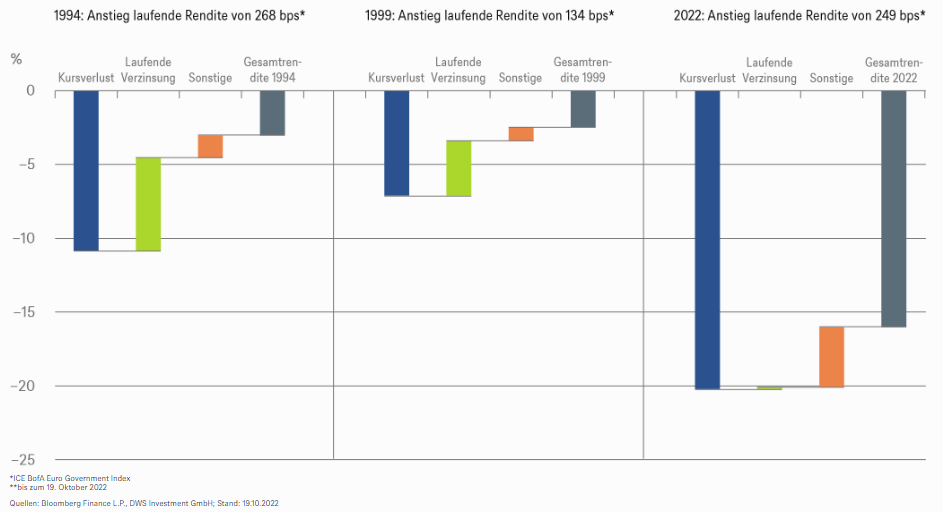

Historisch einzigartige Wertverluste am Rentenmarkt, hier anhand von europäischen Regierungsanleihen erklärt:

Nun, auf der Basis eines europäischen Staatsanleihenindex betrug der Renditeanstieg bis Ende Oktober 249 Basispunkte, also etwas weniger als im gesamten Jahr 1994, wie die obenstehende Grafik zeigt. Allerdings ist die Zinssensitivität des Rentenmarktes aktuell deutlich höher als 1994. Dies liegt einerseits an den niedrigen Kupons der in den letzten Jahren emittierten Anleihen. Ausserdem haben viele Emittenten das Niedrigzinsumfeld der letzten Jahre genutzt und besonders langlaufende Anleihen begeben. Beides zusammen hat die Duration des Index deutlich erhöht.

Langlaufende Anleihen mit niedrigen Kupons reagieren sensibler auf Renditeänderungen als Kurzläufer oder Anleihen mit hohen Kupons. In Summe verursacht daher – grob gesprochen – ein Basispunkt an Zinsanstieg aktuell einen doppelt so starken Kursrückgang, wie es zum Beispiel 1994 der Fall gewesen ist. Zusätzlich gab es dieses Jahr – und auch das ist anders als 1994 – so gut wie keine Kompensation durch laufende Kuponeinkommen. Auch sonstige Effekte, wie etwa Veränderungen der Indexzusammenstellung im Jahresverlauf konnten die historisch einzigartigen Wertverluste bei Anleihen nur teilweise kompensieren.

Für die Zukunft betrachtet hat der Renditeanstieg im aktuellen Jahr aber auch seine Vorteile. Nach langer Zeit gibt es endlich wieder adäquate Renditen und Risikoprämien auf Anleihen, zumindest wenn man davon ausgeht, dass die Notenbanken mittelfristig ihre Inflationsziele erreichen. Das sogenannte TINA-Argument (TINA: There is no alternative), hat 2022 endgültig seine Berechtigung verloren. Anleihen beginnen also für Investoren wieder eine Alternative zu sein.