Ein hoffentlich einmaliges Anleihejahr

Erstmals fährt der US-Anleihemarkt zwei Jahre in Folge Verluste ein. Das reicht noch nicht als Basis für unseren optimistischen 2023er Ausblick, wir haben andere Gründe.

Zum Jahresende häufen sich die obligatorischen Jahresausblicke und -rückblicke, während sich die Aufmerksamkeit langsam Richtung Weihnachtsvorbereitungen dreht. Daher belassen wir es diese Woche mit einer recht einfachen Grafik, aus der man aber dennoch einige Informationen ziehen kann – und falsche Signale.

DWSBetrachtungen von Kalenderjahren sind immer fragwürdig, da sich Anfang und Länge einer Börsenhausse oder -baisse natürlich nicht nach dem Kalender richten.

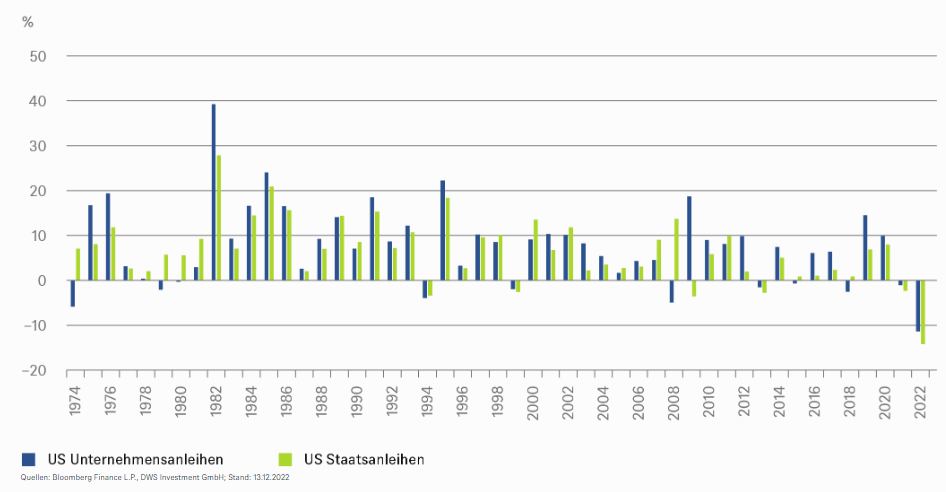

Wir sehen die Gesamtrendite US-amerikanischer Anleihen per annum über die vergangenen fast 50 Jahre. Auffällig sind nicht nur die hohen Ausschläge – wer verbindet schon ein Plus von fast 40 Prozent wie zu Anfang der 1980er Jahre mit Anleihen – sondern auch die Diskrepanz zwischen Staats- und Unternehmensanleihen. Hier stechen die Jahre 2008 und 2009 hervor. Doch das eigentlich interessante an der untenstehenden Grafik ist, wie er wohl von einigen Marktteilnehmern vor einem Jahr interpretiert worden wäre. Damals hätte man schlussfolgern können: keine Sorge Anleiheanleger, in den vergangenen 48 Jahren folgte einem Verlustjahr noch nie ein weiteres Verlustjahr. Es kam bekanntlich anders. Es folgte nicht nur das schlechteste Anleihejahr in der angezeigten Periode, sondern je nach Quelle sogar der vergangenen rund 200 Jahre. Die Grafik soll also einmal mehr vor zu schnellen Trugschlüssen warnen. Zum einen sind Betrachtungen von Kalenderjahren immer fragwürdig, da sich Anfang und Länge einer Börsenhausse oder -baisse natürlich nicht nach dem Kalender richten. Zum anderen bieten weder 50 noch 200 Jahre genügend Datenpunkte, um statistisch relevante Schlüsse ziehen zu können. Ohnehin kommt man als Anleger nicht drum herum, die gegenwärtige Situation eingehend zu analysieren und ihre Unterschiede zur Vergangenheit auszuarbeiten.

Gesamtrendite per annum für US-Staats- und Unternehmensanleihen:

Natürlich ist das Verlustpotenzial gerade von erstklassigen Staatsanleihen begrenzt. Spätestens am Tag der Fälligkeit bekommt der Anleger den Nominalbetrag wieder zurück. Und erst die vorige extreme Niedrigzinsphase ermöglichte nicht nur die Höhe des 2022er Verlustes, sondern auch, dass es erstmals zwei aufeinanderfolgende Jahre mit negativer Rendite gab. Doch selbst das schliesst ein weiteres Novum, ein drittes negatives Jahr in Folge, nicht aus. Dazu müsste sich die Inflation im kommenden Jahr nur genauso unerfreulich entwickeln wie bereits im ablaufenden Jahr. Wovon allerdings nicht auszugehen ist. Zwar ist die Inflationsgefahr noch lange nicht gebannt, doch DWS rechnet im Durchschnitt 2023 in den USA mit einer Halbierung der Inflation auf 4,1 Prozent. Nicht zuletzt, weil davon auszugehen ist, dass die Federal Reserve bei der Verengung der Geldpolitik so schnell nicht wieder locker lässt. Die Anleihenmärkte werden aber dennoch bereits 2023 anfangen, potenzielle Zinssenkungen der Fed 2024 einzupreisen, was der Gesamtrendite der Staatsanleiheindizes förderlich ist. Und da die Experten von DWS nur mit einer milden Rezession rechnen, sollten auch die Risikoaufschläge der Unternehmensanleihen nach ihrer kräftigen Ausweitung 2022 zumindest nicht mehr stark steigen. Insofern liefert der erschreckende Rückblick auf das Jahr 2022 doch noch einen Baustein für einen relativ optimistischen Ausblick ins Jahr 2023.