Was passiert, wenn die Zentralbanken im Jahr 2023 nicht umschwenken?

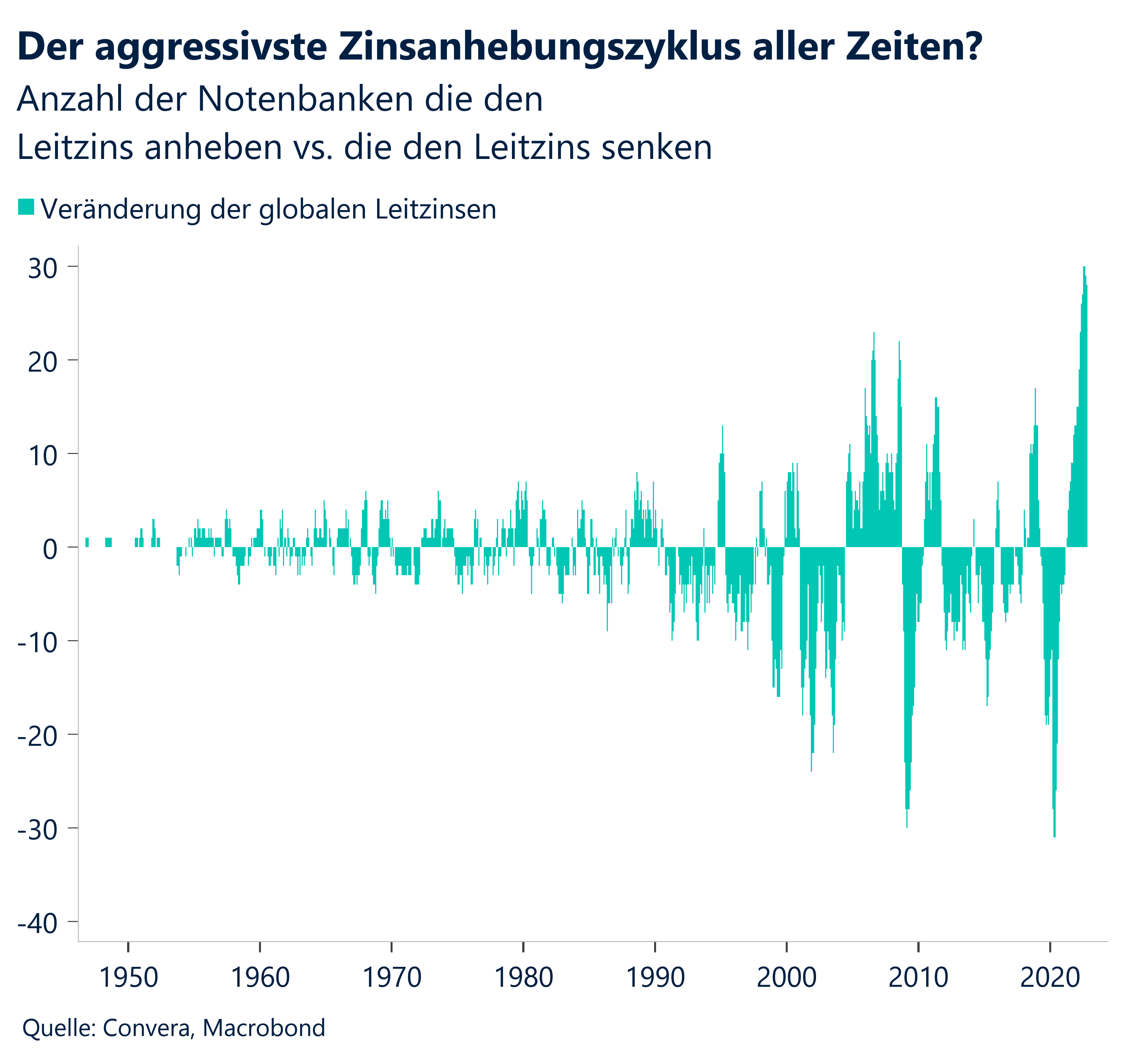

Das höhere Zinsregime hat die Finanzmärkte und somit auch die Weltwirtschaft destabilisiert. Der spektakuläre Anstieg der Inflation hat den am besten koordinierten und schnellsten Straffungszyklus der Zentralbanken weltweit seit Jahrzehnten ausgelöst. Infolgedessen ist der MSCI-Weltaktienindex in der ersten Jahreshälfte um 22,5 % gefallen – der fünftgrösste Rückgang seit 2000.

Trotz der Zinserhöhungen ist die Inflation nach wie vor hoch, und die Kerninflationsraten liegen immer noch deutlich über dem von den Zentralbanken gesetzten Ziel von 2%. Laut Oxford Economics dauert es jedoch typischerweise 18 bis 24 Monate, bis sich die volle Wirkung einer Straffung in der Realwirtschaft widerspiegelt. Diese Verzögerung erhöht das Risiko eines geldpolitischen Overkills, der möglicherweise zu einer Rezession führt, und einige Volkswirtschaften wie die USA, das Vereinigte Königreich und Deutschland scheinen dafür bereits anfällig zu sein.

George Vessey, FX & Macro Strategist, ConveraWenn sich die Inflation stärker als erwartet verfestigt oder die Volkswirtschaften von negativen Angebotsschocks erschüttert werden, könnten die Zinsen länger hoch bleiben.

Werden die Zentralbanken andererseits in der Lage sein, die Preise zu stabilisieren, ohne eine Rezession in einer sogenannten «weichen Landung» auszulösen? Dies wäre positiv für das globale Risikosentiment. Die regionale Geldpolitik wird somit eine wichtige Rolle bei der Prognose der Gemütslage an den Märkten spielen. Der USD, der CAD und der AUD sind in diesem Jahr aufgrund einer aggressiveren geldpolitischen Straffung die Spitzenreiter im G10-Universum. Die Zentralbanken, die sich als erste für eine Zinssenkung entscheiden, werden wahrscheinlich mit Abwertungen ihrer Währungen rechnen müssen. Ein solcher Kurswechsel könnte früher als erwartet eintreten, wenn die Volkswirtschaften aufgrund einer übermässigen Straffung der Geldpolitik in eine tiefe Rezession abrutschen – eine sogenannte «harte Landung».

Folglich sollten monetäre Divergenzen, basierend auf volatilen Zinsdifferenzen, ein wichtiger Treiber der Währungstrends im Jahr 2023 bleiben. Ein drittes mögliches Ergebnis ist das Auftreten einer «Stagflation», ähnlich wie in den 1970er Jahren, als die Inflation (teilweise durch hohe Energiepreise getrieben) in die Höhe schoss, während das reale Wirtschaftswachstum stagnierte. Das globale Wachstum hat sich bereits stark verlangsamt, wobei die derzeitige Abschwächung nach Angaben der Weltbank noch ausgeprägter ist als die nach der Rezession von 1975. Wenn die Inflation jedoch aufgrund und Energieknappheit hartnäckig und strukturell bleibt, müssen die Zentralbanken die Zinsen im nächsten Jahr möglicherweise weiter anheben, selbst wenn die Rezession zum Tragen kommt.

Die Hoffnung ist, dass schnellere Zinserhöhungen (Front-Loadings) jetzt sicherstellen können, dass sich die hohe Inflation nicht auf Dauer festsetzt. Daher ist es ermutigend, dass die fünfjährigen Inflationserwartungen in den USA und in Deutschland auf 3% abgeschwächt wurden, aber es besteht die Sorge, dass die Märkte und die politischen Entscheidungsträger trotz einer Inflation von immer noch rund 5% vorschnell den Sieg erklären. Zu diesen inflationären Risiken schwerer Verluste (Tail-Risks) gehören das Einstellen der Gaslieferungen durch Russland und weitere Klimaereignisse, die sich auf die Lebensmittelpreise und die Lieferkettennetzwerke auswirken. Es besteht also das Risiko, dass der politische Schwenk viel länger dauert als erwartet und die Weltwirtschaft grössere Produktionsverluste erleidet.