Warum Qualitätsaktien in volatilen Zeiten eine gute Wahl sind

Das Jahr 2023 brachte einen der am engsten gefassten Bullenmärkte überhaupt: Nur zehn Aktien trugen 14,3% zur Rallye von 20,6% in den ersten sieben Monaten des Jahres bei. Seitdem haben die Märkte eine Kehrtwende vollzogen: Der S&P 500 und der MSCI World sind seit ihren Höchstständen um etwa -7% gefallen.

Mit Blick auf den weiteren Verlauf des Jahres 2023 und darüber hinaus ist die Unsicherheit gross:

- Die Federal Reserve (Fed) hat das Ende ihres Zinserhöhungszyklus erreicht bzw. steht kurz davor, aber der Lockerungszyklus liegt noch in weiter Ferne und das Tempo ist unbekannt.

- Die USA können zwar eine ausgeprägte Rezession vermeiden, aber ein rezessives Umfeld mit unterdurchschnittlichem Wachstum kann nach wie vor drohen.

- Eine weitere Disinflation könnte sich langsamer gestalten, je näher wir dem Ziel kommen, und die Energiepreise setzen den Kernverbraucherpreisindex weiter unter Druck.

Angesichts dieser ungewissen Zeiten könnten Anleger darüber nachdenken, das Risiko in ihren Portfolios zu verringern. Viele wurden jedoch zu Beginn des Jahres 2023 mit einer Untergewichtung in Aktien «überrumpelt» und versäumten die Rallye – mit einer Underperformance als Folge. Um das nicht noch einmal zu erleben, könnte es hilfreich sein, das Engagement in Aktien zu halten, es aber auf qualitativ hochwertigere Unternehmen mit wachsenden Dividenden zu verlagern, um sich vor Abwärtsrisiken zu schützen und an Aufwärtsbewegungen teilzuhaben.

Qualitätsaktien entwickeln sich am Ende von Zinserhöhungszyklen tendenziell besser

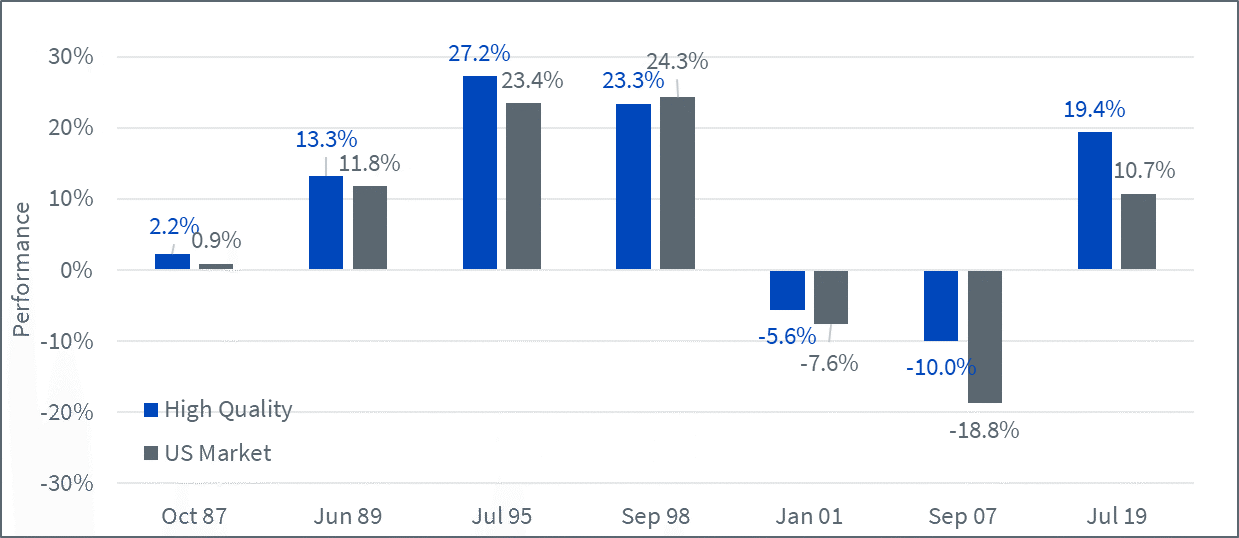

Da sich der Zinserhöhungszyklus dem Ende zuneigt, ist es interessant, einen Blick auf die bisherige Entwicklung der Aktienmärkte in den zwölf Monaten nach dem Ende von Zinserhöhungszyklen zu werfen. Abbildung 1 zeigt, dass die absolute Wertentwicklung von US-Aktien nach dem Ende der letzten sieben Zinserhöhungszyklen der Fed recht uneinheitlich war. Im besten Zeitraum erzielten US-Aktien eine Rendite von 24%, im schlechtesten Zeitraum -18,8%. Betrachtet man allerdings Unternehmen mit hoher Qualität, ist eine gewisse Beständigkeit festzustellen, da diese Titel den Markt in sechs der sieben Zeiträume übertrafen. Der einzige Zeitraum, der abweicht, war das Jahr 1998, als Qualitätsunternehmen «nur» 23,3% gegenüber einer Marktrendite von 24,3% erzielten. In den beiden Perioden, in denen Aktien negative Renditen verzeichneten, federten Qualitätsunternehmen die Verluste gut ab und verringerten den Drawdown erheblich.

Abbildung 1: Wertentwicklung in den zwölf Monaten nach dem Ende der letzten sieben Zinserhöhungszyklen der Fed

Wenn Anleger Titel vorsichtiger auswählen, profitieren Qualitätsunternehmen

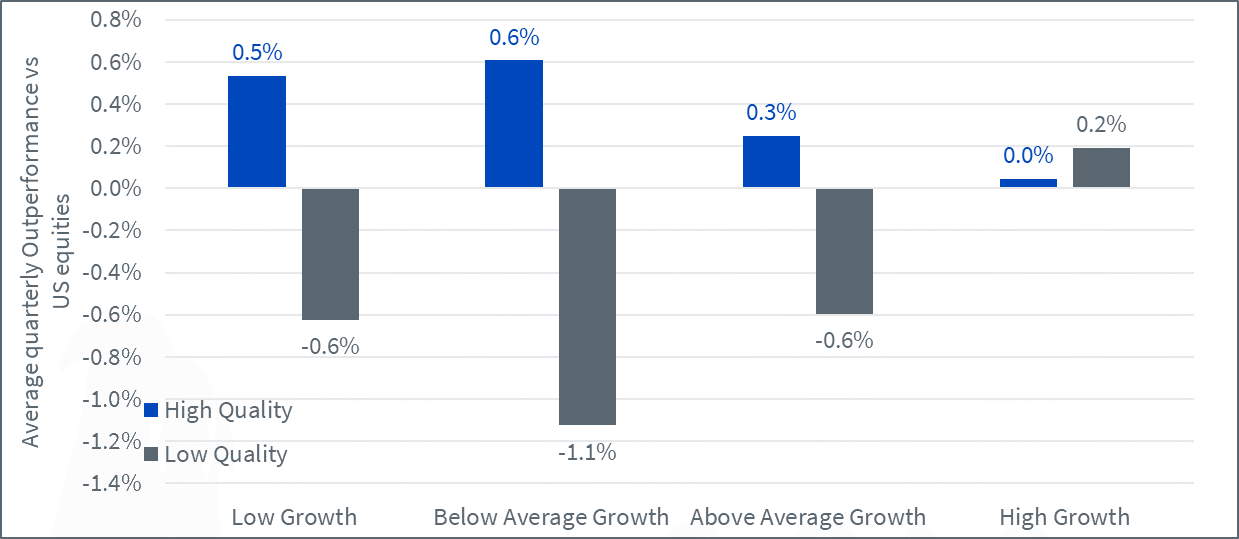

Abbildung 2 stellt die Wertentwicklung von Aktien mit hoher und niedriger Qualität in Abhängigkeit vom Wirtschaftswachstum dar. Wir teilen die Quartale in vier Quartile ein, vom Quartil mit niedrigem Wachstum bis zum Quartil mit hohem Wachstum, und berechnen dann die Out- oder Underperformance dieser Aktien in dem auf die Wachstumsbeobachtung folgenden Quartal.

Pierre Debru, Head of Quantitative Research, WisdomTreeViele Anleger wurden zu Beginn des Jahres 2023 mit einer Untergewichtung in Aktien überrumpelt und versäumten die Rallye – mit einer Underperformance als Folge.

Zunächst ist die Widerstandsfähigkeit von Qualitätsunternehmen zu beobachten. Unternehmen mit geringer Qualität schneiden nur dann besser ab, wenn die Wirtschaft auf Hochtouren läuft, Unternehmen mit hoher Qualität dagegen in allen vier Umfeldern. Aktien von hoher Qualität erzielen eine bessere Performance, wenn das Wachstum entweder gering oder unterdurchschnittlich ist.

Abbildung 2: Durchschnittliche Outperformance von Unternehmen mit hoher und niedriger Qualität in Abhängigkeit vom US-BIP-Wachstum

Der Stil, der nie aus der Mode kommt

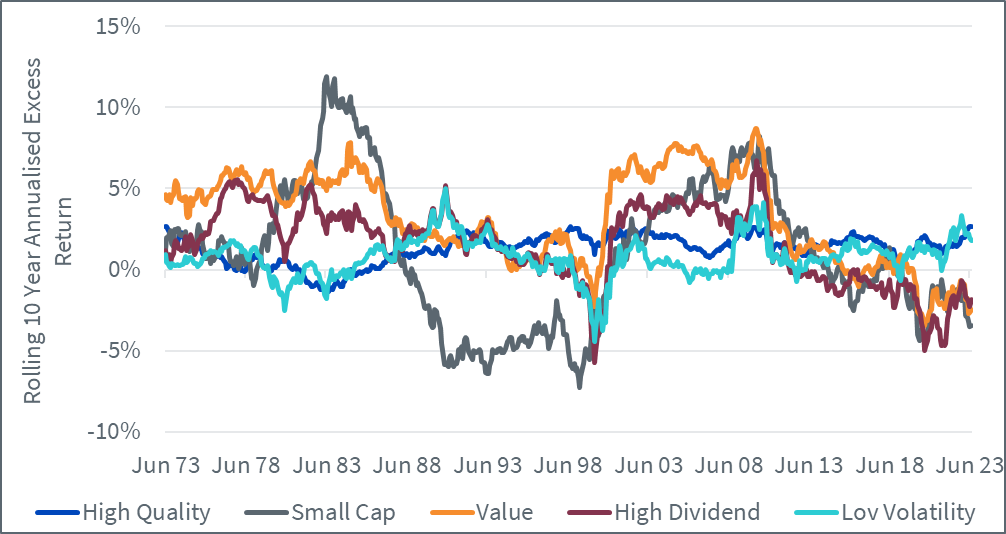

Je nachdem, wo wir uns im Zyklus befinden, schwanken Anlagefaktoren zwischen Phasen relativer Under- und Outperformance. Eine grosse Ausnahme ist Qualität – unseres Erachtens der beständigste aller Faktoren. Sicherlich kann Qualität in den starken Rallyes, in denen auf Risiko gesetzt wird und die typischerweise das Einsetzen einer Zykluserholung kennzeichnen, zurückbleiben, aber diese Umgebungen sind in der Regel nicht von Dauer, und die Underperformance von Qualität auch nicht. Tatsächlich gab es seit den späten 1980er Jahren keinen rollierenden Zehn-Jahres-Zeitraum, in dem Qualität schlechter abschnitt. Abbildung 3 zeigt die rollierende Outperformance verschiedener US-Aktienfaktoren gegenüber dem Markt über Zehn-Jahres-Zeiträume seit den 1970er Jahren, basierend auf den Daten eines berühmten Wissenschaftlers: Kenneth French. Im Schnitt ist Qualität über einen Zeitraum von zehn Jahren der Faktor, der in der Vergangenheit am meisten und oft auch deutlich besser abgeschnitten hat (in 90% der Zeit, der zweitbeste Faktor erreichte nur 78%). Ausserdem ist es der Faktor, der die geringste schlechteste Leistung aufweist.

Abbildung 3: Rollierende annualisierte Zehn-Jahres-Überschussrendite von US-Faktoren gegenüber dem Markt

Schlussfolgerung

Alles in allem zeigen hochwertige Unternehmen in wachstumsschwachen Zeiten, nach Zinserhöhungen und allgemein in vielen Phasen des Konjunkturzyklus eine Outperformance. Da die wirtschaftliche Unsicherheit nach wie vor hoch ist und die Aktienrallye ins Stocken gerät, könnten Anleger Qualität als Anker für ihr Portfolio in Betracht ziehen.