Aktienausblick: Sanfte Landung erfordert schwierige Entscheidungen

2023 stellte ein schwieriges Jahr für Stockpicker dar. Die Kluft zwischen den verschiedenen Aktienfaktoren war in der ersten Jahreshälfte sehr gross. Der von Natur aus risikoreichere Faktor Wachstum verzeichnete mit einem Plus von 24% seit Jahresbeginn die beste Wertentwicklung, dicht gefolgt von Qualität mit einem Zuwachs von 20% Die Begeisterung für künstliche Intelligenz (KI) erreichte im ersten Halbjahr 2023 einen Höhepunkt und stützte wachstumsorientierte Technologiewerte.

Zu Beginn des zweiten Halbjahres 2023 bleiben wir gegenüber ausgewählten Bereichen der globalen Aktienmärkte konstruktiv eingestellt. Die Widerstandskraft der US-Wirtschaft hat allen Widrigkeiten getrotzt. Die Stärke des US-Konsums (auf Verbraucher entfallen 70% des BIP) war neben den finanzpolitischen Impulsen der Eckpfeiler für die ausserordentliche Robustheit der USA. Zwar gibt es in den USA vielversprechende Anzeichen für einen Rückgang der Inflation, doch die starke Wirtschaftsdynamik in Verbindung mit einer Erholung der Rohstoffpreise birgt das Risiko einer erneuten Verteuerung. Folglich könnten die Zinsen länger hoch bleiben, was dazu führen würde, dass die Federal Reserve (Fed) ihre Zinssenkungen bis zum ersten Quartal 2024 hinauszögert. In einem solchen Umfeld könnte ein Ansatz für optimierte Aktienerträge (Enhanced Equity Income) angemessen sein. Selbst wenn sich die Gewinnaussichten in China verschlechtern, könnte eine proaktive politische Unterstützung durch Zinssenkungen die Aktienmultiplikatoren stärken.

Aneeka Gupta, Macroeconomic Research, WisdomTreeIn den USA bevorzugen wir Value- und Dividendentitel, da sich die Breite am Aktienmarkt verbessert.

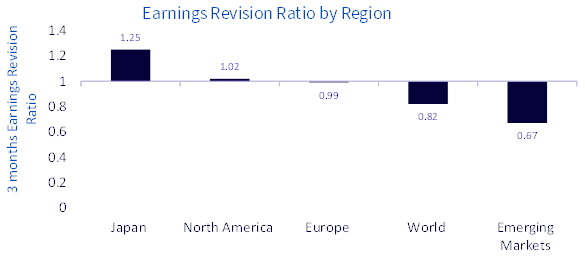

In Europa, wo mit einer leichten Rezession zu rechnen ist, halten wir eine vorsichtigere und defensivere Haltung für gerechtfertigt. Die Quoten der Gewinnrevisionen sind in Japan nach wie vor am höchsten, während sie in den Schwellenländern am niedrigsten sind.

US-Aktien sind angesagt

Mit einer Outperformance von nur 25% der Aktien gegenüber dem S&P 500 war es der am engsten gefasste Markt überhaupt. Die Erwartung einer nachlassenden Inflation, womit die Fed ihren derzeitigen Straffungszyklus beenden könnte, unterstützte die Performance von Wachstumswerten mit höherer Duration. Für Anleger, die eine sanfte Landung erwarten: Die Zinsen dürften noch längere Zeit auf dem aktuellen oder einem höheren Niveau verharren. Ein angespannter US-Arbeitsmarkt, auf dem die Arbeitslosigkeit auf einem langjährigen Tiefstand liegt und die Löhne steigen, dürfte die Abwärtsdynamik der Preise im Dienstleistungssektor bremsen. Die Veränderungen am Markt dürften eine gute Gelegenheit zur Verbesserung der Marktbreite bieten. Die Märkte könnten zunehmend Value- und Dividendentitel bevorzugen. Die Vergangenheit hat gezeigt, dass sich die Marktbreite tendenziell verbessert, wenn sich die Wirtschaft von einem Abschwung erholt.

Höchstmass an Pessimismus gegenüber China

Der Aufschwung in China lässt nach. Der Übergang zu einer weniger schuldengetriebenen, weniger von Immobilien abhängigen und stärker konsumorientierten Wirtschaft ist eine wichtige Umstellung. Wir gehen davon aus, dass die staatliche Konjunkturpolitik darauf abzielen wird, die Effizienz des Privatsektors zu verbessern. Weitere Senkungen der Leitzinsen durch die People's Bank of China (PBoC) werden wahrscheinlich folgen. Eine völlige quantitative Lockerung ist jedoch nicht zu erwarten, da sie den Yuan vermutlich weiter schwächen würde, was die PBoC vermeiden will. Angesichts der geringen Korrelation zu US-Aktien in Verbindung mit einem hohen Bewertungsabschlag (KGV von 20) bieten einige Bereiche in China weiterhin gute Anlagechancen.

Chancen in nicht-staatlichen Unternehmen

Nicht-staatliche Unternehmen, insbesondere in den Bereichen Technologie, Kommunikationsdienste und Gesundheitswesen, waren von Chinas hartem regulatorischen Vorgehen am stärksten betroffen. Diese regulatorischen Eingriffe erstickten das Wachstum in Schlüsselsektoren wie dem E-Commerce, dem mobilen Zahlungsverkehr, dem Ride-Hailing und der Online-Bildung. Sie führten auch zur Aussetzung von Börsengängen und zur Einstellung der Börsennotierung chinesischer Internetunternehmen. Die zunehmenden politischen Spannungen in den Lieferketten sind ein Anreiz für China, seine Unabhängigkeit im Halbleiter- und Hardwarebereich zurückzugewinnen. Chinesische Technologieunternehmen werden mit einem beträchtlichen Abschlag im Vergleich zu US-Titeln gehandelt, sodass es noch viel Spielraum gibt, um aufzuholen.

Vorzug für defensive Werte gegenüber zyklischen Titeln, da Europa an Schwung verliert

Vor knapp sechs Monaten staunten die Anleger, wie die Wirtschaft des Euroraums die Energiekrise überwunden hatte. Diese Dynamik lässt offenbar nach, da sich der Aufschwung in China abschwächt, das Konsumentenvertrauen schwindet und die Auswirkungen der restriktiveren Geldpolitik in der Wirtschaft zu spüren sind. Die im letzten Jahr gestiegene Inflation bremst die Nachfrage der Haushalte, was das Wachstum schmälert. Die Straffung der Geldpolitik im vergangenen Jahr führte nicht nur zu einem Anstieg der Realzinsen, sondern schlug sich auch auf die Bonitätskennzahlen der Kreditnehmer nieder. Infolgedessen haben die Banken im Euroraum ihre Kreditvergabestandards verschärft. Die Banken sind nach wie vor die wichtigste Quelle für Unternehmensfinanzierungen in Europa. Der Kreditimpuls, d.h. die jährliche Veränderung des Kreditwachstums im Verhältnis zum BIP, erreichte im Euroraum den niedrigsten Stand seit 2010.

In Japan lautet die Devise TINA

In Japan lautet die Devise bei Aktien weiterhin TINA – «There is no alternative» (es gibt keine Alternative). Das zeigt sich an den höheren Aktienrisikoprämien von 2,97% in Japan gegenüber 0,41% in den USA. Während der Rest der Welt damit beschäftigt war, die Inflation einzudämmen, ist Japan mit einem höheren Wachstumstempo und einer gestiegenen Inflation aus den Covid-19-Lockdowns hervorgegangen. Eine Kombination aus höheren Risikoprämien für Aktien, einem schwächeren Yen zur Unterstützung des japanischen Exportmarktes, Unternehmensreformen und attraktiven Bewertungen waren wichtige Impulsgeber für Aktien.

Politische Wende noch nicht vollzogen

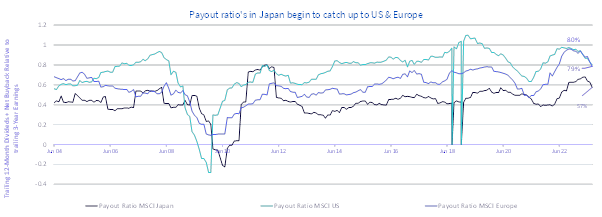

Die Bank of Japan (BoJ) machte im Juli einen bedeutenden Schritt in Richtung Normalisierung und kündigte eine weitere Anpassung der Zinskurvensteuerung (Yield Curve Control, YCC) an. Die offizielle Kursänderung der BoJ ist eine Bestätigung dafür, dass in der japanischen Wirtschaft wieder Inflationstendenzen zu beobachten sind. Dennoch senkte die BoJ ihre (mittlere) Inflationsprognose für das Finanzjahr 2024 auf +1,9% und liess ihre Prognose für das Finanzjahr 2025 unverändert bei +1,6%, womit sie die anhaltende Lockerung durch die BoJ rechtfertigte. Da das nominale Wachstum in Japan in den kommenden Jahren zunehmen dürfte, bleibt die überarbeitete Politik der BoJ weiterhin locker, was für japanische Aktien spricht. In der Vergangenheit kam ein schwächerer Yen der Entwicklung der japanischen Exporteure zugute, da er ihren Wettbewerbsvorteil verstärkte. Eine Ausrichtung auf japanische Dividendentitel dürfte nicht nur von einem schwächeren Yen, sondern auch von den unternehmenspolitischen Reformen profitieren.

Schlussfolgerung

Bis zum Jahresende bleiben die Aussichten differenzierter. In den USA bevorzugen wir Value- und Dividendentitel, da sich die Breite am Aktienmarkt verbessert. Während Chinas Probleme im Immobiliensektor die Binnennachfrage weiterhin belasten dürften, sehen wir in unterbewerteten Sektoren – Technologie und Gesundheitswesen – ausgewählte Chancen. In Anbetracht des starken Gegenwinds im verarbeitenden Gewerbe in Europa erwarten wir für den Rest des Jahres 2023 ein schwaches Wachstum im Euroraum, was möglicherweise eine Tendenz zu defensiven Aktien zur Folge hat.