Blick auf Immobilien der New Economy im Jahr 2023

Jede Anlageklasse verzeichnet zu Beginn des Jahres 2023 eine Form der Anpassung. Zum Teil betrifft diese Anpassung die Vorbereitung auf eine mögliche Rezession – das ist wahrscheinlich zumindest ein Teil des Grundes, warum die Bewertungen 2022 vielerorts so stark eingebrochen sind. Zu dieser Anpassung gehört auch die Ansicht, dass die US-Notenbank (Fed) ihren Leitzins wahrscheinlich nicht um weitere 400 Basispunkte (oder mehr) anheben wird. Schliesslich beinhaltet ein Teil dieser Anpassung die Erwartung einer nachlassenden Inflation, die in vielen Bereichen bereits abklingt, zumindest für diejenigen unter uns, die sich mit der US-Wirtschaft befassen.

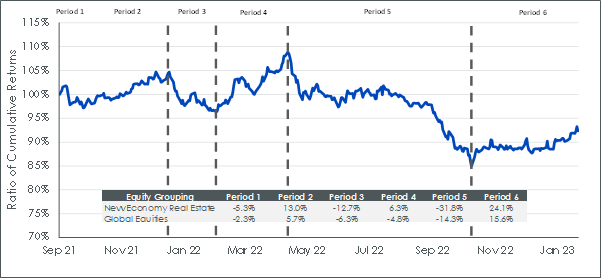

In Abbildung 1 stellen wir die kumulative Rendite des CenterSquare New Economy Real Estate UCITS Index (New Economy Real Estate, d.h. Immobilien der New Economy) im Verhältnis zum MSCI ACWI Index (Global Equities, d.h. globale Aktien) dar. Auch wenn es kompliziert klingt, bedeutet das in der Praxis:

- Wenn das Diagramm von links nach rechts abwärts verläuft, zeigt das, dass sich New Economy Real Estate schlechter entwickelt als globale Aktien.

- Und wenn das Diagramm von links nach rechts aufwärts verläuft, heisst das, dass New Economy Real Estate besser abschneidet als globale Aktien.

Der Einfachheit halber grenzen wir sechs Zeiträume ab, die durch die Steigung der Linie definiert sind, wobei die konkreten Daten nach Abbildung 1 festgelegt werden. Unsere Überlegung besteht einfach darin, dass viele globale Anleger einen weltweiten Referenzindex für Aktien heranziehen und erwägen, ob bestimmte Strategien – in diesem Fall eine, die sich auf Immobilien der New Economy konzentriert – eine nachhaltige Outperformance erzielen können.

Chris Gannatti, Global Head of Research, WisdomTreeUnsere Hauptthese besagt, dass Unternehmen aus dem Bereich New Economy Real Estate das Potenzial für eine differenzierte Form des 'Tech-Engagements' bieten.

Unsere Hauptthese besagt, dass Unternehmen aus dem Bereich New Economy Real Estate das Potenzial für eine differenzierte Form des «Tech-Engagements» bieten, wenn Anleger ihr Engagement in allgemeinen Tech-Unternehmen zurückfahren wollen.

Abbildung 1: Wertentwicklung von New Economy Real Estate vs. Global Equities

Segmente von New Economy Real Estate

Drei spezifische Bereiche des Immobiliensektors sollten wir näher betrachten. Wir kooperieren dabei mit CenterSquare, einem Vermögensverwalter mit umfassender Erfahrung und Expertise im Immobilienbereich, um einen Ansatz für «New Economy Real Estate» zu definieren, der sich auf folgende Segmente konzentriert:

- Mobilfunkmasten

- Rechenzentren

- Industrielager, die stärker in Richtung E-Commerce und Technologie tendieren

Zwar kann man nie genau wissen, wie ein bestimmtes Unternehmen oder ein bestimmter Bereich eines Marktes auf schwierige wirtschaftliche Bedingungen reagiert, dennoch spricht einiges für die Möglichkeit, dass diese Segmente des Immobiliensektors tendenziell widerstandsfähiger sein könnten als der Immobiliensektor im Allgemeinen.

Das bekannte «Vorziehen zur Zeit der Pandemie»

Wenn wir von «Vorziehen» sprechen, meinen wir konkret, dass die Welt in kurzer Zeit gezwungen war, sich auf ein Umfeld einzustellen, in dem die Büroarbeit nicht mehr jeden Tag an einem bestimmten Ort stattfand, sondern von zu Hause aus und schliesslich an beliebigen Orten der Welt wahrgenommen werden konnte. Damit das funktionieren konnte, haben viele Menschen und Unternehmen umfangreiche neue Hardware gekauft. Diese Käufe erfolgten grösstenteils im Jahr 2020. Es ist unwahrscheinlich, dass sie sofort ersetzt oder sogar in ähnlichem Umfang erneut stattfinden werden wie in dieser einzigartigen Phase unserer Geschichte. Wenn man sich in diesem Zusammenhang mit Mobilfunkmasten befasst, fällt immer wieder ein Wort: «Widerstandsfähigkeit». Wenn das Ziel darin besteht, herauszufinden, was in einem steigenden Markt die grösste Sensitivität bieten sollte, sind Mobilfunkmasten wahrscheinlich nicht die richtige Wahl. Sie werden in der Regel im Rahmen langfristigerer Leasingverträge mit stabilen, vorhersehbaren Cashflows betrieben. Grosse Schwankungen im wahrgenommenen Wert von Mobilfunkmasten sind nicht zu erwarten, weder nach oben noch nach unten. Bei der Überlegung, welche Kräfte den Wert von Mobilfunkmasten beeinflussen könnten, ist der aktuelle 5G-Ausgabenzyklus, an dem die Betreiber beteiligt sind, unbedingt zu berücksichtigen. Sämtliche Ausgaben in diesem Zusammenhang waren eher auf die Notwendigkeit zurückzuführen, die Systeme aufgrund der Kundenanforderung, mehr Daten schneller verarbeiten zu können, generell aufzurüsten. Dieser Trend setzt sich fort, scheinbar ohne Rücksicht auf wirtschaftliche oder pandemiebedingte Gegebenheiten. Bei Rechenzentren hingegen war ein massives Vorziehen zu beobachten. Das leuchtet ein, denn wenn Menschen wirklich all diese Hardware kauften und dann von zu Hause (und letztlich von überall) aus arbeiteten, mussten Rechenzentren über die nötige Kapazität verfügen, um die verschiedenen Produktivitätsanwendungen (wie Zoom Video Communications oder Microsoft Teams) bei der stark gestiegenen Nachfrage zu unterstützen. Betrachtet man die letzten Quartale, wurden in fünf von sechs Quartalen neue Rekordmarken bei der Nachfrage nach Inlandsflächen für Rechenzentren erreicht. Man kann nicht erwarten, dass diese Art von Trend unbegrenzt andauert, aber man muss sich ins Gedächtnis rufen, dass die Menschen selbst bei einer Mässigung nicht weniger Daten konsumieren wollen, und dass dies in absehbarer Zukunft auch nicht zu erwarten ist.

Deutliche Bewertungskorrekturen im Jahr 2022

Viele Anleger verfolgen möglicherweise nicht regelmässig die verschiedenen Bewertungskennzahlen für Immobilien, geschweige denn die Grössen, die bestimmte zugrunde liegende Immobilientypen definieren. Treten wir einmal einen Schritt zurück und legen einige Statistiken fest, die wir als geeignet erachten, um die verschiedenen Arten von Immobilien, die wir nun näher betrachten werden, in einen Kontext zu stellen:

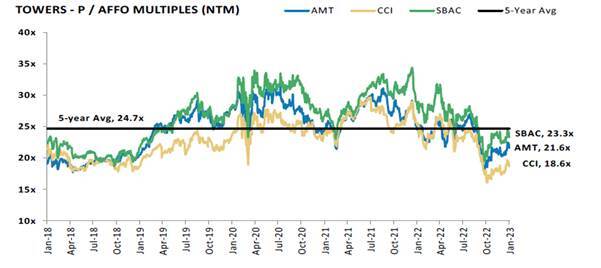

- Bei REITs (Real Estate Investment Trusts), die in Mobilfunkmasten investieren, und bei REITs, die auf Industrielogistik ausgerichtet sind, ziehen wir das Verhältnis zwischen Preis und bereinigtem operativen Ergebnis (Adjusted Funds From Operations, d.h. P/AFFO) über die nächsten zwölf Monate heran. Das bereinigte operative Ergebnis ist ein Mass für den Cashflow, der Anteilseignern des REIT zur Verfügung steht, und vermittelt ein Bild von der künftigen Fähigkeit des REIT zur Ausschüttung von Dividenden.

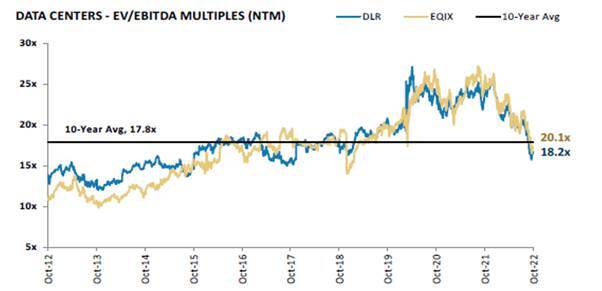

- Bei Rechenzentrums-REITs betrachten wir das Verhältnis zwischen dem Unternehmenswert und dem Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen in den kommenden zwölf Monaten (Enterprise Value und Earnings before interest, taxes, depreciation and amortisation, d.h. EV/EBITDA).

Wie immer gibt es keine perfekte Messgrösse und keine Kennzahl, die mit Sicherheit Aufschluss über die Renditen des bevorstehenden Zeitraums gibt, aber unserer Meinung nach geben diese Indikatoren den bestmöglichen Überblick über diese speziellen Bereiche des Immobilienmarktes. Bei Betrachtung von Abbildung 2:

- Der 5-Jahres-Durchschnitt des P/AFFO-Verhältnisses über die nächsten zwölf Monate betrug 24,7 x, wobei drei sehr grosse Betreiber untersucht wurden. Jeder dieser Betreiber liegt nun unter diesem Wert, nachdem alle drei zu Beginn des Jahres 2022 über diesem Durchschnittswert gehandelt wurden.

- Bei der Analyse von Mobilfunkmasten-REITs sollten Anleger bedenken, dass viele der Transaktionen im Zusammenhang mit den zugrunde liegenden Cashflows für lange Zeiträume festgelegt sind. Der vorherrschende Faktor, der den Markt beeinflusst, ist wahrscheinlich der Übergang der Welt von 4G-LTE-Standards zu 5G-Standards, was eine massive Investition für die Mobilfunkanbieter darstellt. Das makroökonomische Umfeld spielt eine Rolle, aber die Nachfrage von allen Seiten nach einer schnelleren Verarbeitung und Übermittlung von mehr Daten ist unaufhaltsam.

Abbildung 2: Mobilfunkmasten-REITs

Bei Betrachtung von Abbildung 2:

- Wir würden jede Stellungnahme zu Rechenzentrums-REITs mit dem Hinweis beginnen, dass die Anleger, die auf eine «billige» Bewertung dieser Vermögenswerte warten, möglicherweise noch lange warten müssen. Ein Blick auf zwei grosse Betreiber zeigt, dass sich der 10-Jahres-Durchschnitt des EV/EBITDA-Verhältnisses über die nächsten zwölf Monate auf 17,8 x beläuft. Equinix verzeichnete eine Korrektur, wird aber immer noch über diesem Niveau gehandelt. Digital Realty Trust verzeichnete ebenfalls eine Korrektur und notiert auch immer noch über dieser Marke.

- Ähnlich unserer Anmerkung zu Mobilfunkmasten wirken auch hier Kräfte, die die Bewertungen in die Höhe treiben, unabhängig vom makroökonomischen Bild. Sowohl Menschen als auch Unternehmen nutzen und speichern immer mehr Daten. Ein grosser Teil des Hypes um künstliche Intelligenz hat mit der Erwartung zu tun, diese Daten verarbeiten zu können. Selbst wenn sich das Wirtschaftswachstum in vielen Teilen der Welt abkühlt, bleibt die Erzeugung und Verarbeitung von Daten ungebremst. Dennoch ist anzumerken, dass weder DLR noch EQIX in der Nähe der Niveaus gehandelt werden, auf denen sich ihre Bewertungen in den Jahren 2020 und 2021 befanden

Abbildung 3: Rechenzentren

Bei Betrachtung von Abbildung 3:

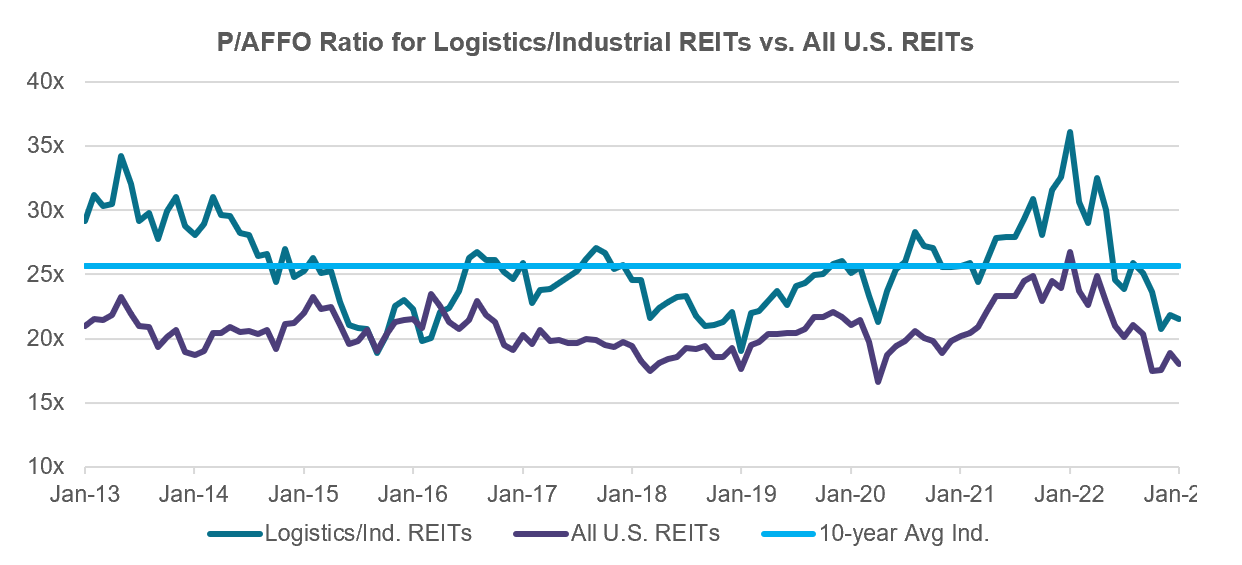

- Logistik/Industrie-REITs notieren im Vergleich zu allen US-REITs mit einem höheren P/AFFO-Verhältnis. Dennoch ist dieser Wert von einem Höchststand von fast 35,0 x auf ungefähr 20,0 x gesunken. Der Durchschnitt der letzten zehn Jahre beträgt etwa 25,0 x.

- Die Logistik-/Industrie-REITs, die sich mit der Nutzung von Technologie für eine raschere Lieferung von Waren an die Verbraucher befassen, sind nach wie vor sehr gefragt und verzeichnen eine rege Aktivität. Unserer Einschätzung nach ist der Aufschlag gegenüber dem Markt durchaus angemessen, und die Bewertungskorrektur von 35,0 x auf etwa 20,0 x spiegelt die Verschiebung der wirtschaftlichen Wachstumserwartungen wider.

Abbildung 4: Industriewerte mit Logistik-Engagement

Fazit: Aussicht auf starkes Wachstum zu einem günstigeren Preis

Zum 31. Dezember 2022 wies der CenterSquare New Economy Real Estate Index ein gewichtetes durchschnittliches EBITDA-Wachstum von 15,08% auf. Bei allgemeinen Immobilienbenchmarks bewegte sich diese Kennzahl im gleichen Zeitraum im Bereich von 7 bis bis 8%. Das zeigt uns, dass der Fokus auf Technologie in der Immobilienbranche Wachstum verzeichnet. Wenn dieses stärkere Wachstum im Vergleich zum Gesamtmarkt beibehalten werden kann – wovon wir ausgehen, insbesondere im Vergleich zu älteren Bürogebäuden und Einkaufszentren – könnte die Korrektur des Jahres 2022 ein interessanter Katalysator sein, um den Sektor einer genaueren Analyse zu unterziehen.