Wie wird die nächste Ankündigung der US Federal Reserve lauten?

Nach 18 von Covid-19 gezeichneten Monaten verzögert jetzt eine Variante des Virus die Rückkehr zum normalen Leben und ruiniert sozusagen den Sommer. Die Versuchung, diese Entwicklung für die jüngsten Marktschwankungen verantwortlich zu machen, ist gross. Hierbei würde man allerdings eine wichtige Frage, die sich die Anleger stellen sollten, um auf den Herbst vorbereitet zu sein, ausser Acht lassen: Wie wird die nächste Ankündigung der US Federal Reserve lauten?

Letztendlich verzeichnen die USA ein starkes Konjunkturwachstum. Die Inflation könnte länger als erwartet bei über 2 Prozent bleiben. Was bedeutet das für die nächsten geldpolitischen Schritte in den USA?

Der Delta-Sommer

Wo Genomsequenzierung von Varianten des Coronavirus SARS Cov-2 durchgeführt wird, zeigt diese, dass inzwischen für fast alle Neuinfektionen in Ländern wie der Schweiz, Deutschland, dem Vereinigten Königreich, Indien, Spanien und den USA die extrem ansteckende Delta-Variante verantwortlich ist. Gleichzeitig bestätigen Studien, dass die Impfung wirksam bleibt, da sie vor schweren Formen der Krankheit schützt und so die Zahl der Intensivpatienten beschränkt. Obwohl aufgrund der hohen Ansteckungsgefahr durch diese Variante die Schwelle für die Herdenimmunität angehoben wird, dürften Länder mit hohen Durchimpfungsraten in der Lage sein, diese neue Welle ohne drastische Massnahmen, wie umfassende Lockdowns, zu überwinden. Die Auswirkungen der Delta-Variante auf die Konjunkturaktivität dürften sich daher in Grenzen halten, wenn nicht durch die Pandemie ausgelöste Übermüdung oder Angst bzw. ein Rückgang des Verbraucher- und Unternehmensvertrauens der Erholung neue Hürden in den Weg stellen.

Ein Gesundheitsrisiko, das es im Auge zu behalten gilt

Die Epidemie betrifft jetzt auch Regionen, die bisher relativ verschont blieben, besonders die asiatischen Schwellenländer. In Indonesien und Kambodscha war zwar Mitte Juli offensichtlich der Höhepunkt erreicht, aber in Vietnam, Laos und Südkorea steigt die Zahl der Infektionen weiter. In China hat die Fallzahl ihren höchsten Wert seit Januar erreicht. Aufgrund dieser Entwicklungen hinterfragt man in manchen Ländern die «Null Covid Strategie», mit der bisher die Ausbreitung des Virus durch die radikale Isolierung betroffener Menschen und Gebiete erfolgreich verhindert werden konnte.

Nathalie Benatia, BNP Paribas Asset ManagementDer Rekord des Aktienindex S&P 500 am 10. August ändert nichts an der Tatsache, dass der Trend bei den wichtigsten Indizes seit Mai weniger klar ist. Die Anleger sind für den jüngsten Anstieg nicht wesentlich verantwortlich.

Die ansteckendere Delta-Variante macht diesen Ansatz aus Sicht der öffentlichen Gesundheit riskanter und lastet direkt auf der Konjunkturaktivität. Aufgrund des schnellen Fortschritts der Impfkampagne in Singapur (66 Prozent der Bevölkerung waren am 8. August vollständig geimpft, gegenüber weniger als 40 Prozent Anfang Juli) konnte man dort von der «Null Covid Strategie» absehen, die Einschränkungen für Heimreisende aus dem Ausland lockern und ankündigen, dass das Virus für endemisch erklärt werde, wenn 80 Prozent der Bevölkerung geimpft seien (den Behörden zufolge im September). Derartige Entscheidungen sind natürlich ausschlaggebend, damit die Volkswirtschaften der Schwellenländer nach dem Vorbild der Industrieländer wiedereröffnen können. Sie können allerdings auch zu weiteren Mutationen führen, wenn sie zu einem Zeitpunkt getroffen werden, zu dem die Durchimpfungsraten noch nicht ausreichend sind. Das Risiko besteht darin, dass eine neue Variante entstehen könnte, gegen die die Impfungen nicht wirken. Dies hätte tragische Folgen für die Gesundheit, und die Anleger preisen offensichtlich derzeit eine solche Möglichkeit absolut nicht ein.

Nach wie vor zögerliche Märkte

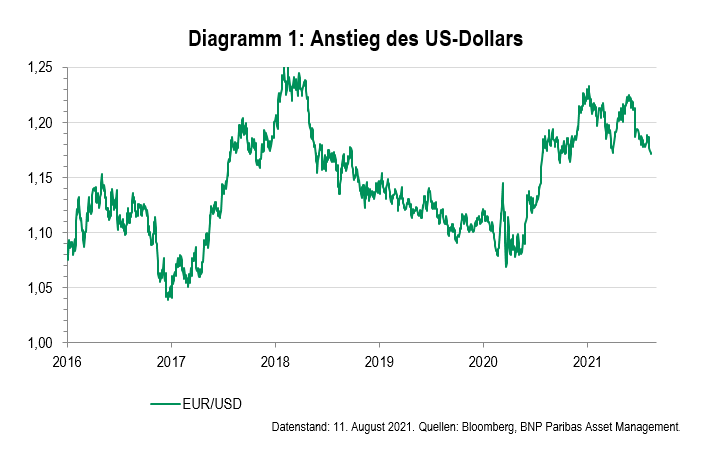

Der Rekord des Aktienindex S&P 500 am 10. August ändert nichts an der Tatsache, dass der Trend bei den wichtigsten Indizes seit Mai weniger klar ist. Die Anleger sind für den jüngsten Anstieg nicht wesentlich verantwortlich. Ein weiteres Element deutet auf einen überlasteten Markt hin: Vor der seit dem 19. Juli verzeichneten Erholung kam es nicht zu keiner nennenswerten Kapitulation. Insgesamt scheint dieser Aufwärtstrend auf kurze Sicht fragil zu sein. Aktien konnten seit Ende Juli 1,1 Prozent zulegen (MSCI World Index in USD per 10. August). Nachdem die Schwellenländeraktien im Juli 7 Prozent eingebüsst hatten, verbesserten sie sich daraufhin um 1,8 Prozent. Die Renditen für zehnjährige US-Staatsanleihen stiegen um 13 Bp auf 1,35 Prozent. Die Rendite zehnjähriger Bundesanleihen, die am 4. August in Richtung des EZB-Einlagesatzes von -0,50 Prozent abgeglitten war, stieg auf -0,45 Prozent und blieb damit gegenüber Ende Juli fast unverändert. In den letzten Tagen gingen auch die Preise für Rohstoffe, einschliesslich Gold, stark zurück. Der US-Dollar (+1,4 Prozent im Vergleich zu Ende Juli) erreichte gegenüber dem Euro seinen höchsten Stand seit Ende März. Dieser Vorsprung lässt sich weitgehend damit erklären, dass man mit einer strafferen Geldpolitik der US Federal Reserve rechnet.

Die Fed ist zurück, aber wo?

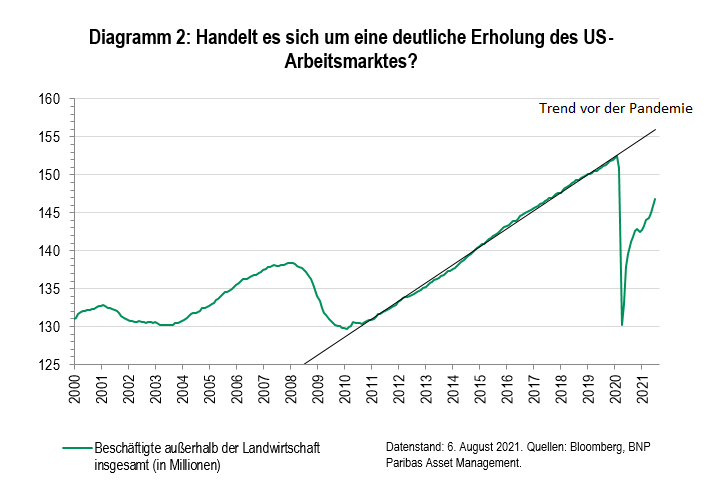

Der jüngste US-Arbeitsmarktbericht war durchweg stark. Nach Korrekturen beliefen sich die Nettoarbeitsplatzschaffungen im Juni und Juli auf fast eine Million. Ist das die «eindeutig fortlaufende Erholung im Hinblick auf die Ziele Vollbeschäftigung und Preisstabilität», die die Fed zur Voraussetzung macht, um ihre Anleihekäufe im Wert von 120 Milliarden US-Dollar monatlich im Rahmen der Konjunkturprogramme zur Stützung der Volkswirtschaft nach der Pandemie zu überdenken? Als die Fed diese Anforderung im vergangenen Dezember festlegte, lag die Gesamtzahl der Arbeitsplätze um zehn Millionen unter dem vor der Pandemie im Februar 2020 verzeichneten Wert. Diese Differenz hat sich innerhalb weniger Monate um mehr als 40 Prozent verringert. Es besteht zwar nach wie vor ein Unterschied zum Februar des vergangenen Jahres, aber bestimmte Mitglieder des Federal Open Market Committee (FOMC) gehen davon aus, dass ein weiterer Monat mit vielen Arbeitsplatzschaffungen ausreichen würde, um in der Tat von einer «eindeutigen Erholung» sprechen zu können.

Die Position des Fed-Vorsitzenden Jerome Powell ist möglicherweise nuancierter, aber er dürfte einem Kompromiss bei der FOMC-Sitzung am 21. und 22. September nicht aus dem Wege gehen können, beispielsweise, indem er sagt, dass sich die Volkswirtschaft einer eindeutigen Erholung «nähert». Vor dieser FOMC-Sitzung findet vom 26. bis 28. August in Jackson Hole das Symposium der Zentralbanken statt, das Gelegenheit bieten könnte, den Weg zu ebnen. In der jüngsten Zeit haben darüber hinaus die Kommentare von Fed-Vize Richard Clarida die (von Powell und anderen Zentralbankvertretern genährte) Hoffnung, die Inflation würde sich derzeit nur vorübergehend beschleunigen, gedämpft. Die persönlichen Konsumausgaben – die bevorzugte Inflationsmessung der Fed – sind seit Februar 2020 um 2,7 Prozent gestiegen. «Sollte die Kerninflation gemessen an den persönlichen Konsumausgaben wie erwartet dieses Jahr 3 Prozent oder mehr erreichen, was ziemlich sicher ist, wäre das für mich wesentlich mehr als eine ‚bescheidene‘ Überschreitung des (vom FOMC festgelegten) längerfristigen Inflationsziels von 2 Prozent», lässt sich der Fed-Vize Richard Clarida zitieren. Ihm zufolge dürften die notwendigen Bedingungen für eine Anhebung des Leitzinses bis Ende 2022 erreicht sein.