Auswirkungen der Suez-Schiffsverbindung

Die zunehmenden geopolitischen Spannungen im Nahen Osten haben begonnen, die globalen Lieferketten zu beeinflussen. Nach den Angriffen der Huthi-Rebellen auf Schiffe, die das Rote Meer in Richtung des Suezkanals und zu den wichtigen Wirtschaftszentren der Welt durchqueren, haben grosse Reedereien vor erheblichen Verzögerungen des Lieferverkehrs gewarnt. Satellitenbilder zeigen, dass praktisch keine Schiffe, welche die wichtigen europäischen Häfen, die USA oder das Vereinigte Königreich ansteuern, derzeit durch das Rote Meer fahren. Vielmehr nehmen sie stattdessen den Umweg über den Süden Afrikas.

Zuvor hatte es bereits Probleme am Panamakanal gegeben, als eine Kombination aus mit dem Klimawandel in Verbindung gebrachter Dürre und veränderten Regenfällen durch El Nino zu einem Absenken des Wasserspiegels geführt hatte. Und in Europa führt das nasse Wetter dazu, dass der Wasserpegel des Rheins, einer wichtigen Schifffahrtsroute für die deutsche Wirtschaft, zu hoch ist. Da zudem noch die finale Reaktion Chinas auf die Wahlen in Taiwan unklar ist, scheint es, als braut sich über den globalen Lieferketten der perfekte Sturm zusammen. All das erinnert schmerzvoll an die Lieferkettenprobleme während der Covid-19-Pandemie. Diese trugen zu dem Inflationsschub bei, der Zentralbanken weltweit zu einer aggressiven Anhebung der Zinssätze zwang. Für Europa, die USA und das Vereinigte Königreich preisen die Märkte nun aggressive Zinssenkungen ein, und einige dieser Zinsschritte werden bereits für das erste Halbjahr 2024 erwartet.

David Rees, Emerging Markets Economist, SchrodersDie jüngste Störung der Schifffahrtsrouten erinnert einmal mehr an die Risiken, die sich aus der Abhängigkeit von langen Lieferketten in einer unbeständigen Welt ergeben.

Diese Ausgangslage wirft natürlich die Frage auf, ob erneute Probleme in den Lieferketten die Inflation in die Höhe treiben und die entscheidenden Institutionen dazu zwingen werden, ihre Prognosen zu überdenken. Vieles wird davon abhängen, wie lange die derzeitigen Störungen andauern werden. Aber es gibt mindestens drei wichtige Faktoren im weltwirtschaftlichen Umfeld, aus denen sich schliessen lässt, dass die Probleme im Roten Meer wahrscheinlich nicht zu einem grösseren Inflationszuwachs führen werden.

Zum Ersten sind die Nachfragebedingungen aktuell viel schwächer. Nachdem umfangreiche geld- und fiskalpolitische Anreize die Weltwirtschaft nach der Störung durch die globale Pandemie angekurbelt hatten, verlangsamt sich das Wachstum nun. Wir rechnen mit einem weltweiten BIP-Wachstum von nur 2,5% sowohl in diesem als auch im nächsten Jahr. Die Eurozone befindet sich wahrscheinlich bereits in der Rezession, das Vereinigte Königreich ist geschwächt und die Wirtschaftstätigkeit in den USA flaut ab.

Zum Zweiten: Während die Einschränkungen zur Bekämpfung von Covid-19 dazu führten, dass sich die Nachfrage während der Pandemie auf den Warensektor konzentrierte, sind die Verbrauchsstrukturen jetzt viel ausgeglichener. Die Öffnung der Wirtschaft hat in den vergangenen zwei Jahren dazu geführt, dass sich die Nachfrage wieder auf den Dienstleistungssektor richtete und der globale Produktionssektor eine Rezession erlebte.

Und zum Dritten ist die Angebotsseite der Weltwirtschaft ebenfalls in weitaus besserer Verfassung. Die Covid-19 Pandemie hatte die Produktion vollständig zum Erliegen gebracht. Dagegen gibt es nun keine Unterbrechungen mehr.

Wenn die Containerschiffe Umwege über den Süden Afrikas nehmen, werden zwar die Lieferzeiten länger, aber die Waren werden dennoch an ihren Bestimmungsorten ankommen – was darauf schliessen lässt, dass völlige Lieferengpässe unwahrscheinlich sind. Jüngste Handelsdaten aus China zeigen, dass die Exporte mengenmässig weitaus schneller wachsen als wertmässig, was darauf hindeutet, dass die Unternehmen zumindest in einigen Sektoren Preisnachlässe gewähren müssen, um Überkapazitäten abzubauen.

Geringe Nachfrage nach Waren bei reichlichem Angebot:

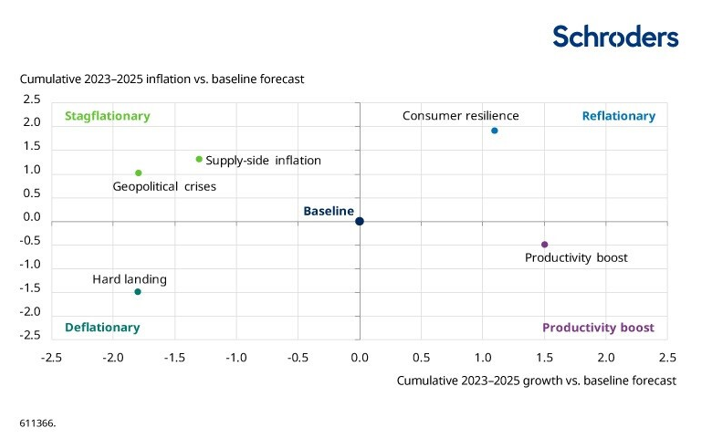

Ein näher liegendes Risiko für die globale Inflation wäre, wenn sich die Spannungen im Nahen Osten auf die Rohstoffversorgung auswirken und insbesondere die Energiepreise in die Höhe treiben. Diese Diskussion haben wir in unserer letzten Prognoserunde mit «Geopolitical Crises» aufgegriffen, die davon ausgeht, dass zusätzlich zu den Handelskonflikten eine Ausweitung der Spannungen in der Region die Ölpreise auf 120 US-Dollar pro Barrel steigen lässt. In unserer Simulation hat sich die Weltwirtschaft in Richtung Stagflation entwickelt, da höhere Energiekosten die Inflation in die Höhe treiben, wobei das Risiko von Sekundäreffekten (angesichts angespannter Arbeitsmärkte) das Wachstum belastet und die Zentralbanken dazu zwingt, von Zinssenkungen abzusehen und vielleicht sogar weitere Anhebungen vorzunehmen. Bislang haben sich die Ölpreise jedoch gut gehalten, und die Rohölsorte Brent liegt weitgehend unverändert bei knapp 80 US-Dollar pro Barrel.

Ein Anstieg der Ölpreise würde die Weltwirtschaft in eine Stagflationsphase treiben:

Zumindest aber erinnert die jüngste Störung der Schifffahrtsrouten einmal mehr an die Risiken, die sich aus der Abhängigkeit von langen Lieferketten in einer unbeständigen Welt ergeben. Als Konsequenz daraus dürften die Umstrukturierung der globalen Lieferketten, die eine der wichtigsten Säulen des 3D Reset bilden, wohl weitergehen.