Die Welt der Währungen bleibt undurchsichtig – eine Bestandsaufnahme

Geld bestimmt unseren Alltag. In einer immer komplexeren Welt ist es ein unverzichtbares Transaktionsmittel. Lange Zeit dominierte das Bargeld. Zum Jahresende 2022 hatte das Eurosystem Banknoten im Gegenwert von 1’572 Milliarden Euro ausgegeben. Ein Grossteil des Banknotenumlaufs ist dabei auf die hohe Bargeldaffinität in Deutschland zurückzuführen. So ist die Deutsche Bundesbank mit 900 Milliarden Euro an ausgegebenen Banknoten für den Grossteil des Banknotenumlaufs im Euroraum verantwortlich.

Doch Bargeld ist längst nicht mehr alles. Im Jahr 2022 wurden in der Eurozone insgesamt 126,6 Milliarden bargeldlose Transaktionen im Gegenwert von 234,3 Billionen Euro durchgeführt. Aber nicht nur die Zahlungsströme innerhalb eines Währungsraums sind gigantisch. Auch der Devisenhandel hat unvorstellbare Dimensionen. Nach Daten der Bank für Internationalen Zahlungsausgleich (BIS) wurden im April 2022 täglich Devisen im Gegenwert von rund 2’100 Milliarden US-Dollar über den Kassamarkt gehandelt. Der US-Dollar, auch Greenback genannt, prägt den Devisenhandel dabei wie keine zweite Währung. In knapp 86 Prozent aller Devisentransaktionen am Kassamarkt war der US-Dollar Teil des gehandelten Währungspaars. Mit grossem Abstand folgt der Euro, der in immerhin 29 Prozent aller Fälle getauscht wurde (vgl. Grafik 1).

Dabei ist der Kassamarkt nur ein Teil des Devisenhandels – wenn auch ein bedeutender. So werden beispielsweise im Rahmen von Devisentermingeschäften täglich ebenfalls mehr als 1’000 Milliarden US-Dollar transferiert. Doch was steckt dahinter? Was treibt die Wertentwicklung einzelner Währungen? Wagen wir einen Blick in die undurchsichtige Welt der Währungen.

Zwei Kanäle bestimmen die Währungsentwicklung

Ob eine Währung auf- oder abwertet, bestimmen Angebot und Nachfrage am Devisenmarkt. Ein wesentlicher Treiber der Devisennachfrage ist dabei die Leistungsbilanz, die insbesondere den grenzüberschreitenden Handel von Waren und Dienstleistungen erfasst. Je mehr Waren ein Land exportiert, desto höher ist in der Regel auch die Nachfrage nach den heimischen Devisen. Schliesslich müssen die bezogenen Güter auch bezahlt werden. Ceteris paribus wertet die heimische Währung im Fall von Exportüberschüssen also auf. Umgekehrt werten Währungen aus nettoimportierenden Währungsräumen tendenziell ab. Aber ganz so einfach ist es in der Praxis dann doch wieder nicht: Denn der Aussenhandel ist nur ein (wesentlicher) Faktor für die Währungsentwicklung. Das zeigt das Beispiel der USA beziehungsweise des US-Dollars. Seit 1990 haben die USA in nur einem Jahr einen Leistungsbilanzüberschuss erzielen können. Das war 1991. Ein bescheidener Überschuss von knapp drei Milliarden US-Dollar beziehungsweise 0,05 Prozent des Bruttoinlandsprodukts (BIP) konnte seinerzeit verbucht werden. Seither hagelte es ausschliesslich Leistungsbilanzdefizite, die im Durchschnitt bei drei Prozent des BIP lagen. Das seit 1992 angehäufte Leistungsbilanzdefizit beträgt in Summe gut 13’000 Milliarden US-Dollar. Am Kurs des US-Dollars lässt sich das aber nicht ablesen. Im Vergleich zum japanischen Yen steht der Dollar heute auf einem Niveau, wo er auch im Jahr 1990 schon mal stand. Gegenüber dem chinesischen Renminbi hat er in diesem Zeitraum rund 50 Prozent aufgewertet.

Julian Marx, Research Analyst, Flossbach von StorchKonstant hohe Leistungsbilanzüberschüsse in Verbindung mit dem Ruf eines sicheren Hafens sorgten dafür, dass der Schweizer Franken in diesem Jahrtausend spürbar gegenüber zahlreichen grossen Währungen aufwertete.

Das britische Pfund hat seit den 1990er-Jahren ebenfalls gegenüber dem US-Dollar abgewertet und der Euro steht im Vergleich zum Greenback etwa da, wo er bei Einführung des Euro-Buchgelds im Jahr 1999 notierte. Eine Schwachwährung ist der US-Dollar also wahrlich nicht. Trotz der chronischen und immensen Defizite im Aussenhandel. Geholfen hat die Kapitalbilanz – der zweite wesentliche Treiber der Devisennachfrage. Der US-Kapitalmarkt geniesst im Ausland hohes Ansehen. Er ist nicht nur der weltweit grösste Kapitalmarkt, sondern gilt zudem als besonders offen. Ausländische Investoren verfügen über einen guten Zugang zum US-Markt. Und so fragten Auslandsinvestoren über die Jahre zig Billionen US-Dollar nach, um sie in den USA investieren zu können. Im Ergebnis hatten Auslandsinvestoren per Ende 2022 rund 45 Billionen US-Dollar in den USA investiert, während US-Bürger ihrerseits nur 29 Billionen US-Dollar ausserhalb der USA angelegt hatten. Ein Grossteil des negativen Saldos von 16 Billionen US-Dollar ist dabei auf eine grosse ausländische Investorenbasis zurückzuführen, die ihr Geld in US-Anleihen steckt. So hielten Auslandsinvestoren Ende 2022 US-Anleihen im Gegenwert von 12,7 Billionen US-Dollar – 60 Prozent davon steckten sie in US-Staatsanleihen. Andersherum hatten US-Bürger nur knapp 3,8 Billionen US-Dollar in Anleihen ausserhalb der USA investiert. Für den US-Dollar gilt also, dass die Attraktivität des US-Kapitalmarkts die erheblichen Defizite im Aussenhandel bislang (über-)kompensieren konnte.

Was kurzfristig zählt

Die Entwicklung der Leistungsbilanz ist zumeist relativ träge. Bildet sie doch zuallererst den Handel von Waren und Dienstleistungen ab. Anpassungen bei den milliardenschweren Handelsströmen geschehen dabei nicht über Nacht. Länder wie Indien oder die Eurostaaten etwa zählen zu den grossen Nettoenergieimporteuren des Planeten. In Europa weiss man nur zu gut, wie viele Jahre es dauert, um die Abhängigkeit der Wirtschaft von Öl- oder Gasimporten signifikant zu reduzieren. Auch Produktionsstätten und bestehende Lieferketten sind nicht einfach zu ersetzen. Damit ergeben sich grosse Veränderungen in der Leistungsbilanz in der Regel über längere Zeiträume. Deutliche kurzfristige Schwankungen in der Währungsentwicklung sind daher oftmals auf Veränderungen in der Kapitalbilanz zurückzuführen – wenn Investoren Hunderte Milliarden US-Dollar, Euro oder Yen zwischen den Währungsräumen verschieben. Haupttreiber für derartige Verschiebungen können ein verändertes Zinsniveau oder die Erwartung eines solchen sein. Auch hier eignet sich der US-Kapitalmarkt als aussagekräftiges Beispiel. Während 10-jährige US-Staatsanleihen Ende 2021 rund 1,5 Prozent an jährlicher Rendite versprachen und die US-Leitzinsen noch bei null Prozent verharrten, hat sich das «Zinsbild» in den USA seither drastisch verändert. Im Herbst 2023 warfen 10-jährige US-Staatsanleihen zwischenzeitlich fünf Prozent per annum ab, und auch das Leitzinsniveau in den USA lag zu diesem Zeitpunkt bei etwas mehr als fünf Prozent. Das gestiegene Renditeniveau sollte dann auch zahlreiche Auslandsinvestoren anlocken. Zwischen Dezember 2021 und Oktober 2023 erwarben sie US-Staatspapiere im Gegenwert von netto rund 1’181 Milliarden US-Dollar (vgl. Grafik 2).

Ob das für die Käufe notwendige Geld zuvor schon in US-Dollar geparkt wurde, aus US-Aktien abgezogen wurde oder ob tatsächlich ein US-Dollar-Kauf stattgefunden hat, lässt sich hier zwar nicht ablesen. Gleichwohl ist offenkundig, dass billionenschwere Bewegungen am Kapitalmarkt die kurzfristige Währungsentwicklung erheblich beeinflussen können.

Der Blick nach vorn

Der Handel mit Waren und Dienstleistungen, grenzüberschreitende Direktinvestitionen oder der Wertpapierhandel – all das sind wesentliche Faktoren, die die Währungsnachfrage beeinflussen. Wagt man einen sehr langfristigen Blick nach vorne, könnte es hier jedoch zu spürbaren Verschiebungen in der Welt kommen. Die Region Asien-Pazifik hat in den vergangenen Jahrzehnten enorm an weltwirtschaftlichem Gewicht gewonnen. Lag der Anteil der Region an der Weltwirtschaftsleistung im Jahr 2010 noch bei 27,4 Prozent, stieg dieser bis 2020 auf 33,5 Prozent an. Nach Prognosen der Asian Development Bank könnte dieser Anteil bis 2050 sogar auf gut 50 Prozent klettern. Bleibt die Frage, ob eine derartige Verschiebung der Wirtschaftsmacht nicht auch ein signifikant verändertes Nutzungsverhalten bei den Währungen zur Folge hat? Stand heute ist der US-Dollar die unangefochtene Nummer eins unter den Währungen. Per Ende 2022 waren noch immer 58 Prozent der weltweit von Notenbanken gehaltenen Fremdwährungsreserven in US-Dollar angelegt. Tendenz der vergangenen Jahre: sinkend. Vermutlich auch, weil sich im Zuge des Ukrainekriegs die Sorge verstärkte, dass US-Dollar-Reserven sanktioniert werden könnten. Einige Notenbanken könnten daher Anreize haben, ihre US-Dollar-Bestände auch zukünftig umzuschichten. Mit grossem Abstand folgt der Euro, der Ende 2022 gut 20 Prozent der offiziellen Fremdwährungsreserven ausmachte. Auch bei Anleihen und Krediten in Fremdwährung geniesst der US-Dollar unverändert ein hohes Ansehen. Dort lauten mehr als die Hälfte der Schulden auf US-Dollar.

Kommt es zum Duell der Währungsgigaten?

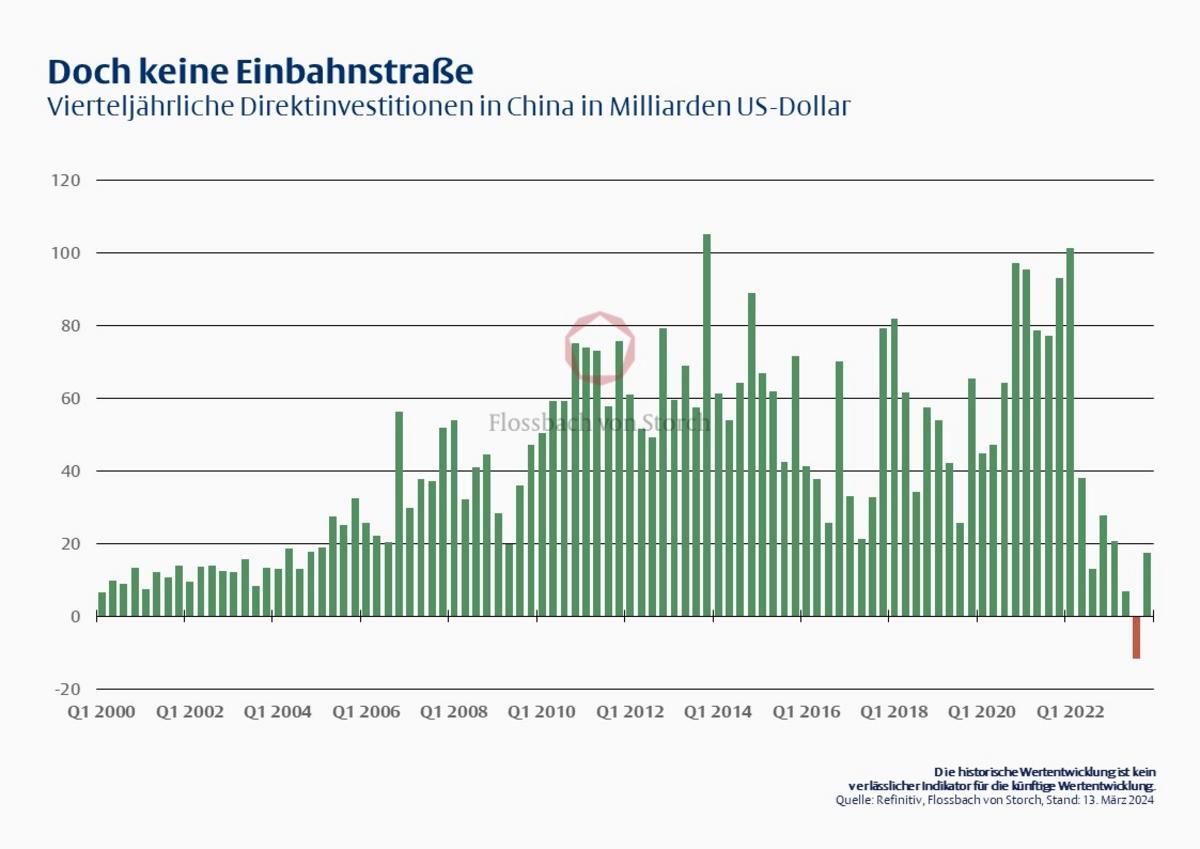

Mit einer Verlagerung der weltweiten Wirtschaftsaktivitäten in den asiatischen Raum spricht allerdings viel dafür, dass die internationale Relevanz asiatischer Währungen steigen dürfte. Dabei gilt der chinesische Renminbi als natürlicher Herausforderer des US-Dollars. Schliesslich ist China schon heute die zweitgrösste Volkswirtschaft der Welt. Das Muster, wie etwa der Renminbi zukünftig profitieren kann, ist dabei eindeutig: Ein höherer chinesischer Anteil am weltweiten Handel erhöht – gemessen an den in Renminbi fakturierten Importen – zunächst die Nutzung des Renminbi im internationalen Zahlungsverkehr. Länder, die mehr Handel mit China treiben, dürften in der Folge auch mehr Renminbi-Reserven vorhalten. Damit könnte der Anteil des Renminbi an den Gesamtreserven in Zukunft steigen. Allerdings bleibt mehr als unklar, wie stark und schnell eine Währung wie der Renminbi am Status des US-Dollars rütteln könnte. Eine Vielzahl von Faktoren kann hier eine Rolle spielen, die über die blosse Wirtschaftskraft einer Nation hinausgehen. Zum Beispiel (geo-)politische Interessen: Seit Jahren brodeln Territorialstreitigkeiten rund um China. Im Ostchinesischen Meer sehen China und Japan beispielsweise einige Inseln gleichermassen als ihr Territorium an. Ausserdem erkennt China das Urteil des Internationalen Schiedsgerichtshofs in Den Haag aus dem Jahr 2016 nicht an: Die philippinische Regierung hatte seinerzeit Klage eingereicht, nachdem China Besitzansprüche im Südchinesischen Meer vermeldete. Noch prominenter sind die Auseinandersetzungen um den Inselstaat Taiwan, dessen Bevölkerung sich seit Jahren um die Möglichkeit einer chinesischen Invasion sorgt. Aber auch der grosse Nachbar Indien liegt im Dauerclinch mit China. So ist der Grenzkonflikt zwischen den beiden asiatischen Grossmächten bis heute ungelöst. Seit dem Grenzkrieg von 1962 kam es immer wieder zu Konflikten um den Verlauf der indo-chinesischen Grenze. In diesem Zusammenhang sollen im Juni 2020 bei Auseinandersetzungen im Galwan-Tal 20 indische Soldaten ums Leben gekommen sein. Das zeigt, wie schwer es für China bereits im asiatischen Raum werden könnte, den Renminbi angesichts zahlreicher politischer Streitigkeiten als eine Art Leitwährung zu implementieren. Im Umgang mit westlichen Industrienationen dürfte dies ungleich schwerer werden. So gilt der seit Jahren schwelende Handelskonflikt mit den USA als Ausläufer eines Wettlaufs um die technologische und militärische Vormachtstellung auf der Welt. Zudem kann die Bereitschaft, auf Renminbi lautende Reserven anzuhäufen, eingeschränkt werden, wenn die Möglichkeit, sie einzusetzen, begrenzt ist und sie bei Bedarf nicht ausreichend liquide sind. In diesem Zusammenhang wäre wohl eine vollständige Liberalisierung des chinesischen Kapitalmarkts vonnöten. Dennoch bleibt natürlich die Frage, wie wahrscheinlich ein solches Szenario ist. Denn eine zunehmende Öffnung der Kapitalmärkte ist auch immer mit Risiken für die eigene Währung verbunden. Offene Kapitalmärkte ziehen schliesslich nicht nur das Kapital ausländischer Investoren an. Sie ermöglichen auch den heimischen Investoren, ihr Geld im Ausland anzulegen. Dass Kapitalflüsse keine Einbahnstrasse sind, musste die Volksrepublik erstmals im dritten Quartal 2023 erfahren, als Auslandsinvestoren ihre Direktinvestitionen in China reduzierten (vgl. Grafik 3). Eine Öffnung der Kapitalmärkte erhöht zwar die Handelsaktivität der eigenen Währung. Doch steigt damit das Risiko ausgeprägter Wechselkursschwankungen. Im Ergebnis mündet das nicht zwangsläufig in einer ausgeprägten Renminbi-Stärke.

Arbeitsthesen statt Punktprognosen

Es bleibt ein hohes Mass an Unsicherheit, wie stark die Rolle von US-Dollar und Renminbi in einigen Dekaden sein wird. Auch die Möglichkeit eines bipolaren «Währungsgleichgewichts» besteht: Mit einem US-Dollar und einem Renminbi, die beide eine hohe internationale Nutzung aufweisen und vielen Notenbanken als primäre Fremdwährungsreserven dienen. In den 1920er-Jahren gab es das in ähnlicher Form schon einmal. Im Jahr 1929 waren rund 97 Prozent aller öffentlichen Fremdwährungsschulden in US-Dollar oder in britischen Pfund denominiert. Gut vierzig Prozent entfielen auf den US-Dollar und etwas weniger als sechzig Prozent auf das Pfund. Gleichzeitig waren der französische Franc, die Deutsche Mark oder auch der Schweizer Franken auf internationaler Ebene weitgehend irrelevant, wenngleich die deutsche und französische Wirtschaft eine beachtliche Grösse hatten. Wie es auch kommen mag – Währungsprognosen bleiben mit Unsicherheit behaftet. Kurzfristig wie langfristig. Eine Vielzahl oftmals gegenläufiger Einflussfaktoren lässt sie zu einer kniffligen Übung werden. Und dennoch brauchen Investorinnen und Investoren Leitplanken, an denen sie sich orientieren können. So liesse sich mit Blick auf beispielsweise den Schweizer Franken argumentieren, dass dieser als waschechte Hartwährung angesehen werden kann: Konstant hohe Leistungsbilanzüberschüsse in Verbindung mit dem Ruf eines sicheren Hafens sorgten dafür, dass der Schweizer Franken in diesem Jahrtausend spürbar gegenüber zahlreichen grossen Währungen aufwertete. Gleichzeitig muss der Schweizer Franken in der Regel aber auch durch ein im internationalen Vergleich relativ niedriges Zinsniveau «erkauft» werden. Von daher gilt es, die Vor- und Nachteile einzelner Währungen im Portfoliokontext laufend abzuwägen. Eine gute Mischung hat in der Vergangenheit noch nie geschadet.