Wachsende Nervosität aufgrund von Bewertungskorrekturen an den Aktienmärkten

Breitet sich nach dem Rückgang der Bewertungen an den Aktienmärkten unter den Anlegern Nervosität aus? Angesichts der aufeinanderfolgenden Rückgänge der internationalen Aktien diese Woche könnte die Antwort darauf durchaus bejaht werden.

Nach den Allzeithochs zum Börsenschluss der Indizes Dow Jones und S&P 500 und dem Anstieg um 10 Prozent des MSCI AC World Index seit Jahresbeginn, könnte es sich allerdings um eine «gesunde» Korrektur handeln. Aber auch wenn die Bewertungen hoch wirken, gibt es keinen Rückgang ohne Auslöser.

Das Mysterium rund um den US-Arbeitsmarkt

Die monatliche Veröffentlichung des US-Arbeitsmarktberichts ist ein wichtiges Ereignis für die Märkte – diesen Monat hielt er eine grosse negative Überraschung bereit: Im April blieb die Schaffung von Arbeitsstellen hinter dem vom Markt erwarteten Wert von einer Million zurück. Nach der nach unten korrigierten Zahl von 770’000 im März wurden nur 266’000 neue Stellen geschaffen. Für diesen wesentlich geringeren Wert gibt es keine eindeutige Erklärung. Der so genannte «Establishment Survey», auf der ein Teil des Berichts basiert, ist nicht für seine Zuverlässigkeit bekannt. Oder lag es daran, dass die Arbeiter aufgrund der staatlichen Arbeitslosenhilfe (zusätzliche 300 US-Dollar pro Woche) kein Interesse daran hatten, an ihre Arbeitsplätze zurückzukehren? Auch Bedenken, sie könnten sich am Arbeitsplatz mit COVID anstecken und Probleme während der Arbeitszeit eine Betreuung für die Kinder zu finden, könnten verhindert haben, dass geringer verdienende Stellenangebote akzeptierten.

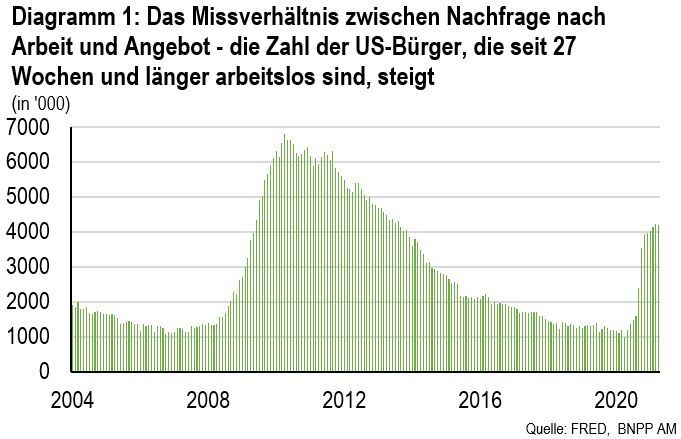

Nathalie Benatia, BNP Paribas Asset ManagementAllmählich wird das Ungleichgewicht in den USA zwischen dem Angebot an Stellen und der Nachfrage nach Beschäftigung deutlich.

Das US-System der «vorübergehenden Entlassungen», das im letzten Sommer – als die Menschen lediglich an ihre Arbeitsplätze zurückkehrten, weil die Unternehmen wieder öffneten – zu einer starken Beschleunigung der Stellenschaffung führte, könnte seine Grenzen erreicht haben. Jetzt müssen die Menschen die üblichen Einstellungsverfahren durchlaufen, durch die sich der Rhythmus der Einstellungen häufig verlangsamt. Die Zahl der Langzeitarbeitslosen – Menschen, die nach US-Kriterien seit mindestens sechs Monaten nicht mehr beschäftigt sind – hat seit Januar 4 Millionen überschritten. Zum Vergleich: Im Jahr 2019 betrug der Durchschnitt 1,3 Millionen. Allmählich wird das Ungleichgewicht zwischen dem Angebot an Stellen und der Nachfrage nach Beschäftigung deutlich.

Schlechte Neuigkeiten können auch gutes bringen (und umgekehrt)

Ermutigende Fortschritte bei den Impfkampagnen, Beweise für die Wirksamkeit der Impfungen und die Aussichten auf eine Wiedereröffnung der Volkswirtschaften sprechen für eine starke Erholung des Wachstums in diesem Sommer. Dennoch bereitet eine mögliche Beschleunigung der Inflation den Anlegern zunehmend Sorgen. Die jüngste Unsicherheit um die Form des US-Arbeitsmarktes verlieh der anhaltend entgegenkommenden Haltung der Federal Reserve (Fed) Glaubhaftigkeit und signalisierte dem Aktienmarkt, dass die Leitzinsen noch für längere Zeit niedrig bleiben dürften, was den Spielraum für weitere Gewinne bestätigte. Der mögliche Anstieg der Inflation macht die Anleger jedoch weiterhin nervös, und die langfristigen Marktzinsen begannen erneut zu steigen.

Nathalie BenatiaDiese Entwicklung zeigt, dass man zunehmend mit einer Beschleunigung des Inflationsrhythmus rechnet, was wiederum dafür sorgt, dass das Thema auf der Liste der Sorgen ganz oben bleibt.

Diese Sorgen können durch das Zusammentreffen verschiedener Faktoren erklärt werden: Höhere Rohstoffpreise; ein lähmender Angriff auf eine US-Ölpipeline, die einen Anstieg der Kraftstoffpreise bewirken könnte und eine Beschleunigung der chinesischen Erzeugerpreise auf ihren höchsten Stand seit 3,5 Jahren. In Europa erreichte die Inflation in Deutschland im April 2,1 Prozent im Jahresvergleich. Sie übertraf damit im zweiten Monat das Ziel der EZB und lässt einen Anstieg auf über 3 Prozent in diesem Jahr erwarten. Das alles führte bei den Anlegern zu Interesse an inflationsgekoppelten Anleihen. Für die Märkte zeigt diese Entwicklung, dass man zunehmend mit einer Beschleunigung des Inflationsrhythmus rechnet, was wiederum dafür sorgt, dass das Thema auf der Liste der Sorgen ganz oben bleibt.

Übermässige Angst

Die Behauptungen der Zentralbank haben sich bisher allerdings nicht geändert: Der Aufwärtsdruck auf die Inflation wird als vorübergehend betrachtet, und man geht davon aus, dass er auf Basiseffekten und einer Normalisierung der Preise in den Sektoren beruht, in denen die Aktivität durch die Folgen der Pandemie gelähmt war. Die Prognosen der Europäischen Kommission für das Frühjahr wirken ebenso harmlos: Nach 1,7 Prozent im Jahr 2021 geht man davon aus, dass die Inflation in der Eurozone im Jahr 2022 auf 1,3 Prozent zurückgehen wird, während das Wachstum nahezu unverändert bleiben dürfte (4,3 Prozent in diesem Jahr und 4,4 Prozent im Jahr 2022). Der in den letzten Tagen verzeichnete Aufwärtsdruck auf die langfristigen Marktzinsen war in der Eurozone stärker als in den USA. Das könnte auf den geldpolitischen Rahmen der Fed zurückzuführen sein, der es ihr erlaubt, eine Inflation zu tolerieren (oder sogar anzustreben), die während einer gewissen Zeit über dem Ziel von 2 Prozent liegt.Am 11. Mai stieg die Rendite der Bundesanleihe plötzlich auf -0,16 Prozent, ihren höchsten Stand seit Mai 2019. Demgegenüber ist die Rendite der vergleichbaren, zehnjährigen US-T-Note jetzt wieder auf 1,60 Prozent zurückgegangen, nachdem sie Ende März auf fast 1,75 Prozent gestiegen war. Sie liegt immer noch unter ihrem Stand von Anfang 2020.