Vorerst keine KI-Wunder in Sicht

Die US-Produktivität steigt wieder. Für ein KI-getriebenes neues Wachstumsregime reicht das aber noch nicht.

Früh in Douglas Adams’ «Per Anhalter durch die Galaxis» kommt Arthur Dent zu einem Schluss: «Keine Panik» ist das erste Hilfreiche oder Verständliche, das ihm an diesem Tag jemand sagt. Das ist auch ein guter Rat für alle, die aus US-Produktivitätsdaten Schlüsse für Arbeitsmarkt und Anlageentscheidungen im Zeitalter künstlicher Intelligenz (KI) ziehen wollen.

Christian Scherrmann, US-Chefvolkswirt, DWSWarsh muss sich zunächst mit Ölpreisen und Inflationserwartungen beschäftigen. Kurzfristig könnte der KI-Investitionsboom diese Aufgabe sogar erschweren, weil daraus die Nachfrage häufig genau dort steigt, wo sich ohnehin schon Knappheiten abzeichnen – von Kapital und Kupfer bis zu Elektrikern.

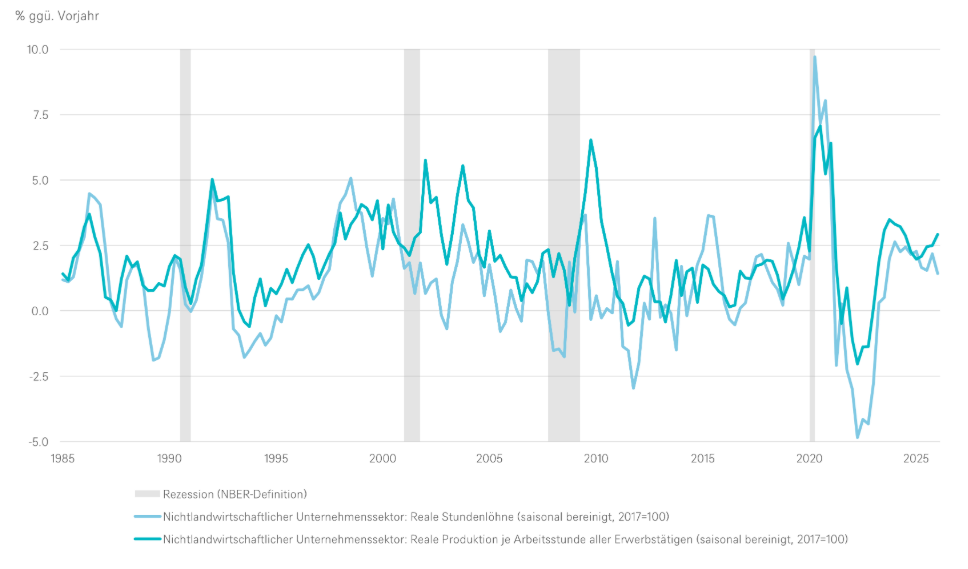

Der untenstehende Chart vergleicht seit 1985 das jährliche Wachstum der US-Produktion je Arbeitsstunde ausserhalb der Landwirtschaft mit der realen Stundenvergütung. Die Produktivität hat sich vom Rückschlag nach der Pandemie erholt. Sie wächst inzwischen schneller als die realen Löhne. Mit anderen Worten: Die US-Wirtschaft produziert mehr je Arbeitsstunde. Und die Kaufkraft der Haushalte steigt ebenfalls – nur langsamer. Genau dieses Muster wollen KI-Optimisten sehen. Der designierte Vorsitzende der US-Notenbank Federal Reserve, Kevin Warsh, argumentiert seit Langem: KI-getriebene Produktivitätsgewinne könnten strukturell disinflationär wirken. Sie senken Kosten und dämpfen Preise. Reallöhne könnten steigen, ohne dass nominale Lohnkosten aus dem Ruder laufen. Auf längere Sicht liessen sich so auch niedrigere Zinsen leichter begründen. Nur können Notenbanker selten auf einen einzigen Wirkungsmechanismus setzen – selbst wenn sie ihn richtig erkannt haben. «Ausserhalb der volkswirtschaftlichen Lehrbücher bleibt selten alles andere gleich», sagt Christian Scherrmann, US-Chefvolkswirt bei der DWS. Warsh muss sich zunächst mit Ölpreisen und Inflationserwartungen beschäftigen. Kurzfristig könnte der KI-Investitionsboom diese Aufgabe sogar erschweren, weil daraus die Nachfrage häufig genau dort steigt, wo sich ohnehin schon Knappheiten abzeichnen – von Kapital und Kupfer bis zu Elektrikern.

Produktivität steigt schneller als reale Vergütung

Die Datenlage bisher zeigt: Produktivitätsgewinne auf Aufgabenebene sind real, aber eben nur für ganz bestimmte Tätigkeiten. Und nicht unbedingt dort, wo die Nachfrage am stärksten ist. Viele schwer automatisierbare Aufgaben erfordern weiter Urteilsvermögen, Kontext und organisatorischen Wandel. Oft braucht es auch handwerkliches Geschick. Wie frühere Technologieschübe dürfte KI relative Preise und Löhne lange bewegen, bevor der gesamtwirtschaftliche Effekt klar messbar wird. Preissignale zeigen Haushalten und Unternehmen, wann und wie sie sich anpassen sollten. Vielleicht sogar, indem Softwareentwickler zu Elektrikern umschulen. Solche Übergangsprobleme erklären mit, warum neue Technologien erst mit Verzögerung in Produktivitätsstatistiken auftauchen. Vorerst gilt Arthur Dents Lektion weiter: keine Panik – und das erste verständliche Signal nicht mit der endgültigen Antwort verwechseln.