Märkte rechnen sicher mit Zinssenkung der Fed im September

Die jüngst veröffentlichten Wirtschaftsdaten lagen unter den Erwartungen, ebenso wie die unter den Prognosen liegende Verbraucherpreisinflation für Juni. Diese Entwicklungen lassen die Wahrscheinlichkeit steigen, dass die US-Notenbank eine Zinssenkung erwägt.

Während die Einzelhandelsumsätze im Juni stagnierten, übertrafen sie dennoch die Erwartungen und widerlegten den prognostizierten Rückgang von -0,3 Prozent. Trotz Anzeichen einer Verlangsamung der US-Wirtschaft zeigt sich der Konsum noch widerstandsfähig, doch die Ausgaben der Verbraucher beginnen zu sinken. Dies steht im Einklang mit einem langsameren Wachstum des real verfügbaren Einkommens. Im Wohnungsbau gingen die Baugenehmigungen für neue Einfamilienhäuser im Juni um 2,3 Prozent zurück. Der anhaltende Rückgang dieser zukunftsgerichteten Kennzahl deutet auf eine potenzielle Schwäche bei Neubauten hin. Die Zahl der Erstanträge auf Arbeitslosenunterstützung stieg auf 243'000 und ist somit höher als erwartet. Auch die Zahl der Erstanträge auf Arbeitslosenunterstützung überraschte mit 1,87 Millionen, dem höchsten Stand seit November 2021. Angesichts der Kombination aus einer eher zurückhaltenden Rhetorik und kühleren Daten rechnen die Märkte nun mit einer 100-prozentigen Chance auf eine Zinssenkung auf der Septembersitzung der Fed.

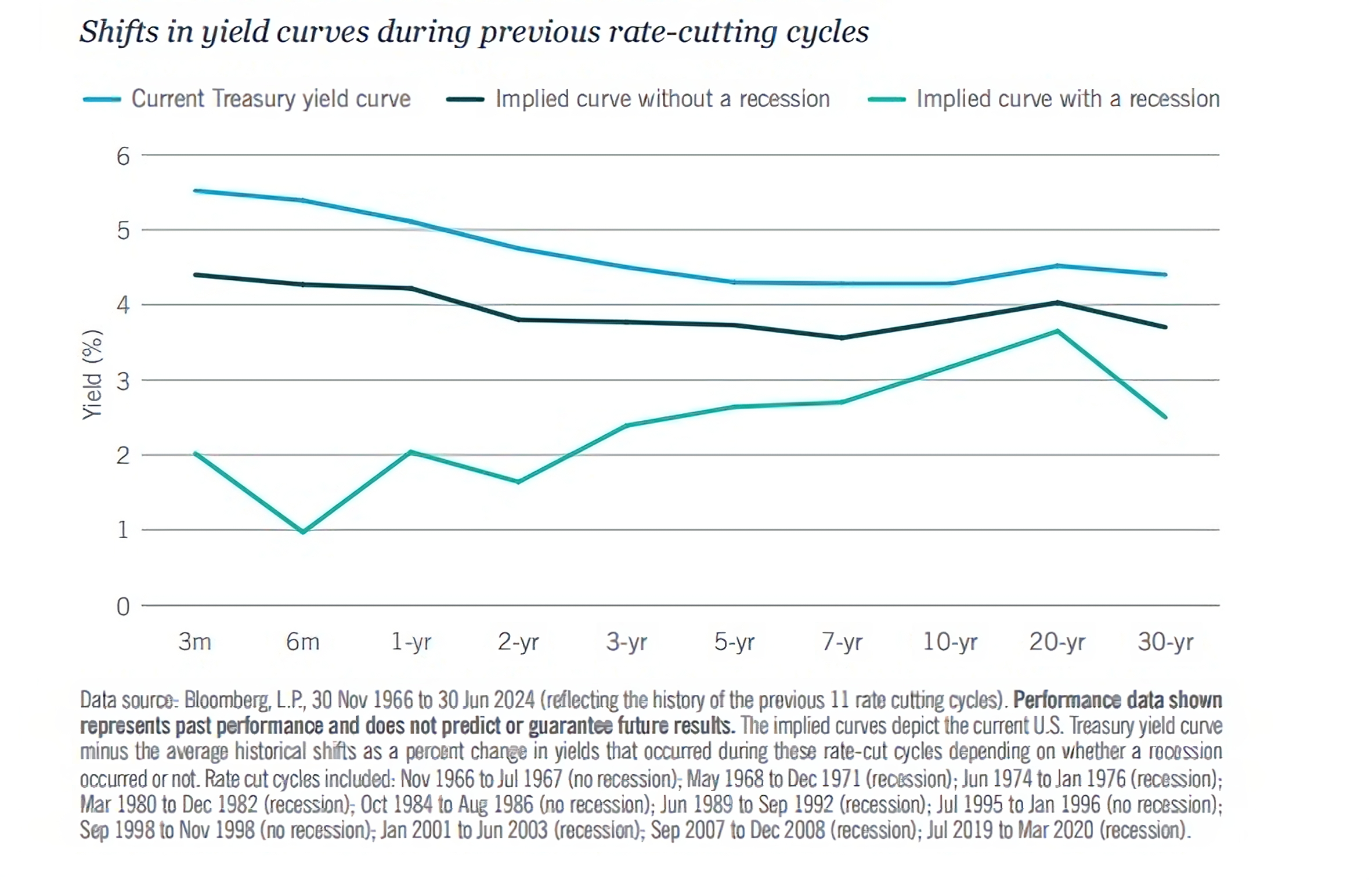

Abbildung 1 zeigt, wie sich die Renditekurve von Staatsanleihen während früherer Zinssenkungszyklen verschoben hat und ob diese Bewegungen mit einem rezessiven oder expansiven Umfeld verbunden waren. Diese historische Perspektive bietet einen Anhaltspunkt für die Vorteile einer stärkeren Diversifizierung des Kreditengagements in den Portfolios.

Abbildung 1: Eine mögliche Rezession könnte die Form der Renditekurve bestimmen

Überlegungen zum Portfolio

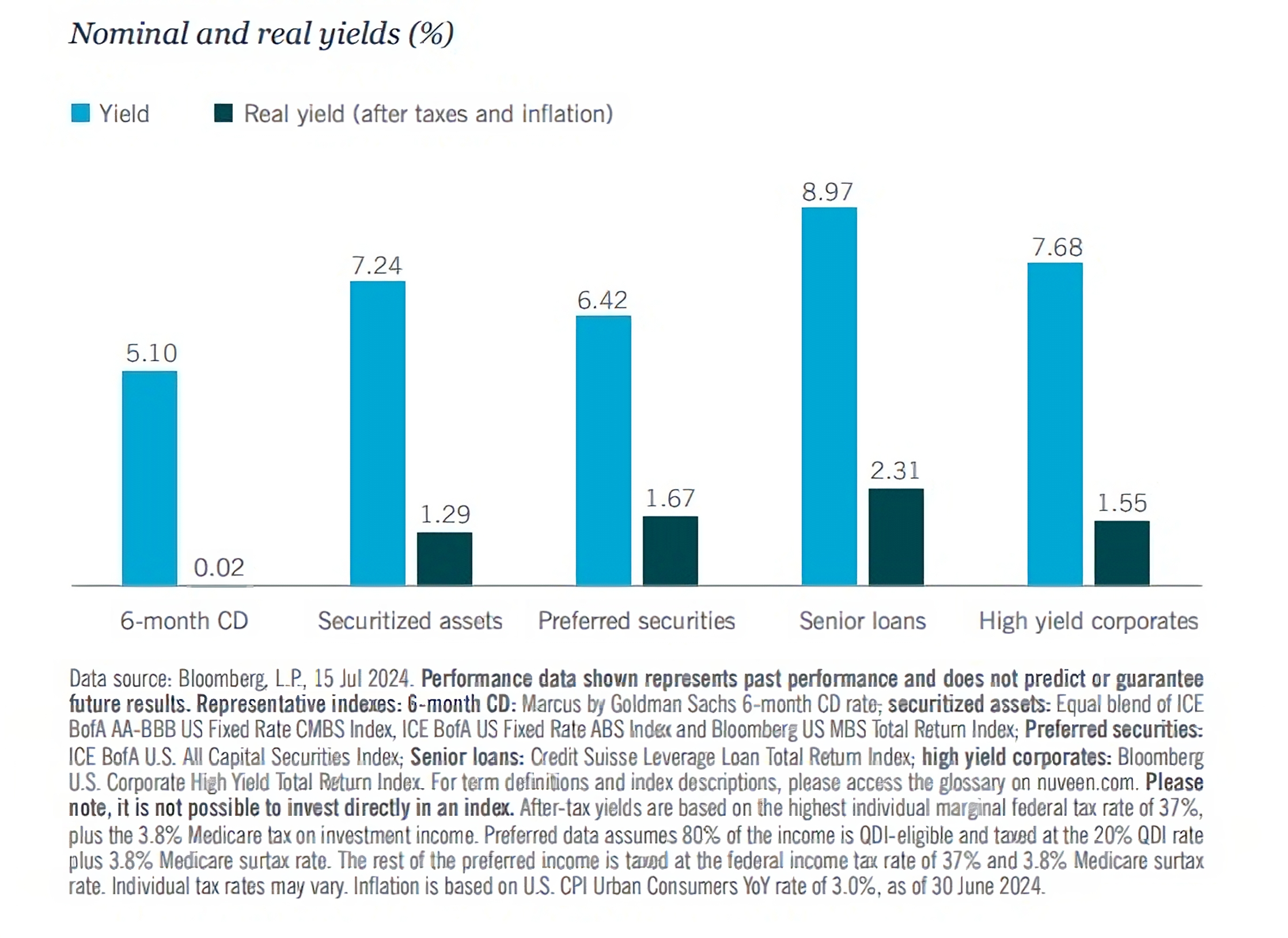

Die Erwartungen sind hoch, dass die Fed die Zinsen bald senken wird. Das ist ein guter Zeitpunkt, um über eine Verlängerung der Haltedauer von Anlagen nachzudenken. Dabei kann man kurzfristige Anleihen und Barmittel in diversifizierte Kredite umschichten. Dies könnte den Anlegern helfen, das Wiederanlagerisiko zu verringern, das Ertragspotenzial zu erhöhen und einen Puffer gegen Zinsschwankungen zu schaffen. Da die realen Renditen – die nominalen Renditen nach Abzug von Steuern und Inflation – von Bargeldäquivalenten wie sechsmonatigen Festgeldern (Certificates of Deposit) derzeit nahe bei null Prozent liegen (siehe Abbildung 2), können Anleger in anderen Sektoren weitaus attraktivere reale Renditen und ein höheres Gesamtrenditepotenzial finden. Dies gilt besonders, wenn, wie von uns prognostiziert, die Renditen von US-Staatsanleihen weiter sinken.

Investment-Grade-Anleihen, die es in sich haben

Unter den Investment-Grade-Möglichkeiten stechen verbriefte Vermögenswerte und Vorzugspapiere hervor. Der Sektor der verbrieften Wertpapiere ist nicht nur attraktiv bewertet, sondern auch einer der wenigen Bereiche des Marktes, in dem die Spreads (die Rendite im Vergleich zu Staatsanleihen) über dem historischen Durchschnitt liegen, was einen günstigen Einstiegspunkt darstellt. Bei den forderungsbesicherten Wertpapieren (ABS) stabilisiert sich die Entwicklung der Verbraucher- und Geschäftskredite weiter. Bei den Commercial Mortgage Backed Securities (CMBS) sehen wir ein erhebliches Renditepotenzial für Anleger, die bereit sind, die Risiken und Herausforderungen bei Büro- und Einzelhandelsimmobilien zu akzeptieren.

Saira Malik, Chief Investment Officer, NuveenAngesichts der Kombination aus einer eher zurückhaltenden Rhetorik und kühleren Daten rechnen die Märkte nun mit einer 100-prozentigen Chance auf eine Zinssenkung auf der Septembersitzung der Fed.

Vorzugspapiere profitieren von der fundamentalen Stärke der US-Banken, die als grösste Emittenten kürzlich den Stresstest der Fed für 2024 bestanden haben. Besonders attraktiv sind Vorzugspapiere mit einem Nennwert von 1'000 US-Dollar, die derzeit eine Rendite von 6,59 Prozent und eine Laufzeit von 3,55 Jahren bieten, was im Vergleich zu Wertpapieren mit einem Nennwert von 25 US-Dollar ein höheres Ertragsniveau pro Laufzeiteinheit darstellt.

Unterhalb von Investment Grade ist das ein Schnitt nach oben

Senior Loans und hochverzinsliche Unternehmensanleihen beeindrucken weiterhin. Erstrangige Darlehen sind nach wie vor eine der renditestärksten Anlageklassen an den globalen Rentenmärkten. Die Fundamentaldaten der Kredite sind weiterhin solide. Die Refinanzierungen laufen auf Hochtouren und die Kreditnehmer verlängern ihre Laufzeiten weiter. Die Nachfrage ist dank der laufenden Bildung von Collateralized Loan Obligations (CLOs), dem grössten Käufer von vorrangigen Darlehen, besonders stark. Wir gehen davon aus, dass die gesunde Nachfrage anhalten wird, was zu hohen Erträgen und einem soliden Gesamtrenditepotenzial führt. Hochverzinsliche Unternehmensanleihen haben von der Widerstandsfähigkeit der US-Wirtschaft profitiert und weisen ebenfalls gesunde Fundamentaldaten auf. Wir gehen davon aus, dass die Ausfallquoten angesichts einiger Anzeichen für eine Verlangsamung der Wirtschaftstätigkeit ansteigen werden, jedoch nur bis zu einem Niveau nahe ihrem langfristigen Durchschnitt, da sich die Kreditqualität der gesamten Anlageklasse in den vergangenen Jahren deutlich verbessert hat. Wir bevorzugen nicht-zyklische Sektoren und Emittenten mit höherer Qualität und starken Bilanzen, aber wir finden auch attraktive Gesamtrenditechancen bei guten Unternehmen in angeschlagenen Sektoren. Aktives Kreditrisikomanagement und Selektivität sind der Schlüssel, wenn sich die Wirtschaft verlangsamt und Wertpapiere falsch bewertet werden.

Abbildung 2: CD-Renditen sind nicht so attraktiv wie sie scheinen