Bargeld als Risiko: Warum der Verzicht auf Aktienanlagen langfristig teuer wird

Die anhaltende Präferenz vieler Haushalte für Bargeld als vermeintlich sichere Anlageform kann langfristig zu massiven Wohlstandsverlusten führen. Eine Analyse auf Basis britischer Daten zeigt: In den zehn Steuerjahren bis April 2023 haben britische Haushalte durch ihre Vorliebe für Cash-ISAs (steuerbegünstigte Sparkonten) gegenüber einer Aktienanlage über 500 Milliarden Pfund an potenziellem Vermögenszuwachs verpasst – ein Betrag, der knapp 20 Prozent des britischen Bruttoinlandprodukts entspricht.

Diese Entwicklung steht exemplarisch für ein weit verbreitetes Missverständnis: Bargeld gilt vielen Menschen als risikofrei, doch langfristig ist es jedoch oft die riskantere Option.

Bargeld – sicher, aber verlustreich

Bargeldanlagen verlieren über die Zeit real an Wert. Wer vor zehn Jahren 10'000 Pfund unter dem Kopfkissen oder auf einem niedrig verzinsten Konto aufbewahrte, hat heute inflationsbereinigt deutlich weniger Kaufkraft. Während die Inflation die Lebenshaltungskosten zwischen 2014 und 2024 um rund 35 Prozent steigen liess, konnte selbst eine Verzinsung auf Basis des Leitzinses der Bank of England diesen Effekt nicht annähernd kompensieren.

Duncan Lamont, Leiter Strategische Forschung, SchrodersBargeld gilt vielen Menschen als risikofrei, doch langfristig ist es jedoch oft die riskantere Option.

Diese realen Verluste betreffen nicht nur den Alltag, sondern auch grosse Lebensziele wie den Erwerb von Wohneigentum oder die Altersvorsorge. So verringerte sich der Wertanteil typischer Ersparnisse im Verhältnis zu durchschnittlichen Hauspreisen innerhalb eines Jahrzehnts deutlich.

Risiko falsch verstanden

Der öffentliche Diskurs über Geldanlage ist häufig von einem engen Risikobegriff geprägt. Im Fokus stehen meist die Gefahren kurzfristiger Kursschwankungen, nicht jedoch das langfristige Risiko, finanzielle Ziele wie eine auskömmliche Rente oder den Vermögenserhalt zu verfehlen. Die Folge ist ein Kulturwandel in die falsche Richtung, bei dem Sicherheit überbewertet wird – auf Kosten realer Chancen. «Das wahre Risiko ist nicht der Verlust an der Börse, sondern das Verfehlen der eigenen finanziellen Ziele», so die Kernaussage der Analyse. Bargeld werde zu Unrecht als risikofrei angesehen – dabei sei es häufig genau das Gegenteil, insbesondere über Zeiträume von zehn, zwanzig Jahren oder mehr.

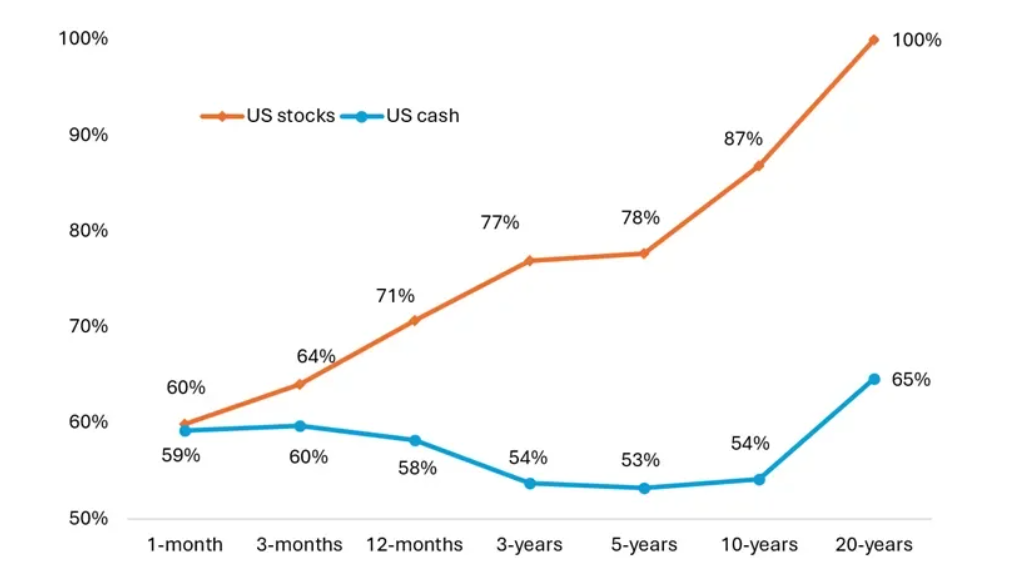

Abbildung: Prozentualer Anteil der Zeiträume, in denen US-Aktien und Bargeld die Inflation geschlagen haben (1926 bis 2024)

Die Investmentbranche und die Regulatoren stehen vor der Aufgabe, Risiken neu zu definieren und verständlicher zu kommunizieren. Auch Medien und Politik tragen Verantwortung: Anstatt ausschliesslich auf Verlustrisiken hinzuweisen, sollten sie vermehrt die langfristigen Chancen von breit diversifizierten Aktienanlagen stärker betonen. Derzeitige Risikohinweise, wie sie etwa im Zusammenhang mit Aktien-ISAs formuliert werden («Der Wert Ihrer Anlagen kann steigen oder fallen...»), schrecken viele Sparer ab. Demgegenüber fehlen vergleichbare Hinweise bei Bargeldprodukten, beispielsweise auf das Inflationsrisiko.

Fazit: Nicht zu investieren ist ebenfalls ein Risiko

Langfristige Datenreihen – beispielsweise zum MSCI World Index – zeigen, dass Aktienanlagen über Zeiträume von 20 Jahren in der Vergangenheit stets positive reale Renditen erzielt haben. Rückschläge gehören zum Markt, aber sie sind der Preis für langfristigen Vermögensaufbau. Die Analyse ruft zu einem Kulturwandel im Umgang mit Geld und Risiko auf: Es sollte weniger Angst vor Kursschwankungen geben und mehr Bewusstsein dafür, dass Nichtstun oder das Festhalten an Bargeld ebenfalls ein Risiko darstellen kann.