Die US-Wirtschaft ist widerstandsfähig, aber Stagflation ist ein Risiko

Donald Trumps Amtsantritt wird Auswirkungen auf die Gesamtwirtschaft, Aktien und Anleihen haben, was die Frage aufwirft, welche Entwicklungen am meisten Beachtung verdienen.

Zu Beginn des Jahres 2024 befürchteten viele eine Rezession in den USA, die jedoch nicht eingetreten ist. Mit Blick auf das Jahr 2025 hält George Brown, US Economist (Schroders), fest: «Wir halten die Markterwartungen für die US-Wirtschaft weiterhin für zu pessimistisch. Der private Konsum ist in guter Verfassung. Da sich am Arbeitsmarkt eher eine Abkühlung als ein Zusammenbruch abzeichnet, dürften die Ausgaben der privaten Haushalte weiterhin das Wachstum antreiben. Die Zahlen für das US-Bruttoinlandsprodukt (BIP) für das dritte Quartal 2024 wurden nach oben korrigiert, und das vierte Quartal scheint in Bezug auf das Wachstum recht solide gewesen zu sein.»

George Brown, US Economist, SchrodersWir halten die Markterwartungen für die US-Wirtschaft weiterhin für zu pessimistisch.

Das Schroders Economics Team prognostiziert für 2025 ein Wachstum des US-BIP von 2,5 Prozent, das sich bis 2026 auf 2,7 Prozent beschleunigen dürfte. Damit würde die Inflation höher bleiben als bisher angenommen, und die Federal Reserve (Fed) würde die Zinsen 2025 erst einmal senken, bevor sie diese 2026 anhebt. Diese Prognosen beruhen auf bestimmten Annahmen über Trumps politische Agenda. «Knappe Mehrheiten im Kongress dürften Trumps extremere Neigungen einschränken, aber immer noch ausreichen, um seine auslaufenden Steuersenkungen zu verlängern und seine Deregulierungsbemühungen zu unterstützen», erklärt Brown. «Obwohl wir davon ausgehen, dass er protektionistische Massnahmen ergreifen wird, sind wir skeptisch, dass sie einen universellen Mindestzoll beinhalten werden. Ebenso vermuten wir, dass seine Bemühungen, illegale Einwanderer auszuweisen, nicht die versprochene Grössenordnung von 20 Millionen erreichen werden.»

Sollte Trump jedoch seine angekündigte politische Agenda in vollem Umfang umsetzen, könnten die Auswirkungen auf die US-Wirtschaft ganz anders aussehen. Das Schroders Economics Team hat auch ein aggressiveres Szenario simuliert, das 60% Zölle auf alle chinesischen Waren und Zölle auf Waren aus dem Rest der Welt sowie strenge Einwanderungsbeschränkungen und Abschiebungen vorsieht. Brown hierzu: «In einem solchen Szenario würden ein schwächerer Handel, eine Investitionsflaute und eine allgemeine Vertrauenskrise die meisten Volkswirtschaften in der ganzen Welt wahrscheinlich in die Rezession stürzen und zu erheblichen Zinssenkungen führen. Für die USA hätte diese Gemengelage jedoch eher stagflationäre Auswirkungen. Mit anderen Worten: Während sich die Wachstumsaussichten der USA auch unter einem aggressiven Trump-Szenario verschlechtern, würde ein langsameres Wachstum eher mit mehr als mit weniger Inflation einhergehen. Ein aggressiver Trump könnte versuchen, umfangreiche fiskalische Anreize zu setzen, aber eine stärkere Nachfrage würde schnell auf eine sich verschlechternde Angebotsseite der Wirtschaft treffen. Das Wachstum des BIP würde wahrscheinlich zunächst aufgrund massiver Störungen einbrechen, bevor es bis 2026 durch Konjunkturmassnahmen einen gewissen Schub erhalten würde.» Für Anleger besteht die zentrale Herausforderung darin, einzuschätzen, wie wahrscheinlich es ist, dass eine bestimmte politische Massnahme umgesetzt wird. Diese Herausforderung wird so lange bestehen, bis Klarheit über die politische Richtung herrscht. David Rees, Emerging Markets Economist (Schroders), meint: «Die Finanzmärkte könnten jede dieser Massnahmen im Laufe des Jahres 2025 einpreisen, selbst wenn sie nie zum Tragen kommen, was zu einer erhöhten Volatilität in allen Anlageklassen führen würde.»

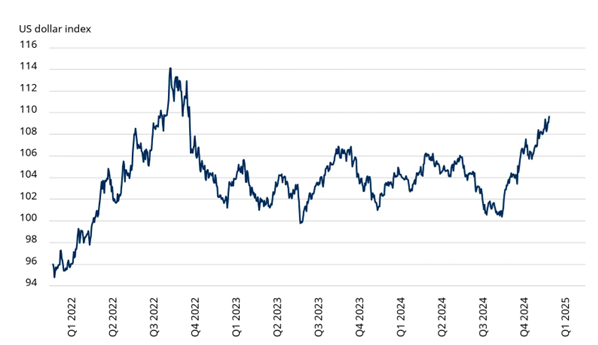

Inflationsaussichten tragen zur Dollarstärke bei

Mehrere Faktoren trugen dazu bei, dass der US-Dollar Ende 2024 höher notierte. Dazu gehörten die Erwartung höherer Zinssätze in den USA im Vergleich zu anderen wichtigen Zentralbanken sowie ein höheres Wachstum in den USA im Vergleich zu anderen Regionen.

Dollar-Index nahe Zweijahreshoch

Auch die Handelspolitik wird einen erheblichen Einfluss auf den Dollar haben. David Rees sagt: «Jede Einführung von Zöllen würde den Dollar tendenziell stützen, weil sie die Auswirkungen eben dieser auf Handel und Wirtschaft ausgleichen würde. Wir gehen auch davon aus, dass die Zinsdifferenzen den Dollar wieder stützen werden, so dass der Dollar wahrscheinlich noch eine Weile stark bleiben wird.» Der Dollar könnte jedoch einige Schwankungen erleben, bevor die neue Regierung ihre Handelspolitik bestätigt. Ein Beispiel dafür ist die jüngste Abwärtsbewegung auf dem obigen Schaubild Anfang 2025, die auf Berichte zurückzuführen war, die später dementiert wurden, dass die Handelszölle in einem begrenzteren Umfang als befürchtet eingeführt werden könnten.

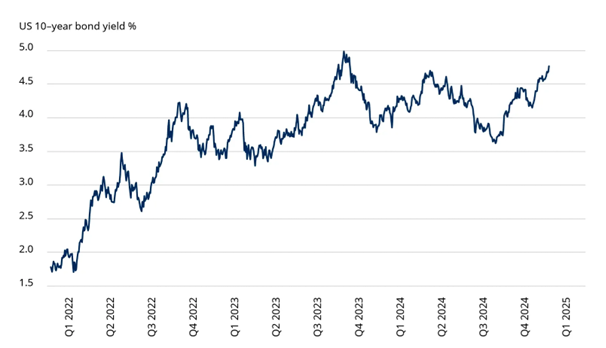

Fiskalische Aussichten sind der entscheidende Faktor für Anleihen

Die Anleihemärkte haben sich in letzter Zeit ebenfalls stark bewegt, da Anleger die Wahrscheinlichkeit von Trumps politischer Strategie und deren potenzielle Auswirkungen auf Inflation und Zinssätze einpreisen. James Bilson, Fixed Income Strategist (Schroders), erläutert: «Zu Beginn der zweiten Trump-Regierung haben die Anleihemärkte ihre Renditen aufgrund einer Kombination aus starkem Wachstum, stabileren jüngsten Inflationsdaten und der Erwartung einer weiteren Reflationspolitik unter einer neuen Regierung nach oben korrigiert. Anleihen preisen jetzt zwischen einem und zwei Zinssenkungen der Federal Reserve um 25 Basispunkte (Bp) für 2025 ein, nachdem sie noch im September mehr als vier eingepreist hatten.»

US-Renditen steigen seit September 2024 an

Wie bei der Wirtschaftstätigkeit im Allgemeinen werden Anleihenanleger die politischen Massnahmen in den Bereichen Handel und Einwanderung genau beobachten. Bilson fügt hinzu: «Vor allem aber werden wir die Fiskalpolitik im Auge behalten. Diese ist für die Märkte während und seit der Pandemie von entscheidender Bedeutung, und nirgendwo ist sie so wichtig wie in den USA.»

«Zu Beginn von Trumps zweiter Amtszeit ist das Haushaltsdefizit gross – insbesondere für eine Wirtschaft mit Vollbeschäftigung», meint Bilson. «Angesichts des demografischen Gegenwinds wird zudem mit einem explosionsartigen Anstieg der Defizite und Schulden gerechnet. Für die Anleihenmärkte ist dies ein Problem – und eines, auf das die Marktpreise eindeutig reagieren, indem die Laufzeitprämie (die Auszahlung für Investitionen in Anleihen mit längerer Laufzeit) stark ansteigt.» Lisa Hornby, Head of US Fixed Income (Schroders), ergänzt aus Corporate-Credit-Sicht: «Risiko-Assets beginnen diese Phase von einer teuren Ausgangslage aus. Die Risikoaufschläge für Unternehmensanleihen befinden sich am teureren Ende der historischen Spannbreite. Die treibende Kraft hinter den engen Credit Spreads war jedoch die grosse Nachfrage angesichts der attraktiven Gesamtrendite. Es ist schwer zu erkennen, was die Richtung der Credit Spreads umkehren könnte, solange die Renditen hoch bleiben.»

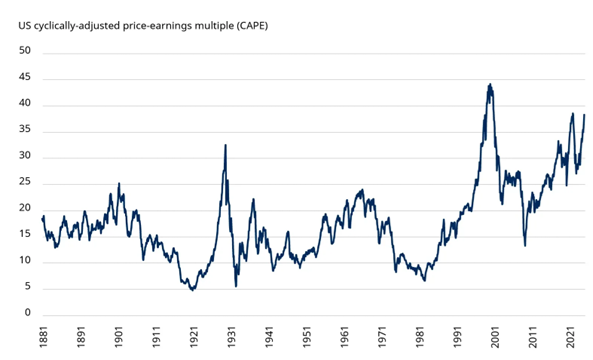

Können die USA ihre aussergewöhnliche Stellung im Aktienmarkt beibehalten?

Mit Blick auf die Aktienmärkte ist die US-Dominanz auf Rekordniveau. Ende 2024 machte der MSCI USA Index 74% des MSCI World Index und 67% des MSCI All-Country World Index aus (Quelle: LSEG DataStream, MSCI und Schroders). Hinzu kommt, dass die Bewertungen von US-Aktien – abgesehen vom Höhepunkt der Dotcom-Blase – so hoch sind wie seit 143 Jahren nicht mehr. Unabhängig von der politischen Ausrichtung der neuen Administration ist es fraglich, ob diese Bewertungen aufrechterhalten werden können.

US-Bewertungen sind bedenklich hoch

Duncan Lamont, Head of Strategic Research (Schroders), sagt: «Dass US-Aktien teuer sind, ist kein neues Phänomen, ebenso wenig wie das relativ hohe Gewicht der USA an den globalen Märkten. US-Werte punkten auch mit vielen Vorteilen, darunter die im Vergleich zum Rest der Welt steigende Produktivität in den USA, die bessere wirtschaftliche Dynamik und das Investitionsverhalten der Unternehmen. Günstigere demografische Prognosen sind ein weiterer Trumpf, obwohl eine weniger einladende Haltung gegenüber der Einwanderung diesen leicht zunichte machen könnte. Anleger, die über die hohe Bewertung von US-Titeln besorgt sind, können sich auf der Skala der Marktkapitalisierung nach unten orientieren. Schliesslich sind Unternehmen mit geringer und mittlerer Marktkapitalisierung günstiger bewertet als solche mit einer hohen.» Bob Kaynor, Head of US Small & Midcap Equities (Schroders), erklärt: «Die USA profitieren von einem starken Arbeitsmarkt und einer politischen Strategie der nächsten Trump-Administration, bei der es absehbar ist, dass sie das Binnenwachstum unterstützt. Small- und Midcap-Unternehmen haben mit grösserer Wahrscheinlichkeit einen Kundenstamm, der entweder ausschliesslich oder überwiegend in den USA ansässig ist. Aus diesem Grund können Small- und Mid-Cap-Aktien ein direkteres Engagement in der US-Wirtschaft bieten. Angesichts der aktuell sehr hohen Bewertungen von Large Caps bieten Small- und Mid-Cap-Aktien auch eine kostengünstigere Möglichkeit, ein solches Engagement zu erlangen.»