Was die Schweiz wirtschaftspolitisch erfolgreicher macht als Deutschland

Dass es der Schweiz besser als Deutschland geht, liegt an mehr Fiskaldisziplin und einer stabilitätsorientierteren Währungspolitik. Die Regulierung und die Sozialausgaben sind in der Schweiz geringer.

Europas exportorientiere Volkswirtschaften stehen unter wachsendem Druck. Russland schafft mit seinem Krieg gegen die Ukraine für Europa hohe finanzielle Lasten. Der disruptive US-Präsident Donald Trump hat die Welt mit Zöllen überzogen und treibt mit dem Krieg gegen den Iran die Öl- und Gaspreise nach oben. China fällt zunehmend als Wachstumsmotor für die Weltwirtschaft aus und bedroht die europäische Industrie mit Exportsubventionen. Für offene Volkswirtschaften in Europa stellt sich damit verstärkt die Frage, welche institutionellen und wirtschaftspolitischen Rahmenbedingungen ihre Widerstandsfähigkeit stärken. Vor diesem Hintergrund ist der Vergleich zwischen Deutschland und der Schweiz besonders aufschlussreich. Beide Länder sind hoch entwickelte, exportorientierte Volkswirtschaften mit starker industrieller Basis. Dennoch ergeht es der Schweiz deutlich besser als Deutschland. Das zeigt beispielsweise ein Blick auf das Bruttoinlandsprodukt pro Kopf. In der Schweiz liegt es mit derzeit 81'710 Franken weit über Deutschland mit 43'740 Franken. Kaufkraftbereinigt liegt der Vorsprung der Schweiz immer noch bei rund 25 Prozent.

Prof. Dr. Gunther Schnabl, Direktor des Flossbach von Storch Research InstituteDer Schweizer Medianlohn von 7'024 Schweizer Franken brutto liegt nominal rund 80 Prozent über dem deutschen Wert von etwa 3'900 Euro, real bleiben nach Abzug der höheren Lebenshaltungskosten allerdings noch rund 20 Prozent mehr Kaufkraft übrig.

Ähnliches zeigt sich bei den Löhnen. Der Schweizer Medianlohn von 7'024 Schweizer Franken brutto liegt nominal rund 80 Prozent über dem deutschen Wert von etwa 3'900 Euro, real bleiben nach Abzug der höheren Lebenshaltungskosten allerdings noch rund 20 Prozent mehr Kaufkraft übrig. Die Schweizer arbeiten deutlich mehr — 42.5 Stunden pro Woche gegenüber rund 40 Stunden in Deutschland. Einen Teil ihres höheren Nominallohns «erwirtschaften» sie sich also mit längerer Arbeitszeit und weniger Freizeit.

Das Wachstum der Wirtschaft hat sich in beiden Ländern verlangsamt, doch seit der Jahrtausendwende war es in der Schweiz mit 1.8 Prozent im Durchschnitt höher als in Deutschland mit 1.1 Prozent. Beim Wirtschaftswachstum zeigt sich allerdings ein interessantes Paradox: Rechnet man das Bevölkerungswachstum — vor allem durch Zuwanderung in die Schweiz — heraus, sind beide Länder beim Wachstum des BIP pro Kopf ähnlich.

Prof. Dr. Christoph Schaltegger, Direktor des Institut für Schweizer Wirtschaftspolitik, Universität LuzernDas Wachstum der Wirtschaft hat sich in beiden Ländern verlangsamt, doch seit der Jahrtausendwende war es in der Schweiz mit 1.8 Prozent im Durchschnitt höher als in Deutschland mit 1.1 Prozent.

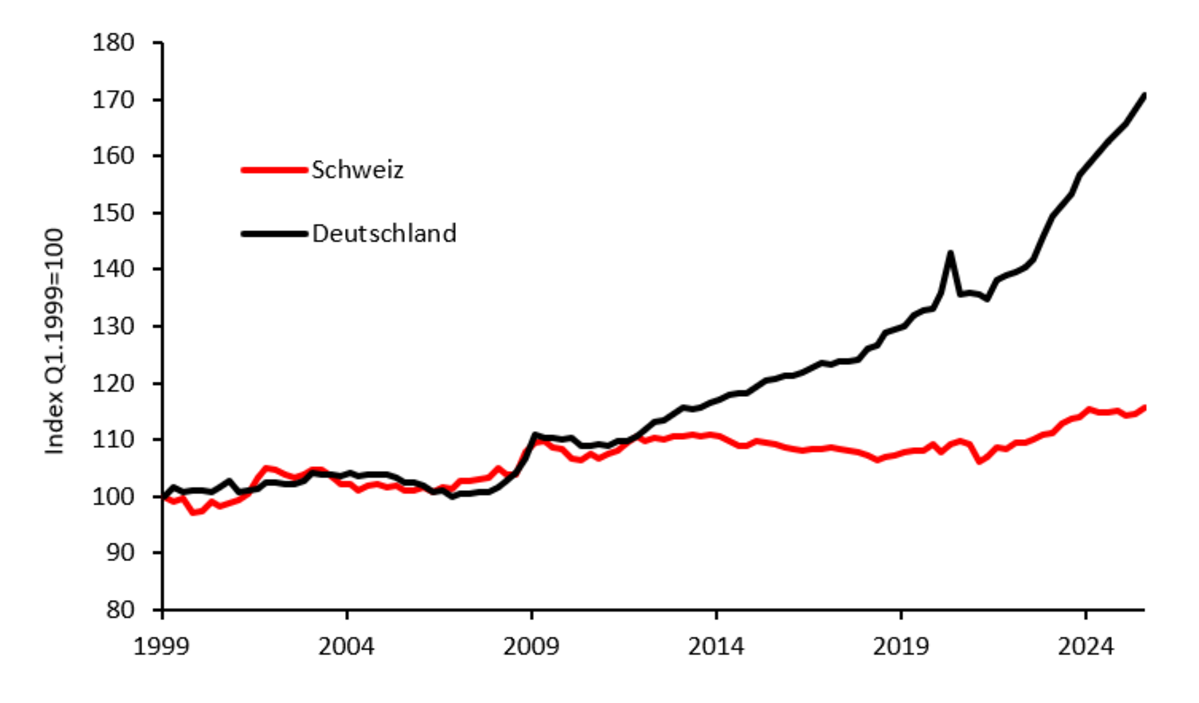

Bei breiteren Wohlstands- und Standortindikatoren schneidet die Schweiz dennoch besser ab: Die Lebenserwartung ist höher, die Schweiz liegt im Human Development Index leicht vor Deutschland, die Arbeitslosenquote ist niedriger und die Steuer- und Abgabenbelastung für Arbeitnehmer fällt geringer aus. Schliesslich sind die Vermögen in der Schweiz deutlich höher, aber auch ungleicher verteilt als in Deutschland. Während sich die Industrieproduktion beider Länder lange Zeit parallel entwickelt hat, haben sich spätestens seit 2019 die Wege getrennt (Abb. 1). In Deutschland ist die Industrieproduktion seither spürbar zurückgegangen. In der Schweiz konnte sie weiter zulegen. Diese Entwicklung ist bemerkenswert, weil beide Volkswirtschaften stark in europäische und globale Wertschöpfungsketten eingebunden sind, eine hohe Exportorientierung aufweisen und ähnlichen externen Schocks ausgesetzt waren.

Abb. 1: Industrieproduktion

Warum gelingt es der Schweiz offenbar besser als Deutschland, industrielle Wertschöpfung unter erschwerten globalen Bedingungen zu behaupten? Und in welchem Ausmass ist dieser Unterschied auf makroökonomische Faktoren wie unterschiedliche Finanz-, Geld- und Wirtschaftspolitiken zurückzuführen?

Deutschland weicht die Schuldenregeln auf

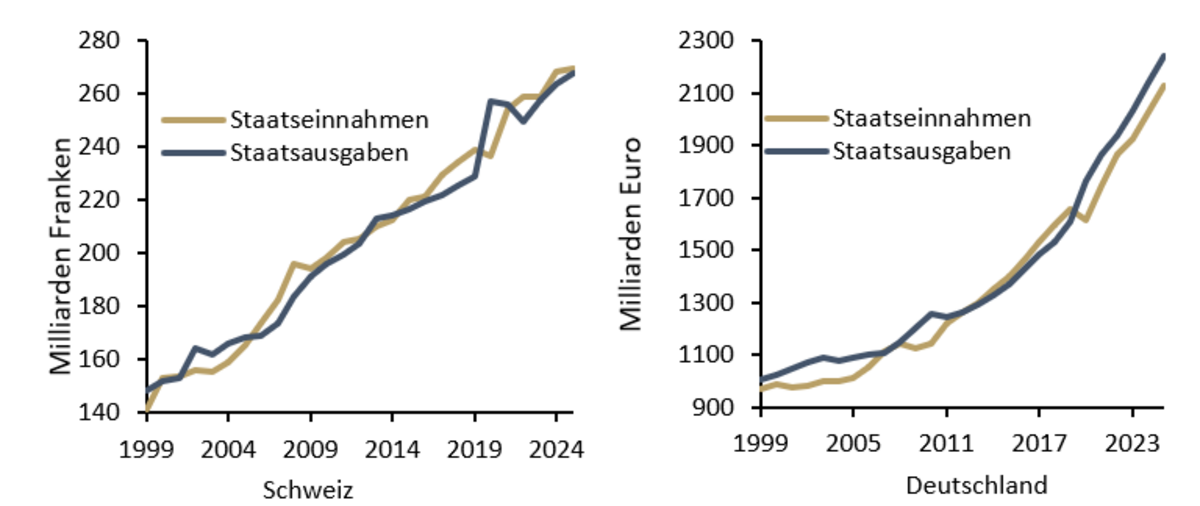

In der Schweiz sichert seit 2003 eine Schuldenbremse auf Bundesebene, dass die Ausgaben über den Konjunkturzyklus hinweg nicht höher als die Einnahmen sind (Brandt et al. 2025). Auf kantonaler und kommunaler Ebene bestehen ebenfalls Regeln zur Begrenzung von Defiziten und Verschuldung, die jedoch föderativ unterschiedlich ausgestaltet sind. In Deutschland haben die Maastricht-Regeln der EU seit Beginn der 1990er Jahre das Staatsdefizit (Bund, Länder, Gemeinden und Sozialkassen) bei maximal drei Prozent und den Schuldenstand bei max. 60 Prozent des Bruttoinlandsprodukts beschränkt. Zusätzlich gab seit 2016 die im Grundgesetz verankerte Schuldenbremse ein maximales Defizit für den Bund in Höhe von konjunkturbereinigt 0.35 Prozent des Bruttoinlandsprodukts vor. Die Länder und Kommunen mussten den Haushalt ausgeglichen halten. Doch die Schuldenregeln der EU wurden von vielen EU-Ländern einschliesslich Deutschland nicht immer eingehalten. Seit der Coronakrise sind sie weitgehend ausgesetzt. Im Februar 2025 wurde die deutsche Schuldenbremse für mehr Investitionen in Infrastruktur und Verteidigung aufgeweicht. Teile des neu gewonnenen Ausgabenvolumens wurden inzwischen für Sozialausgaben umgewidmet. Seit dem Ausbruch der globalen Schuldenkrise im Jahr 2007 sind in der Schweiz die Staatseinnahmen und -ausgaben um rund 50 Prozent gewachsen, in Deutschland um 100 Prozent (Abb. 2). Seit Ausbruch der Coronakrise sind in Deutschland die Einnahmen deutlich hinter Ausgaben zurückgeblieben, während in der Schweiz das Budget des gesamten Staatssektors weitgehend ausgeglichen geblieben ist. Die Staatsverschuldung als Anteil am Bruttoinlandsprodukt lag 2025 in Deutschland bei 63 Prozent (Abb. 3), wobei mit der Aufweichung der Schuldenbremse ein Anstieg auf rund 100 Prozent bis 2035 erwartet wird. In der Schweiz lag die Schuldenquote zuletzt bei 36 Prozent, wobei im Gegensatz zu Deutschland ein weiteres Absinken zu erwarten ist.

Abb.2: Staatseinnahmen und Staatsausgaben

In Deutschland verteilen sich die Staatsausgaben ohne Sozialkassen zu 40 Prozent auf den Bund, zu 37 Prozent auf die Länder und zu 23 Prozent auf die Gemeinden. In der Schweiz entfallen von den Staatsausgaben ohne Sozialkassen 34 Prozent auf den Bund, 43 Prozent auf die Kantone und 23 Prozent auf die Gemeinden, was eine stärkere Dezentralisierung in der Schweiz erkennen lässt. Aufgrund von direkter Demokratie, Fiskalregeln, Referenden über Steuererhöhungen und Volksabstimmungen zu Fondsfinanzierungen hat in der Schweiz das Argument ein grösseres Gewicht, dass jede Mehrausgabe eine klare Finanzierung braucht. In Deutschland haben hingegen von der EU ausgehende Regulierungen im Sozial- und Umweltbereich sowie Bundesgesetze wie das Bundesteilhabegesetz (2015) die Finanzierungslasten für die Gemeinden stark erhöht, ohne ausreichenden finanziellen Ausgleich zu schaffen.

Abb. 3: Staatsverschuldung als Anteil am BIP

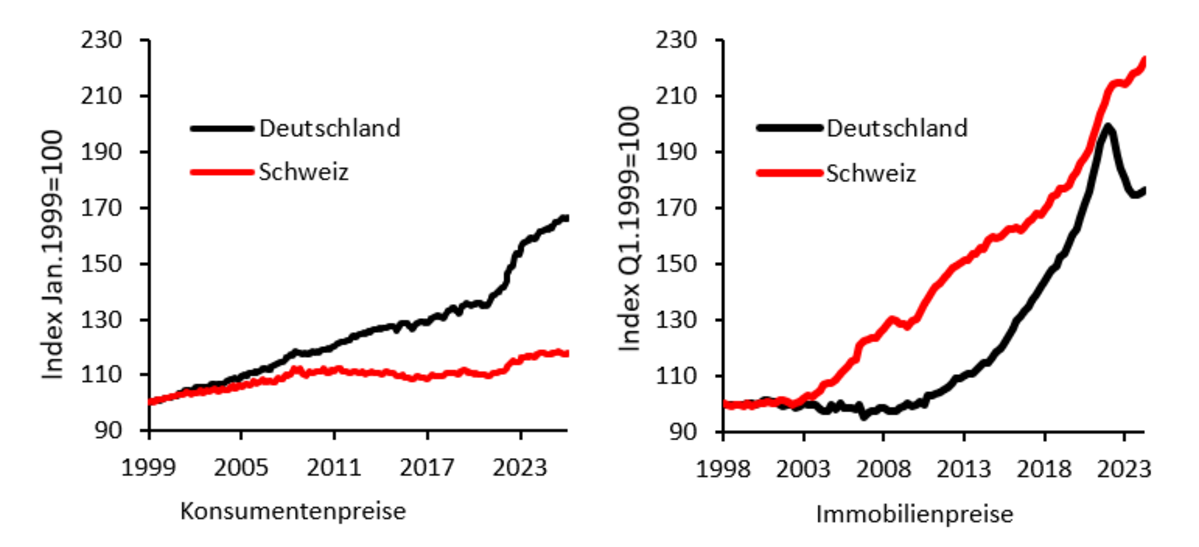

Die Zentralbanken beider Länder sind verfassungsrechtlich unabhängig, rechenschaftspflichtig gegenüber dem jeweiligen Parlament und können von Regierungen und Parlamenten nicht zu bestimmten geldpolitischen Entscheidungen gezwungen werden. Trotz dieser Unabhängigkeit ist der geldpolitische Entscheidungsspielraum eingeschränkt, wenn auch aus unterschiedlichen Gründen: Deutschland hält maximal zwei Stimmen im 27-köpfigen EZB-Rat, obwohl sein wirtschaftliches Gewicht im Euroraum bei knapp 25 Prozent liegt. Die strukturelle Mehrheit der südlichen Euroländer mit ihrer Tendenz zu höheren Schulden erzeugt einen persistenten Druck in Richtung expansiver Geldpolitik. Die Schweiz führt ihre Geldpolitik eigenständig, ist aber als kleine offene Volkswirtschaft über den Wechselkurs faktisch von den EZB-Entscheiden abhängig. Das traditionell tiefere Schweizer Zinsniveau spiegelt Aufwertungserwartungen gegenüber dem Euro wider. Die Bilanzen beider Zentralbanken sind seit der Jahrtausendwende stark gewachsen. Die SNB weitete ihre Bilanz durch massive Devisenkäufe aus, um den Franken zu schwächen; das Eurosystem durch umfangreiche Ankäufe öffentlicher Anleihen. Die Deutsche Bundesbank hält rund 900 Mrd. Euro deutscher Staatsanleihen sowie TARGET2-Forderungen von über 1'000 Mrd. Euro gegenüber der EZB. Trotz der Bilanzausweitung blieb die Konsumentenpreisinflation – mit Ausnahme der Jahre 2021/22 – in beiden Ländern moderat, wobei die Schweiz stabiler blieb. Dagegen stiegen die Vermögenspreise deutlich, besonders die Immobilienpreise in der Schweiz (Abb. 4).

Abb. 4: Entwicklung des Preisniveaus

Die Risikoprofile der beiden Zentralbanken unterscheiden sich wesentlich. Die SNB ist primär Wechselkursrisiken ausgesetzt: Eine Frankenaufwertung mindert den Frankenwert des Auslandsvermögens, wie der Verlust von 132 Mrd. Franken im Jahr 2022 verdeutlichte. Die Bundesbank trägt kein Währungsrisiko auf ihre Bestände, dafür aber das politische Risiko der TARGET2-Forderungen – bei einem Auseinanderbrechen des Euroraums drohte ein Totalverlust. Zudem führten die gestiegenen EZB-Leitzinsen seit 2022 zu erheblichen Verlusten der Bundesbank, die 2024 und 2025 Fehlbeträge von 19.8 bzw. 9.8 Mrd. Euro auswies. Schliesslich unterscheiden sich beide Institutionen in ihrer Rollenauslegung. Die EZB hat ihre Kompetenzen auf Bankenaufsicht, Klimapolitik und perspektivisch digitales Zentralbankgeld ausgeweitet. Die SNB bleibt demgegenüber fokussiert: keine aktive Rolle in der Klimapolitik, kein digitaler Franken für die Bevölkerung, lediglich Tests bei Wholesale-CBDC für Finanzinstitute und eine auf Makroprudenz beschränkte Aufsichtsrolle.

Regulierungs- und Industriepolitik

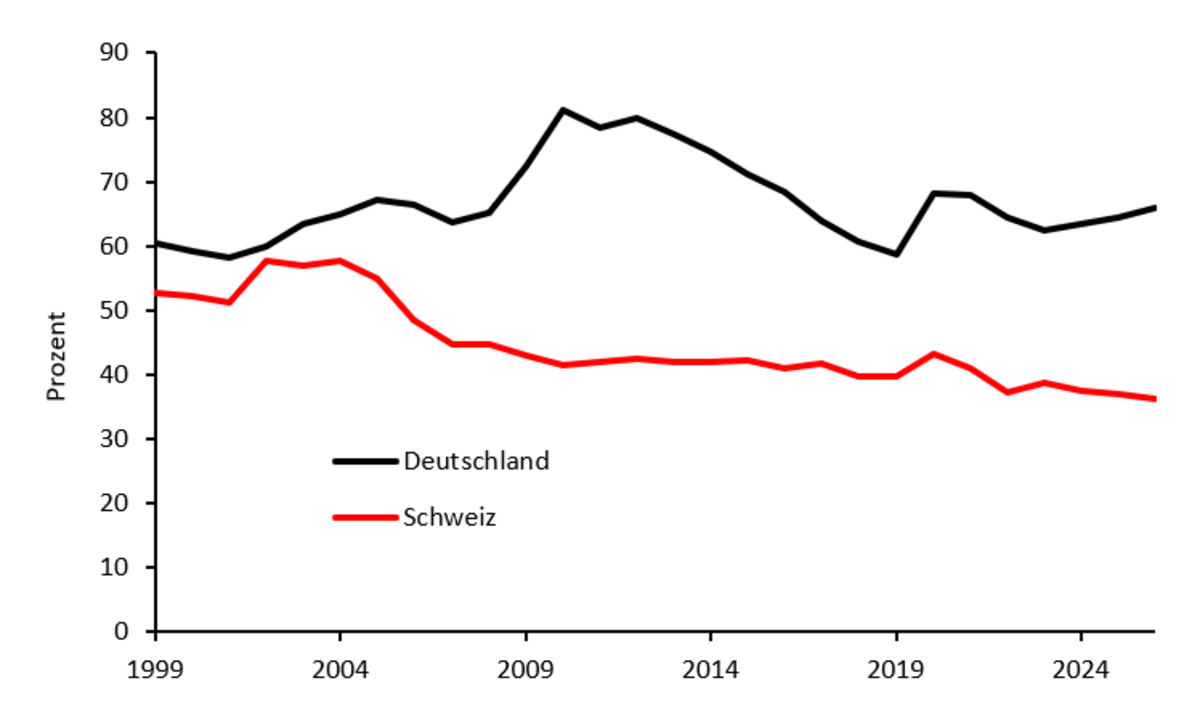

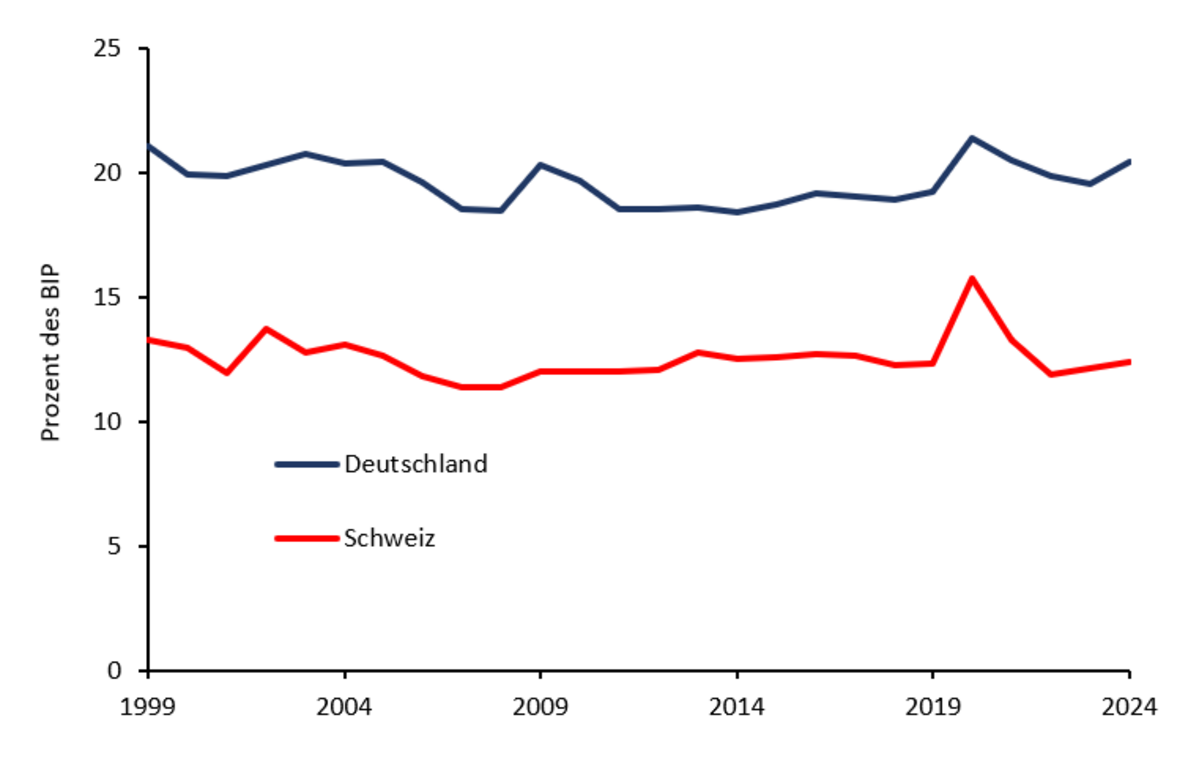

Deutschland verfügt zwar seit 2015 über eine Regulierungsbremse, setzt EU-Recht jedoch besonders strikt um. Die EU-Taxonomie mit ihren umfangreichen Berichtspflichten gilt für die Schweiz formal nicht, entfaltet aber über Finanzmärkte und Lieferketten indirekte Wirkung. Mit den noch nicht ratifizierten Bilateralen III droht eine weitere Annäherung an das EU-Regulierungsniveau. Der regulatorische Abstand zur EU dürfte sich damit weiter verringern, mit Folgen für die regulatorische Eigenständigkeit und das Standortprofil Schweiz. Deutschland subventioniert deutlich stärker als die Schweiz: je nach Abgrenzung zwischen 117 und 321 Mrd. Euro jährlich (ca. 6 bis 7 Prozent des BIP), davon ein erheblicher Teil direkt für die Industrie. In der Schweiz belaufen sich die Subventionen auf rund 50 Mrd. Franken (5.6 Prozent des BIP), fliessen aber kaum in die Industrie, sondern eher in Landwirtschaft, Verkehr und Soziales. Auch bei den Sozialausgaben zeigen sich deutliche Unterschiede: Die Sozialausgaben liegen in Deutschland mit über 20 Prozent des BIP deutlich über der Schweiz mit 12.5 Prozent (Abb. 5). Der Unterschied erklärt sich teilweise durch die dezentralere Struktur des Schweizer Sozialstaats mit starker Rolle der beruflichen Vorsorge sowie kantonaler und kommunaler Leistungen. Weil Kantone und Gemeinden näher an den konkreten sozialen Problemlagen sind, lassen sich Unterstützungsleistungen stärker an lokalen Bedarfslagen ausrichten. Dennoch wächst auch in der Schweiz der demografische Druck, und die soziale Wohlfahrt ist inzwischen der grösste Ausgabenblock des Bundes.

In beiden Ländern ist die öffentliche Beschäftigung seit 2007 stark gewachsen. In Deutschland ging dies mit wachsender Dysfunktionalität einher – bei der Bahn, im Bildungssektor und bei öffentlichen Bauprojekten. In der Schweiz ist der öffentliche Sektor ähnlich gewachsen, ohne erkennbare Qualitätsverluste. Die Schweizer Bahn überzeugt weiterhin durch Pünktlichkeit und öffentliche Bauprojekte laufen nicht aus dem Ruder. Eine mögliche Erklärung liegt in den institutionellen Rahmenbedingungen, die Planungs- und Bewilligungsverfahren vergleichsweise berechenbar halten.

Abb. 5: Anteil der Sozialausgaben nach Abgrenzung des IWF

Der Anteil der Staatsausgaben am Bruttoinlandsprodukt lag 2025 in der Schweiz bei ca. 30 Prozent, in Deutschland hingegen bei rund 50 Prozent, was ein robuster Indikator für mehr wirtschaftliche Freiheit in der Schweiz ist. Obwohl auch in der Schweiz die Staatsausgaben seit 2007 stark gewachsen sind, ist der Anstieg geringer ausgefallen. Auch die Regulierung scheint in der Schweiz weniger stark als in Deutschland ausgeprägt, mit der direkten Demokratie als Kontrollmechanismus gegen von politischen Interessen und Lobbyismus geleitete Entscheidungen. Einen wichtigen Unterschied gibt es auch bei der Währungspolitik: Die Euroeinführung bedeutete für Deutschland de facto eine Abkehr von der stabilitätsorientierten Geldpolitik der Bundesbank. Der Euro hat gegenüber dem Franken seither stetig abgewertet. Damit entfiel für deutsche Exporteure die sogenannte «Produktivitätspeitsche» – der Zwang zur ständigen Effizienzsteigerung, den eine aufwertende Währung erzeugt. Für die Schweiz besteht dieser Mechanismus weiter und trägt massgeblich zur internationalen Wettbewerbsfähigkeit der Schweizer Wirtschaft bei. Das spiegelt sich in der Entwicklung der Lohnstückkosten wider. Während diese seit dem Jahr 2008 für die Schweiz weitgehend konstant geblieben bzw. ab 2020 nur leicht angestiegen sind, ist für Deutschland ab 2008 ein deutlicher Anstieg zu erkennen (Abb. 6).

Der deutliche Anstieg der Staatsausgaben, begleitet von einem starken Anstieg der Beschäftigung im öffentlichen Sektor seit 2008, scheint der Robustheit der Industrieproduktion in der Schweiz nicht geschadet zu haben. Der starke Anstieg der Beschäftigung im öffentlichen Sektor seit 2008 ist in der Schweiz durch ein Wachstum der Industrieproduktion flankiert worden, während das in Deutschland nicht der Fall ist. Die zukünftige Wettbewerbsfähigkeit der deutschen Wirtschaft wird stark von Reformen abhängen, die aufgrund der komplexen Entscheidungsmechanismen in der EU politisch schwierig umzusetzen sind.

Abb. 6: Lohnstückkosten