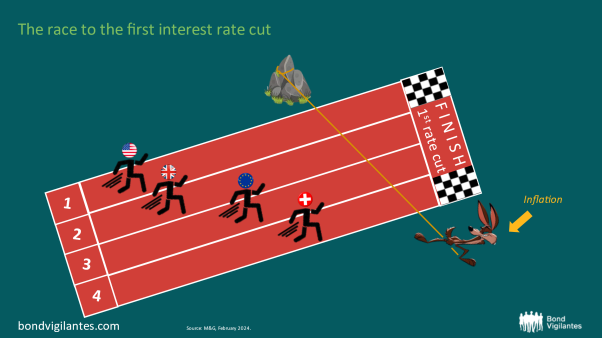

Beim Zinssenkungswettlauf der Notenbanken könnte die SNB das Rennen machen

Zu Beginn des Jahres 2024 sind die Inflationszahlen gegenüber ihren Höchstständen deutlich zurückgegangen. Die Inflation nähert sich weiter den Zielmarken der Zentralbanken an. Da die aktuellen Leitzinssätze beibehalten werden, beginnen die realen Zinsen die Volkswirtschaften zu belasten. Deshalb wird erwartet, dass die grossen Zentralbanken der Industrieländer in diesem Jahr die Zinssätze erheblich senken werden, was zusätzliche Volatilität auf den Anleihemärkten zur Folge haben könnte.

Die Meinungen über den Zeitpunkt dieser Senkungen gehen auseinander. Ausserdem haben die ersten beiden Monate dieses Jahres zu einer deutlichen Neubewertung geführt, so dass die Erwartungen für Zinssenkungen nach hinten verschoben wurden.

Mario Eisenegger, Fund Manager, M&G InvestmentsIch sehe die SNB als den Spitzenreiter unter unseren vier Kandidaten, die am ehesten eine erste Zinssenkung vornehmen, möglicherweise schon im März dieses Jahres.

Die erste Zinssenkung 2024 wird den Beginn einer neuen Phase in diesem Wirtschaftszyklus signalisieren und hat das Potenzial, die Märkte auf breiter Ebene zu beeinflussen. Welche Zentralbank wird also als erste den Zinssenkungszyklus einleiten?

Teilnehmer 1: die Fed

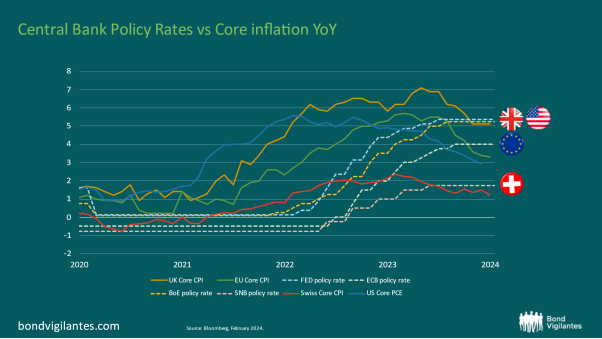

Die jüngste FOMC-Prognose für die Kerninflation der persönlichen Konsumausgaben (PCE) geht von einer deutlichen Disinflation aus, wobei der PCE-Wert bis zum Jahresende auf 2,4% sinken soll. 2024 begann jedoch mit unerwartet hohen Inflationsdaten, die Zweifel an der künftigen Entwicklung der US-Inflation aufkommen liessen. Ein Teil dieses Anstiegs könnte auf saisonale Schwankungen zurückzuführen sein. Aber der von Powell genau beobachtete CPI-Verbraucherpreisindex für die Kerndienstleistungen ohne Wohnkosten stieg im Januar auf 0,85% und zeigte eine erneute Beschleunigung in allen Sektoren. Dies hat den 3-Monats- und 6-Monats-Trend des CPI auf 5,55% ansteigen lassen. In Verbindung mit einer realen BIP-Wachstumsrate von über 3%, Vollbeschäftigung und einer deutlichen Lockerung der finanziellen Bedingungen im letzten Quartal hat die Fed genügend Wirtschaftsindikatoren gesammelt, um die derzeitigen Zinssätze beizubehalten, bis die PCE-Daten den Disinflationspfad bestätigen. Es ist jedoch zu beachten, dass es sich bei einigen der starken Wirtschaftsdaten um nachlaufende Indikatoren handelt und dass das Abwarten mit Risiken verbunden ist, wie die jüngsten Ereignisse im Bankensektor, die Verluste bei Gewerbeimmobilien und die zunehmenden Zahlungsrückstände bei Verbrauchern gezeigt haben. Auch wenn die Wahrscheinlichkeit einer Zinssenkung im März gesunken ist, spricht meines Erachtens viel dafür, dass die Fed bis Mitte des Jahres mit der schrittweisen Lockerung der Geldpolitik beginnen wird.

Teilnehmer 2: die Bank of England

Wenden wir uns dem nächsten Akteur im Rennen zu, der Bank of England (BoE). Jüngsten Berichten zufolge ist die britische Wirtschaft im zweiten Halbjahr 2023 in eine technische Rezession gerutscht. Ausserdem ist allgemein bekannt, dass das Vereinigte Königreich nur über einen begrenzten finanzpolitischen Spielraum verfügt, um das Wirtschaftswachstum wieder anzukurbeln. Die politischen Entscheidungsträger erinnern sich noch lebhaft an die Ereignisse vom September 2022, als die Regierung Truss zusätzliche, nicht finanzierte Steuersenkungen ergänzend zu der bereits hohen Verschuldung vorschlug, was den heftigen Widerstand der Anleihemärkte und des britischen Pfunds hervorrief. Die BoE steht nun vor einem Dilemma, da die Inflation auf einem hohen Niveau verharrt, während das Wachstum gedämpft bleibt. Im Gegensatz zu den anderen Anwärtern ist das Vereinigte Königreich die einzige Volkswirtschaft, in der die Kerninflation noch nicht deutlich unter den Leitzins gesunken ist. Die Lohninflation, ein wichtiger Indikator, hat sich nicht so schnell abgeschwächt, wie gehofft. Die jüngsten Daten zum 3-Monats-Trend der regulären durchschnittlichen Wochenverdienste, die einen Anstieg von 6,2% gegenüber dem Vorjahr zeigen, übertrafen die Wirtschaftsprognosen. Im Vergleich zu den anderen «Rennteilnehmern» stufe ich für Grossbritannien das höchste Stagflationsrisiko ein. Um den Weg für die erste Zinssenkung zu ebnen, muss die Inflation weiter zurückgehen. Es ist also unwahrscheinlich, dass das Vereinigte Königreich das Zinssenkungsrennen gewinnt. Dennoch könnte die BoE, auch wenn sie vielleicht nicht als erste Notenbank die Zinsen senkt, zu einem späteren Zeitpunkt aggressivere Zinssenkungen vornehmen, um die wirtschaftliche Erholung zu unterstützen, insbesondere angesichts des begrenzten fiskalischen Spielraums.

Teilnehmer 3: die EZB

Die Europäische Zentralbank ist ein interessanter Fall. EZB-Präsidentin Lagarde bleibt bei ihrer Haltung, dass es verfrüht sei, über Zinssenkungen zu diskutieren. Marktbeobachter sind zunehmend anderer Meinung und erwarten für die nahe Zukunft eine Änderung der Haltung der EZB. Dieser Wandel wird in erster Linie durch die Entwicklung der Wirtschaftsdaten bestimmt. Die jüngsten Inflationsdaten blieben leicht hinter den Prognosen zurück und bestätigten einen zugrunde liegenden Disinflationstrend. Wenn er sich fortsetzt, würde er wahrscheinlich hinter der EZB-Prognose von 2,7% für den Verbraucherpreisindex Ende 2024 zurückbleiben. Die EZB begrüsst sicherlich den allgemeinen Rückgang des Inflationsdrucks in der Eurozone. Die zunehmenden geopolitischen Spannungen im Nahen Osten stellen zwar eine potenzielle Bedrohung für die positiven Inflationsaussichten dar, bleiben aber derzeit ein Hintergrundrisiko. Die anhaltende Konjunkturschwäche auch in diesem Jahr ist jedoch ein dringenderes Problem. Deutschland, das wirtschaftliche Kraftzentrum der Eurozone, enttäuscht weiterhin. Die deutsche Regierung hat gerade erst ihre Prognose für das reale BIP-Wachstum 2024 von 1,3% auf 0,2% nach unten korrigiert. In Anbetracht dieser Faktoren sehe ich die EZB als einen starken Konkurrenten im Rennen um die erste Zinssenkung, und ich glaube, dass die falkenhafte Rhetorik der EZB bald angepasst werden muss, um den wirtschaftlichen Realitäten besser gerecht zu werden.

Teilnehmer 4: die SNB (der heimliche Favorit)

Kommen wir zu unserem letzten Anwärter, der Schweizerischen Nationalbank. Fairerweise muss man sagen, dass die SNB in diesem Rennen einen Vorsprung hatte. Die Schweizer Kerninflation lag in diesem Zyklus nie über 2,2%, während die anderen Kandidaten mit Kernwerten von über 5% zu kämpfen hatten. Dies kann zum Teil auf den erstarkenden Schweizer Franken zurückgeführt werden, der in unsicheren Zeiten einmal mehr als sicherer Hafen diente und den importierten Inflationsdruck milderte. Darüber hinaus wurde die Gesamtinflation in der Schweiz durch einen günstigen Energiemix weniger stark beeinflusst, da die lokale Wasserkraft eine wichtige Rolle bei der Energieversorgung des Berglandes spielt. Obwohl Ökonomen für Januar einen Anstieg der Kerninflation vorausgesagt hatten, sank die tatsächliche Kerninflationsrate im Jahresvergleich von 1,5% auf 1,2% und liegt damit deutlich unter dem 2%-Ziel der SNB. Letztens räumte SNB-Präsident Jordan ein, dass der Schweizer Franken Ende 2023 real aufzuwerten begann. Er wies auf die Auswirkungen dieser Aufwertung hin, die die Inflationsaussichten senkt und einige Schweizer Unternehmen vor Herausforderungen stellt. Das direkteste Instrument, um die Stärke des Schweizer Franken zu bekämpfen, wären Zinssenkungen. Daher sehe ich die SNB als den Spitzenreiter unter unseren vier Kandidaten, die am ehesten eine erste Zinssenkung vornehmen, möglicherweise schon im März dieses Jahres.

Welche Zentralbank wird die erste Zinssenkung ankündigen? Die Bühne ist bereitet für ein spannendes Finale. Es bleibt zu hoffen, dass die Inflation den Ausgang des Rennens nicht stört.