Dividendenperlen: Swisscom oder Sunrise?

Swisscom gilt seit jeher als Dividendenaktie. Seit etwas mehr als einem Jahr gibt es mit Sunrise wieder eine zweite Aktie im Schweizer Telekommunikationsmarkt mit Dividendencharakter. Wer hat mehr Potenzial?

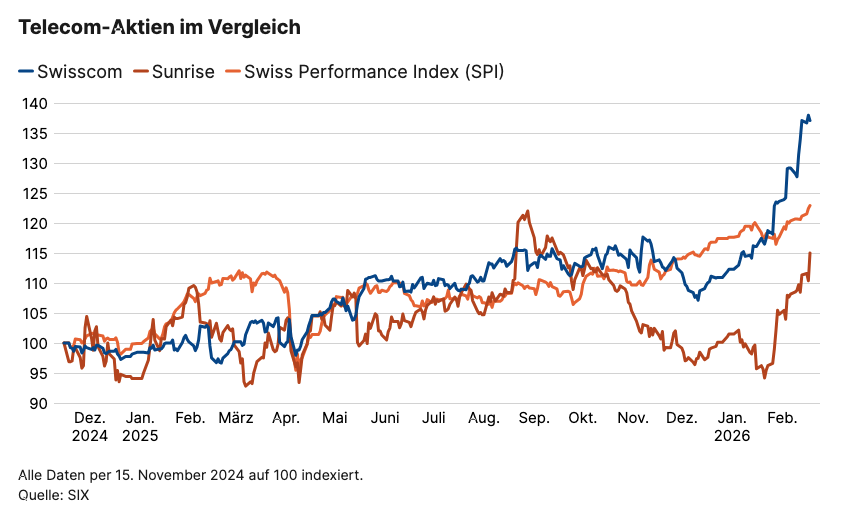

Während vieler Jahre wurde die Aktie von Swisscom zwischen 400 und 600 Franken gehandelt. Seit Mitte Dezember hat der Kurs jedoch um 30 Prozent zugelegt und kletterte erstmals über die Marke von 700 Franken. Für die ansonsten eher träge Aktie ist dieser Kursanstieg beachtlich. Dafür gibt es zwei Gründe: Einerseits wird erstmals seit 2012 die Dividende von 22 auf 26 Franken erhöht, andererseits ermöglicht die Eingliederung der übernommenen Vodafone Italia dringend benötigte Wachstumsimpulse.

Stefan Müller, Anlage-Experte, VZ VermögensZentrumSwisscom kann im Heimmarkt kaum noch wachsen. Dafür bringt das Geschäftsmodell eine hohe Solidität und Visibilität mit sich.

Der Schweizer Telekommarkt zeichnet sich durch ein stabiles regulatorisches Klima, eine günstige Marktstruktur und eine vorteilhafte demografische Entwicklung aus. Jedoch ist er auch wettbewerbsintensiv und gesättigt. Swisscom kann daher im Heimmarkt kaum noch wachsen. Dafür bringt das Geschäftsmodell eine hohe Solidität und Visibilität mit sich. Die Einnahmen unterliegen kaum saisonalen Schwankungen und ermöglichen damit konstant hohe freie Cashflows. Entsprechend ist die Aktie ein Paradebeispiel für Dividendenjäger. Mit der angekündigten Erhöhung erreicht die Dividendenrendite trotz den jüngsten Kursanstiegen immer noch ein ansehnliches Niveau von rund 3,7 Prozent. Allerdings liegt dieses nicht mehr ganz auf dem früheren Level, welches konstant zwischen 4 und 6 Prozent lag. Operativ wird sich Swisscom vermehrt ins Ausland verlagern.

Zunächst muss aber die 8 Milliarden Euro schwere Akquisition von Vodafone Italia verdaut werden. Auf vergleichbarer Basis nach der Übernahme schrumpfte der Umsatz 2025 erwartungsgemäss leicht. Einen grösseren Einschnitt gab es beim Reingewinn, welcher unter den hohen Eingliederungskosten litt. Schafft das Unternehmen eine gute Transformation, kann die defensive Wachstumsstory weitergehen. Nach dem Zwischenspurt seit Mitte Dezember scheint im Aktienpreis jedoch bereits vieles eingepreist zu sein. Deshalb dürfte der Aktienkurs in den nächsten Monaten auch von Konsolidierungen und Gewinnmitnahmen umgeben sein.

Sunrise mit überdurchschnittlicher Dividendenrendite

Hinter Swisscom ist Sunrise der zweitgrösste Telekommunikationsanbieter in der Schweiz und hat einen Marktanteil von rund 30 Prozent. Mittels grosser Werbekampagnen und bekannten Partnerschaften schafft es Sunrise, ein nachhaltiges Kundenwachstum zu generieren. Sunrise war bereits einmal an der Schweizer Börse kotiert. Allerdings wurde das Unternehmen nach der Übernahme durch Liberty Global privatisiert. Ende 2024 brachte der Eigentümer den Telecom-Konzern erneut an die Börse. Im vergangenen Geschäftsjahr hat Sunrise die eigenen Ziele erreicht. Der Umsatz sank zwar um rund 1 Prozent. Die operative Marge blieb aber mit 33,8 Prozent praktisch stabil. Unter dem Strich konnte Sunrise den Nettoverlust auf 108,5 Millionen Franken reduzieren. Im Vorjahr hatte der Konzern noch ein Minus von 361,9 Millionen Franken ausgewiesen. Der bereinigte freie Cashflow (FCF) legte dagegen um 4,7 Prozent auf 379,7 Millionen Franken zu. Davon sollen auch die Aktionäre profitieren: Die Dividende soll auf 3.42 Franken pro Aktie (Vorjahr 3,33 Franken) steigen. Werden die Ziele für 2026 erreicht, dürfte die Dividende im nächsten Jahr gar auf 3.49 Franken zulegen. Die Dividendenrendite beträgt aktuell knapp 7 Prozent. Sunrise erwirtschaftet ein stabiles und berechenbares Einkommen. Auf deren Basis scheint die Dividende dank der soliden Cash-Generierung gesichert zu sein. Zwar weist Sunrise einen relativ hohen Verschuldungsgrad aus. Die Bilanz ist aber tragbar, und die Schuldenlast wird kontinuierlich abgebaut. Langfristig darf ein moderates Umsatzwachstum erwartet werden. Da Sunrise ihre Preise im Gegensatz zu Swisscom nur situativ erhöht, dürften einige Kunden ihren bisherigen Anbieter zugunsten von Sunrise wechseln. Nebst der attraktiven Dividende können Anleger somit auch auf weitere Kursanstiege spekulieren.

Fazit

Swisscom ist und bleibt ein solider Wert, welcher dank einem beständigen Geschäftsmodell eine attraktive Dividende ausschütten kann. Mit der verstärkten Diversifikation im Ausland dürften auch zukünftig Dividendenerhöhungen möglich sein. Nach dem Kursanstieg der letzten Wochen könnte sich aber etwas Abwarten lohnen, da die Aktie womöglich auch wieder zu günstigeren Kursen zu haben sein dürfte. Sunrise ist hingegen finanziell weniger solide ausgestattet als Swisscom. Umso wichtiger ist es für den Aktienkurs, dass die Dividendenrendite das überdurchschnittlich hohe Niveau halten kann – und davon ist aus unserer Sicht auszugehen. Gelingt es Sunrise, die Schuldenlast zu lindern und beim Umsatz leicht zuzulegen, dürfte dies auch auf den Aktienkurs einen positiven Einfluss haben. Risikoscheue Anleger werden auch zukünftig mit Swisscom im Depot ruhig schlaf können. Wer die leicht tiefere Visibilität bei Sunrise in Kauf nimmt, wird mit einer der höchsten Dividendenrenditen im Schweizer Aktienmarkt entschädigt und könnte von kurzfristig grösseren Kursopportunitäten profitieren.