Die Rente von Schweizer Frauen ist gegenüber derjenigen von Männern rund ein Drittel tiefer

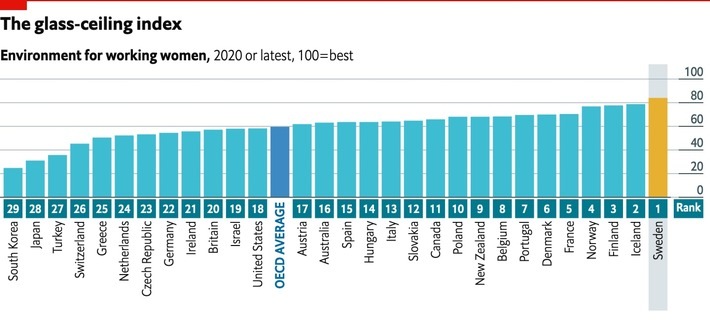

Die Universität St. Gallen hat im Auftrag von PensExpert untersucht, wie sich die Vorsorgesituation der Frauen in der Schweiz gestaltet. Die Ergebnisse sind ernüchternd, um nicht zu sagen beschämend. So liegt die Schweiz gemäss dem Glass-Ceiling-Index 2021, der vom englischen Nachrichtenmagazin «The Economist» jährlich erstellt wird, deutlich unter dem OECD-Durchschnitt an 26. Stelle. Gleiches gilt übrigens auch für das leicht besser platzierte Deutschland (Platz 22). Angeführt wird die DACH-Region von Österreich, das auf dem 17. Platz und damit leicht über dem Mittelwert der OECD rangiert.

Eine Betrachtung des Glass-Ceiling-Index 2021 von Prof. Dr. Martin Eling, der sich der Universität St. Gallen mit der empirischen Forschung in der Schnittstelle Versicherungsmanagement, Versicherungsökonomik und Versicherungsmathematik befasst, zeigt ein ernüchterndes Fazit: Die Schweiz liegt abgeschlagen auf dem 26. Platz von 29 untersuchten Ländern und liegt damit deutlich unter dem OECD-Durchschnitt. Frauen stossen in der Schweiz allerdings nicht nur beim beruflichen Aufstieg an eine gläserne Decke, auch in der Altersvorsorge sind sie strukturell benachteiligt.

Die Renten von Schweizer Frauen sind im Schnitt rund ein Drittel tiefer als diejenige von Schweizer Männern, wie Eling im Rahmen einer Podiumsdiskussion in St. Gallen ausführte. Diese Kluft wird in der Regel mit unterschiedlichen Erwerbsbiografien begründet. Zwar werde das Armutsrisiko für alleinerziehende Frauen in der Schweiz anerkannt und thematisiert. Die Auswirkungen von Teilzeitarbeit, Babypausen und Care-Arbeit in der Altersvorsorge würden hingegen kaum beachtet.

Positiver Trend bei Unternehmen

Ein Grund dafür sei die Verstärkung der Problematik durch die institutionellen Rahmenbedingungen im System: Insbesondere durch die Eintrittsschwellenhöhe im BVG und dem Koordinationsabzug, die Teilzeitarbeit nur mangelhaft berücksichtigten. Jörg Odermatt, Verwaltungsratspräsident von PensExpert, erkennt immerhin bei der Anpassung des Koordinationsabzuges für Teilzeitpensen einen positiven Trend bei den Unternehmen, auch ohne gesetzliche Verpflichtung und politischen Druck. Das Problem der Teilzeitarbeit bleibt aber vorderhand ein weibliches: Noch arbeiten drei von fünf Frauen Teilzeit, bei den Männern ist es nur einer von fünf. Die Mitte-Politikerin Sarah Bünter zeigt sich allerdings zuversichtlich, dass sich die Erwerbsbiografien von Männern in Zukunft denen von Frauen angleichen wird. Konkret dürften Männer künftig mehr Teilzeit arbeiten und bei verschiedenen Arbeitgebern angestellt sein. So gesehen betreffen die Herausforderungen des Vorsorgesystems, gemäss der CVP-Jungpolitikerin, beide Geschlechter gleichermassen.

Frauen anders ansprechen

Grosse Einigkeit herrscht darüber, dass Frauen und Männer in Finanzfragen anders adressiert und angesprochen werden müssen. Gleichzeitig wird immer wieder kolportiert, dass Männer in Geldfragen besser bewandert sein sollen, was Gina Hutter, Teamleiterin bei PensExpert, bestätigt: «In der Praxis zeigt sich oft, dass Frauen weniger von Finanzen verstehen als Männer.» Eine Diskussionsteilnehmerin, die Versicherungen und Banken in der Ansprache von Frauen berät, ergänzte: «Männer wollen in Verkaufsgesprächen mit Fachwissen überzeugen. Das verunsichert Frauen.»

Gina Hutter, PensExpertIn der Praxis zeigt sich oft, dass Frauen weniger von Finanzen verstehen als Männer.

Auch benötigten Frauen rund vier Stunden mehr Bedenkzeit, bis sie eine Entscheidung von grosser finanzieller Tragweite treffen würden. «Daraus lässt sich schlussfolgern, dass Frauen zwar schwerer zu überzeugen sind, sobald sie allerdings einen Entscheid gefällt haben, sind sie standfester als Männer und halten länger an ihren Entscheidungen fest».

Handlungsauftrag an Politik

Vor dem Hintergrund der geschlechterspezifischen Unterschiede müsste eigentlich ein klarer Handlungsauftrag an die Politik abgeleitet werden: Erstens sollte die Eintrittsschwelle für die berufliche Vorsorge komplett abgeschafft werden, zweitens das Eintrittsalter für das Sparen in der beruflichen Vorsorge auf 18 Jahre gesenkt werden und drittens etwaige Lücken in der Säule 3a aufgrund von Auszeiten für Kinderbetreuung und Pflege später nachfinanziert werden können.

Sarah Bünter, CVP-Jungpolitikerin, St. GallenFrauen, die ständig nur mehr fordern, übersehen, wie gut sie mittlerweile gesellschaftlich gestellt sind. Ich finde, dass es wichtig ist, nicht nur den Finger auf wunde Punkte zu legen, sondern anzuerkennen, welche Verbesserung bereits erzielt worden sind.

Zudem sollte die Säule 3a auch Nichterwerbstätigen offenstehen, was bei entsprechendem politischen Willen ohne grossen Aufwand umgesetzt werden könnte. Sarah Bünter wies am Ende der Veranstaltung allerdings trotz aller bestehenden Missstände bezüglich Altersvorsorge und Gleichstellung auf das bereits Erreichte hin: «Die Schweiz hat den Frauen sehr spät das Wahl- und Stimmrecht zugestanden, das war bestimmt keine Glanzleistung. Doch Frauen, die ständig nur mehr fordern, übersehen, wie gut sie mittlerweile gesellschaftlich gestellt sind. Ich finde, dass es wichtig ist, nicht nur den Finger auf wunde Punkte zu legen, sondern anzuerkennen, welche Verbesserung bereits erzielt worden sind.»