Die Renaissance des Wertes wird weiter anhalten

Eine Reihe von unerwartet starken Inflationsdrucken im Jahr 2022 in den Industrieländern (IL) war ein böses Erwachen für die Zentralbanken. In der vergangenen Woche stieg die Verbraucherpreisinflation in den USA im Januar auf ein neues Vier-Jahres-Hoch und verstärkte den Druck auf die Federal Reserve (Fed), ihren Zinserhöhungszyklus aggressiver zu gestalten. Der anschliessende Kurswechsel der Zentralbanken der Industrieländer hat einen Paradigmenwechsel eingeleitet, der sich in steigenden Anleiherenditen, dem Rückgang des Gesamtvolumens negativ verzinster Schuldtitel und dem anhaltenden Anstieg der Rohstoffpreise zu Beginn des Jahres 2022 niederschlägt.

Der eingangs beschriebene Paradigmenwechsel hat sich auf den globalen Finanzmärkten in einer starken Umschichtung von Wachstums- zu Substanzwerten niedergeschlagen. Deutliche und plötzliche Änderungen der Zinserwartungen haben sich in der Vergangenheit stark auf die Performance von Wert- gegenüber Wachstumsaktien in den USA ausgewirkt, wie es auch im Jahr 2022 der Fall war.

Anleger suchen Anlagen mit kurzer Duration

Angesichts der Erwartung, dass die Zinsen weiter steigen werden, suchen die Anleger händeringend nach Anlagen mit kurzer Duration. Ein wesentlicher Unterschied zwischen Wert- und Wachstumsaktien ist die Duration. Im Gegensatz zu Wertaktien profitieren Wachstumsaktien in hohem Masse von sinkenden Anleiherenditen, da ihre Cashflows viel weiter in die Zukunft reichen. Wachstumsaktien haben in der Regel eine längere Laufzeit und reagieren daher empfindlicher auf Änderungen des Abzinsungssatzes, der zur Bewertung dieser Cashflows verwendet wird und genau aus diesem Grund standen Wachstumsaktien im Mittelpunkt des Ausverkaufs im Jahr 2022. Wir haben über alle Sektoren hinweg festgestellt, dass wertorientierte Sektoren wie Banken, Energie und Grundstoffe mit aktuellem Cashflow und langsamerem langfristigem Wachstum tendenziell die niedrigste Duration aufweisen. Während wachstumsorientierte Sektoren wie Technologie (einschliesslich Software, Dienstleistungen und Halbleiter), Gesundheitswesen und Industrie (Investitionsgüter und Unternehmensdienstleistungen), die sich durch ein hohes Wachstum und

Aneeka Gupta, Director, Macroeconomic Research, WisdomTreeAngesichts der Erwartung, dass die Zinsen weiter steigen werden, suchen die Anleger händeringend nach Anlagen mit kurzer Duration. Ein wesentlicher Unterschied zwischen Wert- und Wachstumsaktien ist die Duration.

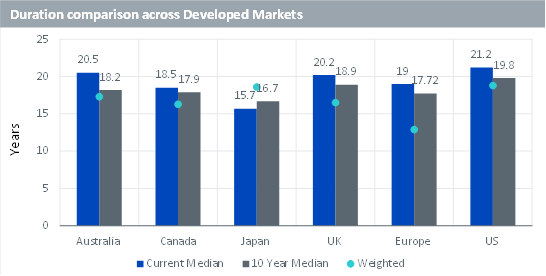

einen grossen Cashflow in der Zukunft auszeichnen, tendenziell eine hohe Duration aufweisen. Kanada, das Vereinigte Königreich und Europa haben aufgrund ihres grösseren Engagements in Banken und Rohstoffen eine kürzere Duration, wenn man die mittleren Gewichtungen für den jeweiligen zugrunde liegenden Index zugrunde legt. Im Vergleich zu anderen Industrieländern weisen die USA die längste Duration auf, während die Duration Japans mit etwa 16 Jahren bei mittlerer Gewichtung aussergewöhnlich niedrig ist. Allerdings verzerrt die Indexgewichtung die Durationsergebnisse in die entgegengesetzte Richtung, wobei die Duration in Japan mit 18,6 Jahren fast mit der in den USA vergleichbar ist. Das liegt daran, dass die fünf grössten Unternehmen im japanischen Referenzindex – Fast Retail, Tokyo Electron, Softbank, Fanuc und KDDI – eine Duration von über 20 Jahren aufweisen und 25% des Marktes ausmachen.

Das Bewertungsargument

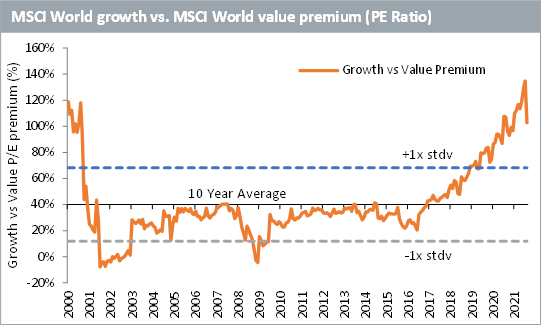

In den letzten zehn Jahren führten sinkende Anleiherenditen, die niedrige Inflation und das geringe Wirtschaftswachstum zu einer grossen Bewertungsdiskrepanz zwischen Wachstums- und Substanzwerten. Der Bewertungsunterschied zwischen Wert- und Wachstumsaktien war aus Sicht des Kurs-Gewinn-Verhältnisses noch nie so ausgeprägt wie im Dezember 2021, nicht einmal während der Internetblase. Wir befinden uns noch in der Anfangsphase der Auflösung dieser grossen Bewertungslücke zwischen Wachstums- und Substanzwerten, die selbst nach der starken Auflösung zu Beginn dieses Jahres derzeit mehr als eine Standardabweichung über ihrem Zehnjahresdurchschnitt liegt.

Navigation durch eine höhere Inflationslandschaft mit hohem Dividendenengagement und Wertfaktor

Inmitten des Umfelds steigender Zinsen und der sich anbahnenden Rotation von Wachstums- zu Substanzwerten könnten Anleger in den USA nach Gelegenheiten in dividendenstarken Substanzwerten suchen. Derzeit weisen 56% der Unternehmen im S&P500 Index eine Dividendenrendite auf, die über dem Niveau des 10-jährigen US-Schatzamtes liegt, und Strategien mit hohen Dividenden würden insbesondere alle über dem 10-jährigen US-Schatzamt liegen. In einer Zeit, in der Rentabilität wichtig ist und unrentable Technologiewerte durch steigende Zinsen unter Druck geraten, entwickeln sich dividendenstarke Aktien wie Anlagen mit kürzerer Laufzeit.

Fazit:

Wert- und Wachstumsinvestitionen sind in der Regel zyklisch und hängen eng mit der sich ändernden Risikobereitschaft der Anleger zusammen. Sobald sich die Inflation nach oben bewegt, kann es mehrere Jahre dauern, bis sich der allgemeine Markt mit dem Aufwärtstrend abgefunden hat, so dass es für langfristig orientierte Anleger ratsam ist, sich auf den Faktor «Wert» zu konzentrieren. Wir berücksichtigen zwar, dass die Märkte im Allgemeinen längerfristig effizient sind, gehen aber davon aus, dass sich diese Preisanomalie korrigieren wird, da das makroökonomische Umfeld eine stärkere Zuordnung in Werte begünstigt. Abgesehen von der Performance und der Bewertung bleiben die Grundsätze der Diversifizierung intakt.