Ist Ihr Impact-Aktienportfolio zinssensibel?

Ob ein Impact-Aktienportfolio zinsempfindlich ist, hängt vor allem von seinen thematischen Engagements ab. Vor allem aber können aktive Portfoliomanager aufgrund der grossen Vielfalt an Themen und ihrer unterschiedlichen Laufzeiten ein ausgewogenes Portfolio zusammenstellen, dessen Sensibilität gegenüber Zinsänderungen sich nicht allzu sehr von der Sensibilität des allgemeinen Marktes unterscheidet. Dies ist besonders wichtig im derzeitigen Umfeld steigender Zinsen, hoher Zinsvolatilität und hoher Inflation.

Der fundamentale Preis eines finanziellen Vermögenswerts ist gleich dem abgezinsten Wert seiner künftigen Cashflows. Das bedeutet, dass der fundamentale Wert eines Vermögenswerts bei sonst gleichen Bedingungen sinkt, wenn die Zinssätze steigen. Steigende Zinssätze haben daher verheerende Auswirkungen auf den Kurs von Anleihen mit langer Laufzeit. In der Welt der Aktien ist die Duration nicht so alltäglich. Hier liegt der Schwerpunkt oft (fälschlicherweise) auf dem magischen Konzept des Wachstums. Aber Wachstum ohne Gewinne (d.h. Cashflows) ist für den Aktienanleger bedeutungslos. Früher oder später werden sich die Dinge zum Schlechteren wenden.

Dries Cornilly, Investment Manager, Asteria IMSteigende Zinssätze haben verheerende Auswirkungen auf den Kurs von Anleihen mit langer Laufzeit.

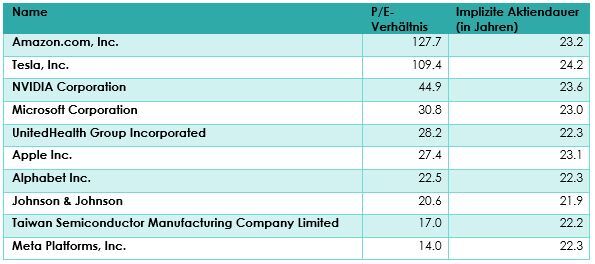

Es ist jedoch möglich, die Definition der Duration (gewichtete durchschnittliche Laufzeit der diskontierten künftigen Cashflows) auf börsennotierte Aktien anzuwenden. Es ist intuitiv, dass sich die meisten öffentlichen Aktien von Unternehmen wie Vermögenswerte mit langer Duration verhalten, da sie keine festen Laufzeiten haben. Um dies zu erkennen, genügt es, die Kurs-Gewinn-Verhältnisse (Anzahl der Jahre, in denen Gewinne erzielt werden müssen, um den aktuellen Kurs zu erzielen) im Bereich von 14 bis 127 für die grössten börsennotierten Unternehmen zu betrachten, siehe Tabelle 1 für die Kurs-Gewinn-Verhältnisse der 10 grössten Unternehmen im MSCI ACWI.

Tabelle 1: Aktuelle Kurs-Gewinn-Bewertungen (2022/08/04) und implizite Aktienduration für die 10 grössten Werte des MSCI ACWI:

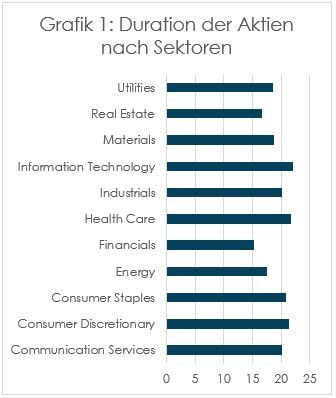

Es überrascht nicht, dass Informationstechnologie und Gesundheitswesen die Sektoren mit der längsten Duration sind, wie in Grafik 1 dargestellt. Finanzwerte und Immobilien weisen die kürzeste Duration auf. Der IT-Sektor enthält viele Namen, bei denen die aktuelle Bewertung hohe Wachstumsraten und eine erst in ferner Zukunft zu erwartende Rentabilität impliziert, was zu der durchschnittlich langen Duration des Sektors führt. Was die regionalen Unterschiede betrifft, so liegt die durchschnittliche implizite Aktienlaufzeit in Nordamerika bei 21,6 Jahren, zwei Jahre länger als die 19,5 Jahre in Europa und 3,5 Jahre länger als die durchschnittliche Laufzeit von 18,0 Jahren in Japan. Die durchschnittliche Duration in den Schwellenländern liegt mit 18,8 Jahren zwischen Japan und Europa.

Angesichts der zunehmenden Erkenntnis des langfristigen systemischen Risikos des Klimawandels und anderer mit der Nachhaltigkeit zusammenhängender Risiken gibt es einen wachsenden Trend, in Unternehmen zu investieren, deren Cashflow aus der Bewältigung dieser Risiken stammt (so genannte nachhaltige oder ökologische Themen). Die üblichen Argumente sind, dass solche Unternehmen aufgrund der schnell wachsenden Nachfrage große Wachstumsaussichten haben. Das Risiko besteht jedoch darin, dass diese Unternehmen in einem Umfeld steigender Zinssätze exponiert sein können und somit unerwartete Portfoliorisiken für den nachhaltigen Anleger mit sich bringen. Um diese Risiken zu testen, haben wir die implizite Aktienduration einiger beliebter Umweltthemen mit ihren sektorübergreifenden oder nicht nachhaltigen Alternativen verglichen.

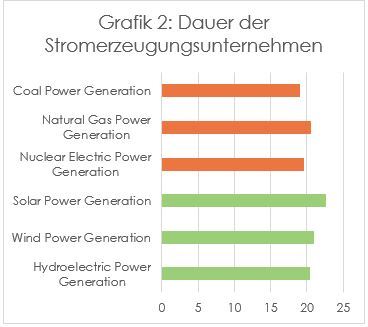

Stromerzeugung

Grafik 2 zeigt den Median der impliziten Kapitalbeteiligungsdauer von Unternehmen, die verschiedene Arten der Energieerzeugung nutzen. Bei der Energieerzeugung aus fossilen Brennstoffen ist die Duration mit nur 19 Jahren für Kohlekraft und 20,5 Jahren für Erdgas im Allgemeinen eher kurz. Die Kernenergie liegt mit einer durchschnittlichen Laufzeit von 19,6 Jahren dazwischen. Besonders hervorzuheben ist jedoch die höhere Laufzeit der Solarstromerzeuger mit einem Mittelwert von 22,6 Jahren. Wenn ein erdgasnahes Profil gewünscht wird, sind Wind- und Wasserkraft mit Laufzeiten von 21,0 bzw. 20,4 Jahren eine echte Alternative. Die Elektrizitätsverteilung hat jedoch eine deutlich niedrigere durchschnittliche Dauer von nur 17,6 Jahren.

Die kürzere Duration von Unternehmen mit fossilen Brennstoffen, insbesondere Kohlekraftwerken, ist angesichts der derzeit hohen Barausschüttungen an die Anteilseigner nicht überraschend. Darüber hinaus wird erwartet, dass diese Ausschüttungen in naher Zukunft hoch bleiben, während die Wirtschaft auf sauberere Energie umgestellt wird. In der nächsten Phase des Übergangs werden die Ausschüttungen für fossile Brennstoffe durch ihre erneuerbaren Alternativen ersetzt, was erklärt, warum erneuerbare Energien im Durchschnitt eine längere implizite Duration aufweisen.

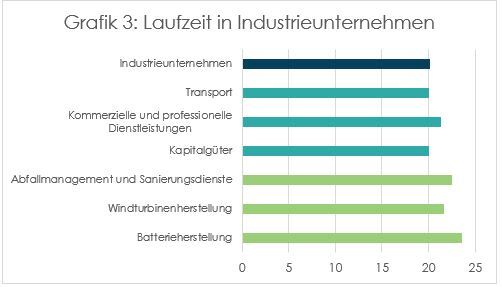

Industrieunternehmen

Der Industriesektor hat eine mittelhohe durchschnittliche Duration von 20,2 Jahren. Innerhalb der Industriebranchen weisen die gewerblichen und freiberuflichen Dienstleistungen mit 21,3 Jahren die längste Duration auf. Wir heben drei Segmente innerhalb der Industriebranche hervor, die bei Investitionen in die Umweltverträglichkeit beliebt sind, nämlich die Batterieherstellung, die Herstellung von Windturbinen sowie Abfallmanagement und Sanierungsdienste. Diese haben alle eine längere Duration als das durchschnittliche Industrieunternehmen und reagieren daher empfindlicher auf Zinsänderungen.

Insgesamt sind die meisten der von uns hervorgehobenen High-Impact-Sektoren überdurchschnittlich zinssensibel. Allerdings gibt es neben der bereits erwähnten Energieversorgungsbranche auch viele andere Sektoren mit geringerer Duration, die mit dem Recycling oder dem verarbeitenden Gewerbe in Verbindung stehen.