Warum Obligationen für institutionelle Anleger wichtig sind und wie Privatanleger davon profitieren können

Anleger haben in den letzten zwei Jahren die Rückkehr der Anleihen eingeläutet, da die Zinssätze und Renditen auf Niveaus sprangen, die zuletzt vor mehr als einem Jahrzehnt gesehen wurden. Der Inflationsschub hat die Zentralbanken gezwungen, den schnellsten und steilsten Zinserhöhungszyklus seit den 1970er Jahren einzuleiten, was sich direkt auf die Zinssätze und Anleiherenditen auswirkte.

Die Anlageklasse hatte in den Jahren der Niedrig- und Negativzinsen viel von ihrer Anziehungskraft verloren, da die Renditen sanken, die Diversifizierung ins Wanken geriet und die Kupons verschwanden. In der Schweiz haben institutionelle Anleger wie Pensionskassen Obligationen gemieden und ihre Allokationen sind auf ein Rekordtief gesunken. Der Rückgang der globalen Renditen hat die Schweizer Pensionskassen in den letzten Jahren dazu veranlasst, ihre Allokation zu reduzieren.

Die technischen Aspekte: für institutionelle Anleger

Die meisten institutionellen Anleger (Banken, Pensionskassen, Versicherungen) haben bestimmte vorhersehbare oder wiederkehrende Mittelabflüsse. Das «geringe Risiko» von Obligationen, gemessen an der historischen Volatilität, die Vorrangigkeit der Zahlungsströme und die Möglichkeit, die Duration mit den Verbindlichkeiten abzustimmen, machen Anleihen daher zu einem wichtigen Vermögenswert für institutionelle Portfolios. Im Falle der Schweizer Pensionskassen hat der anhaltende Rückgang der Zinssätze jedoch zu einem Anstieg des Werts der Verbindlichkeiten und zur Notwendigkeit geführt, alternative Vermögenswerte zu finden, die höhere Renditeerwartungen bieten könnten (Aktien und Immobilien). Angesichts des aktuellen Zinsanstiegs ist es wahrscheinlich, dass sich die Anleihenallokation von den jüngsten Tiefständen erholen wird.

Luca Manera, Investment Manager, Asteria IMKupons sind für Anleger ein entscheidendes Merkmal bei der Anlage in Anleihen, da sie nicht nur dazu beitragen, wiederkehrende Barausgaben zu decken, sondern auch dazu beitragen, die Marktvolatilität zu glätten, indem sie für einen wiederkehrenden Einnahmestrom sorgen.

Diversifizierung: ein Mythos der Vergangenheit?

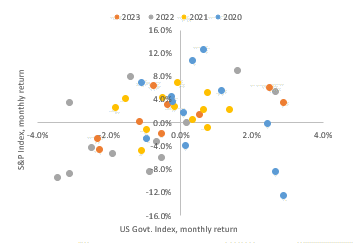

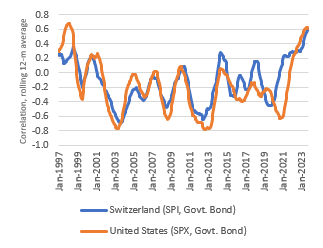

Historisch gesehen bieten Obligationen eine Diversifizierung gegenüber Aktien, insbesondere in Zeiten von Marktturbulenzen. Das Konzept der «Flucht in die Sicherheit» bedeutet negative Aktienrenditen und positive Anleiherenditen. In jüngster Zeit ist dies nicht mehr der Fall, und es wird viel darüber diskutiert, dass Anleihen in Stresssituationen versagen und Aktien bei sinkenden Renditen besser abschneiden.

Diversifizierung, in letzter Zeit nicht so hilfreich

Betrachtet man die Korrelation zwischen Anleihen und Aktien in den USA und in der Schweiz, so zeigt sich ein ähnliches Muster niedriger Korrelationen im Laufe der Zeit, das eine Diversifizierung für ein Aktien-Anleihen-Portfolio bietet. Seit Covid-19 sind die Korrelationen auf ein Niveau wie in den 1990er Jahren angestiegen. Zwischen 2022 und 2023 sind die Korrelationen zwischen US-Anleihen und Aktien deutlich angestiegen, so dass die Diversifizierung kaum Vorteile bietet. Es ist zwar nicht ungewöhnlich, dass sich Anleihen und Aktien parallel entwickeln, aber in der Vergangenheit sollte die Beimischung von Anleihen zu einem Aktienportfolio für Diversifizierung sorgen.

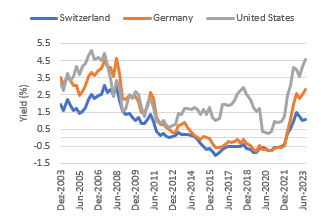

Einkommen: Die Rückkehr des Kupons

Kupons sind für Anleger ein entscheidendes Merkmal bei der Anlage in Anleihen, da sie nicht nur dazu beitragen, wiederkehrende Barausgaben zu decken, sondern auch dazu beitragen, die Marktvolatilität zu glätten, indem sie für einen wiederkehrenden Einnahmestrom sorgen. Allerdings hat die Niedrigzinsphase zu dürftigen Kuponrenditen geführt, so lag beispielsweise das monatliche Einkommen am Schweizer Investment-Grade-Markt bei nahezu 0,20% pro Monat und sank bis 2021 auf 0,05%. Glücklicherweise bleiben die Zinssätze auf einem höheren Niveau, werden Kupons wieder zu einem wesentlichen Renditetreiber in einem Obligationenportfolio.

Aktive Kreditmöglichkeiten

Eine weitere Rolle, die Anleihen innerhalb eines institutionellen Portfolios spielen, besteht darin, durch das Eingehen von Kreditrisiken Überrenditen zu erzielen. Im Gegensatz zum stabilen Kuponstrom ist dies eine volatilere Komponente, da sie die Wahrnehmung des Marktes hinsichtlich des Kreditrisikos aller Emittenten widerspiegelt und je nach Konjunkturzyklus variiert. Derzeit liegt der Kredit-Spread für Investment-Grade-Anleihen in den entwickelten Märkten über dem historischen Durchschnitt, der bis in die frühen 2000er Jahre zurückreicht. Diese Credit-Spread-Komponente kann eine erhebliche Streuung über Sektoren und Ratings hinweg bieten und Anlegern eine zusätzliche Renditequelle bieten. Ein aktiver Ansatz zur Kreditauswahl erfordert umfassendes Fachwissen bei der Nutzung von Chancen der Kreditstreuung.

Wie können Privatanleger von Anleihen profitieren?

Tatsächlich spielen Anleihen für institutionelle Anleger eine entscheidende Rolle, nicht nur zur Deckung ihrer Verbindlichkeiten, sondern auch zur Diversifizierung, einem stetigen Einkommensstrom und Überschussrenditen. Ebenso können Privatanleger von einer Allokation in Anleihen profitieren, indem sie von den höheren Renditen, Kupons und Kreditmöglichkeiten profitieren, die letztendlich eine im Vergleich zu Aktien diversifizierte Renditequelle bei historisch gesehen geringerem Risiko bieten können. Tatsächlich bieten Investment-Grade-Anleihen (Rating zwischen AAA und BBB-) derzeit Zinssätze und Kreditaufschläge, die historisch gesehen attraktiv sind. Gleichzeitig begünstigt die aktuelle Chance einen aktiven Anlageverwaltungsstil, um die Rendite der Anlageklasse voll auszuschöpfen.