Deutliche Verlangsamung des Absatzes von Elektrofahrzeugen in der EU und in den USA

Die Automobilindustrie steht im Zentrum des globalen Klimawandels, der Technologien und der Geopolitik. Diese Faktoren sollten der Branche eigentlich Rückenwind geben, doch die Automobilhersteller haben ihre Ambitionen in Bezug auf Elektrofahrzeuge gebremst.

Die Renditenaufschläge für europäische Autoanleihen weiten sich aus und liegen nun im Jahresvergleich unter den Werten des Vorjahres. Die Aussichten bleiben herausfordernd, bieten aber Chancen für aktive Anleihenkäufer, die einen der Hauptmotoren der Energiewende steuern.

EU verhängt Zölle auf chinesische Elektrofahrzeuge

Die Europäische Kommission wird Zölle auf importierte, in China hergestellte Elektroautos erheben. Die Zulassungen solcher Fahrzeuge in der EU sind seit 2021 um 1'830% gestiegen, während die Preise um 10% gefallen sind.

Chinesische E-Fahrzeuge gewinnen in Europa erhebliche Marktanteile

Der unfaire Gewinn durch die chinesische Konkurrenz hat die Herausforderungen der niedrigen Produktivität und der hohen Kosten der europäischen Betriebe noch verschärft und gefährdet weitere Investitionen in Elektrofahrzeuge.

Steuerliche Budgets und Anreize

Die EU-Regierungen haben die Anreize gekürzt, die angesichts der hohen Preise für E-Fahrzeuge unerlässlich sind. Das deutsche Förderprogramm endet im Dezember 2023 (ein Jahr früher), um den Haushalt zu entlasten. Im Februar kürzte die französische Regierung die Anreize für Besserverdienende und das neue Kabinett könnte sie erneut kürzen, um die Finanzen zu sanieren.

EV-Verkäufe straucheln aufgrund schwächerer Anreize

Die neuesten Zahlen verdeutlichen die deutliche Verlangsamung des Absatzes von Elektrofahrzeugen, insbesondere in Deutschland, wo der Absatz im Jahresvergleich um 5% zurückging. Im Gegenzug hat Italien im Sommer ein Anreizpaket verabschiedet, das zur Erholung der Verkäufe beitragen dürfte.

Luca Manera, Investment Manager, Asteria IMDie Europäische Kommission wird Zölle auf importierte, in China hergestellte Elektroautos erheben.

Auf die Bremse treten: nicht nur eine EU-Geschichte

Europäische und US-amerikanische Hersteller kämpfen mit der Umsetzung ihrer EV-Strategien, was zu Verzögerungen bei der Produkteinführung, Verkleinerungen und sogar Werksschliessungen führt. Volkswagen kündigte die mögliche Schliessung eines Audi EV-Werks in Belgien an, um Kosten zu sparen. In den USA hat Ford angekündigt, seine EV-Strategie neu zu kalibrieren, einschliesslich einer Senkung der Investitionsausgaben von 40% auf 30% für EVs. General Motors kündigte an, die Eröffnung seines Werks für elektrische Pick-ups zu verschieben.

Batterietechnik: Schlüssel zum Erfolg

Der Erfolg bei der Skalierung profitabler EV-Plattformen hängt vom Batterie-Ökosystem ab. Unsere Untersuchungen in Bezug auf Batterieinvestitionen zeigen klar die Notwendigkeit der vertikalen Integration. BYD, einer der weltweit führenden chinesischen Hersteller von Elektrofahrzeugen, ist vertikal integriert und verfügt über ein umfassendes Angebot an Mineralien, eine Batterieproduktion und die Herstellung von Elektrofahrzeugen. Im Gegenzug sind die Unternehmen in der EU und den USA weiterhin in hohem Masse von asiatischen Technologieführern wie CATL, Samsung und LG Chem abhängig.

Bewertungen und Ausblick

Die Spreads in der Euro-Automobilbranche haben sich in diesem Jahr eingeengt, was angesichts der Herausforderungen des Sektors und der makroökonomischen Schwäche nur begrenzten Spielraum nach oben zulässt.

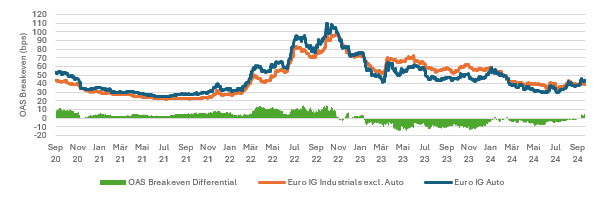

Die Spreads in der Automobilindustrie haben begonnen, sich schlechter als der Gesamtmarkt zu entwickeln

Die Spreads des Automobilsektors haben sich inzwischen gegenüber den Spreads der Euro-Industrie ausgeweitet, liegen aber immer noch unter dem Niveau des Vorjahres. Die Überschussrenditen holen langsam den Einbruch der Aktienkurse auf, die seit Jahresbeginn um 15% und seit den Höchstständen des Jahres um 30% gesunken sind. Der Automobilsektor sieht sich mit zahlreichen Herausforderungen auf Emittenten-, Branchen- und globaler Ebene konfrontiert, da sich der Wachstumsmotor der Elektrofahrzeuge verlangsamt. Auch wenn die Aussichten düster sind, ist dies keine Kehrtwende bei den EV-Ambitionen, sondern eher ein Hindernis auf dem Weg.