Grüne Anleihen haben 2023 überzeugt

Anleger in festverzinsliche Wertpapiere erlebten 2023 ein gemischtes Jahr. Trotz der Erwartungen eines starken Starts aufgrund der sich abschwächenden Aussichten entwickelte sich die Weltwirtschaft inmitten steigender Zinssätze gut.

Zum Ende des Sommers schnitten US-amerikanische und europäische Investment-Grade-Anleihen schlechter ab als die Risikomärkte und erzielten Renditen im niedrigen, einstelligen Bereich. Die Aussichten für das Jahr verschlechterten sich im Oktober weiter, als die US-Zinsen aufgrund der robusten Wirtschaft auf über 5% anstiegen. Schliesslich wendete sich das Blatt als Anzeichen für eine nachlassende Inflation die Märkte dazu veranlassten, Zinssenkungen bereits für das erste Quartal 2024 einzupreisen. Im vierten Quartal erholten sich Anleihen wieder und verzeichneten eines der besten Quartale aller Zeiten. Wir werfen einen Blick auf einige wichtige Highlights, die den Markt für grüne Anleihen im Jahr 2023 geprägt haben.

Luca Manera, Investment Manager, Asteria IMDie Indizes für grüne Anleihen schnitten besser ab als ihre konventionellen Pendants.

Leistung: Besser als herkömmliche Indizes

Die Indizes für grüne Anleihen schnitten besser ab als ihre konventionellen Pendants, da die Kombination aus Duration und Kreditspreads sowohl die Gesamt- als auch die Überschussrendite während des gesamten Jahres unterstützte und von einem grösseren Engagement in Unternehmensanleihen profitierte.

Green-Bond-Indizes erzielten starke absolute und relative Renditen:

Der Green-Bond-Index schnitt im Januar, November und Dezember aufgrund der sich verengenden Kreditspreads und der Duration besser ab als der Index. Andererseits schnitt er im Mai, August und Oktober schlechter ab, als die US-Zinsen anstiegen und die Kurven steiler wurden. Bei der Betrachtung von Euro-Unternehmensanleihen gehören Versorger wie TenneT Holding, Engie und Iberdrola sowie Immobilienwerte wie CTP NV und Gecina SA zu den relativen Outperformern

Wachstum: Weitere Marktanteilsgewinne, wenn auch in geringerem Tempo

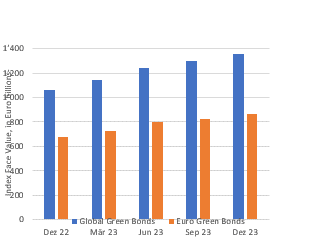

Der Global-Green-Bond-Index ist weiter gewachsen und hat die Marke von 1,4 Billionen Euro erreicht, was einem Anstieg von 30% gegenüber Dezember 2022 entspricht und deutlich über dem Nettozuwachs von 1% des ICE Global IG Index liegt. Andererseits ist die Wachstumsrate wahrscheinlich aufgrund der volatilen Marktbedingungen und des starken Emissionsvolumens der letzten Jahre zurückgegangen.

Grüne Anleihen gewinnen in Europa an Volumen und Marktanteil:

Auf Euro lautende Anleihen trugen am meisten zum Wachstum bei und machen nun 6,7% des Euro Broad Market Index aus, wodurch sie weitere Marktanteile gewinnen. Interessanterweise wuchsen auf CHF, NZD und GBP lautende grüne Anleihen um mehr als 50%, während das Wachstum bei USD-Anleihen mit 24% zurückblieb und einen Nennwert von 280 Milliarden US-Dollar erreichte. Die USD-Emissionen wurden weitgehend von «Yankee»-Anleihen mit Emittenten aus den Vereinigten Arabischen Emiraten, Saudi-Arabien und Hongkong getragen. Schliesslich begrüsste der Markt mehrere neue Emittenten wie Israel, Indien, Siemens Energy, DS Smith und Eastman Chemica.

Dauer: vom Risiko zur Chance?

Im Jahr 2023 sprachen wir über die «Durationslücke» zwischen grünen Anleihen und traditionellen Benchmarks, die eine Quelle des Risikos und der Underperformance im Vergleich zu traditionellen Indizes war. Die «Lücke» hat sich in den letzten Quartalen stetig verringert, da Nettoemissionen und Markteffekte dazu beitragen, die Zinssensitivität zu verringern. Dies wiederum kann eine Chance für Anleger darstellen, die eine höhere Zinssensitivität anstreben und sich gleichzeitig an grünen Projekten beteiligen wollen.

Die Duration des Green-Bond-Index hat sich jener der traditionellen Benchmarks angenähert:

Das Diagramm zeigt, dass die Indizes für nachhaltige Anleihen im Vergleich zu den breit gefassten Indizes eine höhere Zinssensitivität aufweisen. Im Dezember 2023 lag die Duration des Global Green Bond Index mit 6,7 geringfügig höher als die des Euro Broad Index mit 6,4, aber deutlich niedriger als im Jahr 2021, als die Differenz bei fast 1,0 lag (oder 12% höher). Der stärkste Rückgang der Duration ist beim Euro Green, Social & Sustainable Index zu verzeichnen, dessen Duration 2021 einen Höchststand von fast 10 erreichte und sich den anderen Indizes angenähert hat.

Bewertungen: Profitieren Sie von Investment-Grade-Bewertungen

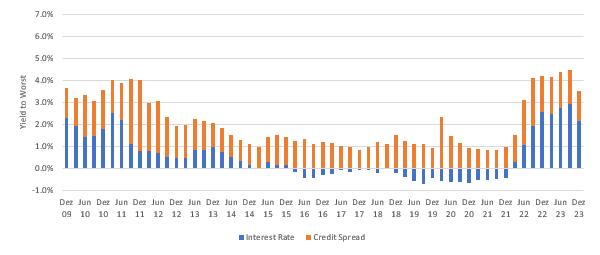

Der Anstieg der Zinssätze und Kreditspreads war breit angelegt und führte zu einem Anstieg der Renditen auf allen Investment-Grade-Märkten, einschliesslich grüner Anleihen.

Die Bewertungen von Euro-Unternehmen mit Investment-Grade-Rating sind die attraktivsten seit 2010:

Trotz der deutlichen Erholung im vierten Quartal bieten die Gesamtrenditen den Anlegern eine attraktive Kombination aus hohen Zinssätzen (Staatsrendite) und Kreditspreads. Dies gilt insbesondere für Europa, wo die Renditen von Unternehmensanleihen seit 2010 im obersten 20 Prozentbereich liegen.

Bewertung des Green-Bond-Index im Vergleich zu europäischen IG-Benchmarks günstig:

Aus marktübergreifender Sicht schneidet der Green-Bond-Index im Vergleich zu Euro-Bond-Indizes günstig ab (auf Euro lautende Anleihen machen mehr als 60% des Index aus), selbst wenn man den USD-Carry berücksichtigt. Dies ist dem grösseren Anteil von Euro-Unternehmensanleihen im Index (30%) zu verdanken, die zu der höheren Credit-Spread-Komponente beitragen. Auch der Euro Green Corporate Index weist aufgrund seines grösseren Anteils an Versorgern, Immobilien und Banken sowie an Anleihen mit BBB-Rating einen höheren Credit Spread auf.

Ausblick: Rückenwind bei der Bewertung, steigende Reifegrade und neue Standards

Wie die globalen Investment-Grade-Märkte sind auch grüne Anleihen gut positioniert, um angesichts der Mischung aus hohen Zinssätzen und Kreditspreads vom Rückenwind der Bewertung zu profitieren. Dies gilt insbesondere, da die Spekulationen über Zinssenkungen und eine weiche Landung zunehmen. Darüber hinaus dürfte die Mischung aus Euro-Unternehmensanleihen im Index der relativen Performance weiterhin zugute kommen. Andererseits wird der Index mit einer grösseren Laufzeitmauer konfrontiert sein (in den nächsten 18 Monaten), da ältere grüne USD-Anleihen zur Refinanzierung anstehen, was sich zu einer Risikoquelle für das Wachstum der grünen USD-Anleihen entwickeln könnte. An der Regulierungs- und Berichterstattungsfront wird der EU-Standard für grüne Anleihen, ein freiwilliger Rahmen, gegen Ende des Jahres in Kraft treten, und wir erwarten, dass europäische Emittenten wie Versorgungsunternehmen und staatsnahe Unternehmen versuchen werden, ihre Emissionsrahmen anzupassen und zu überarbeiten, um diesen neuen Standards zu entsprechen und die Transparenz weiter zu erhöhen. Insgesamt bleiben die Aussichten für Anleger in grüne Anleihen positiv, da die Kombination aus Bewertungen, Performance und Transparenz Rückenwind bietet, der dazu beitragen kann, mehr Kapital für grüne Klimafinanzierungslösungen bereitzustellen.