Katastrophenanleihen unterschätzen Non-Peak-Risiken – Modelle liegen bis zu 100 Prozent daneben

Nach den verheerenden kalifornischen Waldbränden im Januar dieses Jahres, die Schäden von bis zu 275 Milliarden US-Dollar verursachten, zeigen sich eklatante Schwächen in der Risikobewertung von Katastrophenanleihen.

Eine neue Analyse aus unserem Haus zeigt, dass Standardrisikomodelle potenzielle Verluste um bis zu 100 Prozent unterschätzen können, insbesondere wenn die Anleihen mehrere Katastrophenarten abdecken, die über grosse Hurrikane und Erdbeben hinausgehen.

Erste Totalverluste seit 1998

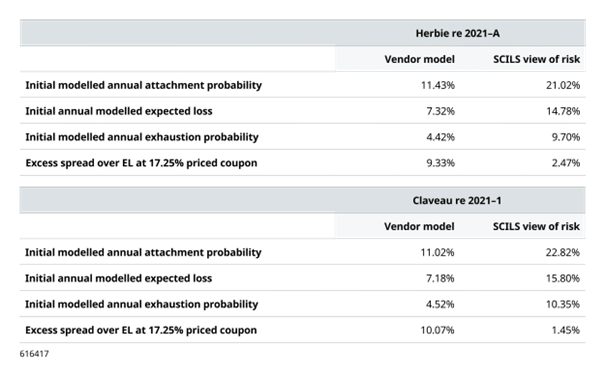

Zwischen 2021 und 2024 erlitten zwei Cat Bonds aus dem Jahr 2021 (Herbie Re und Claveau Re) vollständige Verluste, nachdem sich mehrere kleinere Ereignisse angehäuft hatten. Es handelte sich um die ersten indexbasierten Aggregat-Cat-Bonds, die seit dem Beginn des öffentlichen Marktes im Jahr 1998 das gesamte Anlegerkapital verloren. Beide Anleihen deckten mehrere Katastrophenarten und Regionen ab. Drittanbieter-Modelle schätzten ihre erwarteten Verluste als moderat ein.

Dirk Lohmann, Head of ILS, Schroders CapitalWenn ein Rückversicherer eine indexbasierten Anleihe auf den Markt bringt, die sowohl Peak- als auch Non-Peak-Risiken abdeckt, ist es berechtigt zu hinterfragen, ob der Sponsor seiner Modellsicht wirklich vertraut.

Die interne Analyse unserer Experten ergab jedoch, dass das tatsächliche Risiko etwa doppelt so hoch war wie vorhergesagt. «Wenn ein Rückversicherungssponsor mit einer indexbasierten Anleihe an den Markt kommt, die sowohl Peak- als auch Non-Peak-Risiken abdeckt, ist es berechtigt zu hinterfragen, ob der Sponsor seiner Modellsicht wirklich vertraut», sagt Dirk Lohmann, Head of ILS bei Schroders Capital.

Abbildung: Modellvergleich Anbieter und Schroders Capital ILS

Transparenz als Trugschluss

Indexbasierte Trigger machen mittlerweile fast 20 Prozent der ausstehenden Cat Bonds aus und werden wegen ihrer Transparenz geschätzt. Ihre Auszahlungen hängen von branchenweiten Verlustschätzungen von Agenturen wie PCS oder PERILS ab und nicht von den spezifischen Verlusten eines einzelnen Unternehmens. Diese Struktur kann jedoch Unterschiede im tatsächlichen Risiko verschleiern. Rund zwei Drittel der indexbasierten Cat Bonds bieten «Aggregat»-Deckung, die auszahlt, wenn mehrere qualifizierende Ereignisse in einem Jahr auftreten.

Unterschätzte Gefahren

Das Problem betrifft sogenannte «Non-Peak-Gefahren» wie schwere Gewitter, Winterstürme und Waldbrände. Diese Ereignisse verursachen heute die meisten jährlichen versicherten Katastrophenschäden in den USA und Kanada. Allerdings sind die Modelle zu ihrer Bewertung weniger ausgereift als jene für grosse Hurrikane oder Erdbeben. Sie unterschätzen oft, wie häufig diese Ereignisse auftreten und wie sich Verluste akkumulieren. Traditionelle Rückversicherer bepreisen ihre unteren Deckungsschichten auf Basis der tatsächlichen Schadenshistorie, da ihnen die Lücken in den Modellen bekannt sind. Cat-Bond-Investoren hingegen verlassen sich oft stärker auf Modellausgaben von Drittanbietern. Nach den grossen Waldbrandverlusten in Kalifornien im Jahr 2025 bieten neue Cat Bonds, die Non-Peak-Gefahren abdecken, nun breitere Spreads als vergleichbare Anleihen, die nur Hurrikane und Erdbeben abdecken. Der Markt beginnt zu erkennen, dass diese Risiken genauere Prüfung erfordern.