Schweizer Bevölkerung begegnet Herausforderungen der Altersvorsorge selbstbestimmt

Schweizerinnen und Schweizer ergreifen zunehmend Initiative, um ihre finanzielle Situation im Alter vorausschauend zu optimieren. Dies belegt die neue Vorsorgestudie, welche die Möglichkeiten zur Selbstbestimmung im Drei-Säulen-System beleuchtet. Demnach haben Einzahlungen in die Säule 3a wie auch Einkäufe in die Pensionskasse zugenommen – und auch die Wertschriftendurchdringung bei jungen 3a-Sparern hat sich deutlich erhöht. Frauen zahlen hingegen nicht nur seltener in die Säule 3a ein, sie verfolgen oft auch konservativere Anlagestrategien als Männer. Überdies zeigt die erstmalige Analyse von anonymisierten Daten der Pensionskasse der Credit Suisse, dass Mitarbeitende, die kurz vor der Pensionierung stehen oder tiefe 1e-Vermögen aufweisen, sowie Frauen tendenziell risikoärmere 1e-Vorsorgepläne wählen.

Die Schweizer Bevölkerung ist sich der steigenden Bedeutung individueller Anstrengungen zur Sicherstellung eines angemessenen Lebensstandards im Alter zunehmend bewusst. Gemäss Bundesamt für Statistik leisteten 2019 rund 60% der Schweizer Erwerbstätigen regelmässig (53%) oder unregelmässig (6%) Beiträge an die gebundene private Vorsorge. Unterdurchschnittlich ist der Anteil 3a-Einzahlender bei Frauen sowie unter 35-Jährigen. Trotz Rezession wuchsen die bei Banken und Versicherungen gehaltenen 3a-Vorsorgegelder im ersten Pandemiejahr 2020 weiter. Angesichts der tiefen Zinsen erstaunt nicht, dass auf verzinsten 3a-Vorsorgekonten angelegte Gelder stagnierten (+0.4%). Im Gegensatz verzeichneten 3a-Wertschriftenlösungen ein Wachstum von 17%, was einerseits mit der trotz COVID-19 erfreulichen Finanzmarktperformance 2020 und andererseits mit gestiegenem Kundeninteresse für diese Produkte zu erklären ist.

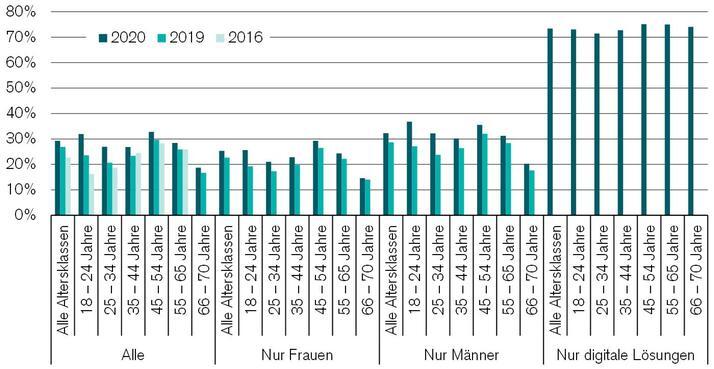

Säule 3a: Jüngere mit hohem Wertschriftenanteil

Die Wertschriftendurchdringung liegt gemäss Bundesamt für Sozialversicherungen bei rund 30% (2013 rund 20%). Gemäss Daten des Vereins Vorsorge Schweiz legen insbesondere jüngere 3a-Sparer vermehrt in Wertschriften an. Eindrücklich sind die 2020 erstmals erhobenen Daten zum Anlageverhalten bei vier ausschliesslich digitalen Anbietern, deren Marktanteil derzeit erst bei 1.6% liegt und deren Kundschaft zu 76% unter 45 Jahre alt ist: Hier liegt die Wertschriftendurchdringung bei allen Altersklassen bei über 70% (vgl. Abb.). Frauen zahlen nicht nur seltener in die Säule 3a ein, sie verfolgen oft auch eher konservative Anlagestrategien mit einem Überschuss an Bargeld sowie einer erheblichen Unterinvestition in Aktien.

Wertschriftendurchdringung in der Säule 3a bei knapp 30%, bei digitalen Anbietern bereits über 70%

Pensionskasseneinkäufe im Aufwind

Die Möglichkeiten der beruflichen Vorsorge – seien es freiwilliges Sparen durch höhere Beiträge oder Pensionskasseneinkäufe – erfreuen sich wachsender Beliebtheit. 2020 tätigten die aktiv Versicherten der Schweizer Vorsorgeeinrichtungen Einmaleinlagen sowie Einkäufe im Wert von über 6.8 Milliarden Schweizer Franken – rund zwei Drittel mehr als 2010. Gründe für den Anstieg dürften das zunehmende Bewusstsein der Bevölkerung hinsichtlich Herausforderungen der Altersvorsorge sowie die solide Finanzmarktentwicklung der letzten Jahre sein. Versicherte dürften Einkäufe oft aus ausserordentlichen Einkommen wie Bonuszahlungen oder hohen Renditen auf dem Privatvermögen finanzieren.

Die Analyse von Versichertendaten der Pensionskasse der Credit Suisse zeigt, dass freiwillige Einkäufe am häufigsten zwischen 45 und 60 Jahren und von Personen mit höheren Einkommen getätigt wurden. Die steuerlichen Vorteile gestaffelter Einkäufe scheinen Bankmitarbeitenden indes bekannt zu sein: 72% derjenigen, die zwischen 2017 und 2021 Einkäufe in die Credit Suisse Pensionskasse getätigt haben, taten dies über mehrere Jahre hinweg gestaffelt.

1e-Anlagestrategien mit tiefstem und höchstem Risiko am verbreitetsten

Die erstmalige Analyse von anonymisierten Daten der Pensionskasse der Credit Suisse ermöglicht Einblicke in das Anlageverhalten eines grossen Bestands an Mitarbeitenden, die in 1e-Vorsorgeplänen versichert sind. Insbesondere jene, die kurz vor der Pensionierung stehen – aber auch Versicherte mit tiefen 1e-Vermögen sowie Frauen – wählen risikoarme Strategien. Bei kurzem Anlagehorizont sinnvoll, ist es dies im Allgemeinen für viele Versicherte nicht, da die Ertragserwartungen für risikoarme Anlagen aufgrund der aktuellen Zinssituation negativ sind. Die Studie unterstreicht die Notwendigkeit, den Spar- und Anlageprozess dem Risikoprofil und der Risikofähigkeit entsprechend individuell festzulegen. Im gleichen Zug muss sichergestellt werden, dass Versicherte sich nicht uninformiert oder unbewusst für Anlagestrategien entscheiden, die das Erzielen einer positiven Rendite erschweren und längerfristig zu einer Entwicklung des Vorsorgevermögens führen, die weit unter den Möglichkeiten dessen liegt, was in der zweiten Säule möglich und auch üblich ist.

Trend hin zu mehr Kapitalbezügen birgt Risiken

Der Anteil ausschliesslicher Rentenbezüge nahm in den letzten Jahren leicht ab, während die reinen Kapitalbezüge zunahmen. Gemäss provisorischen Zahlen für 2020 erhielten bei Pensionskassen (ohne Freizügigkeitseinrichtungen) 54% der neuen Bezüger zumindest einen Teil als Kapital ausbezahlt (34% erhielten ausschliesslich Kapital und 20 % eine Kombination aus Rente und Kapital). Mit 46% bezogen noch knapp die Hälfte der Versicherten die reine monatliche Rente – Frauen etwas häufiger als Männer. Insgesamt setzt der Kapitalbezug eine komfortable Vermögenssituation voraus. Die Langlebigkeit stellt in diesem Zusammenhang ein finanzielles Risiko dar und es gilt zu vermeiden, dass verfügbare Finanzmittel nicht zu früh aufgebraucht sind.

Die detaillierte «Vorsorgestudie 2022: Individuelle Optimierung der Altersvorsorge» der Credit Suisse findet sich hier.