Schwergewichte treiben den Markt

Immer weniger Titel treiben die gängigen Indizes auf neue Höchststände. Wer sind die KI-Profiteure, wo lief es im ersten Halbjar ernüchternd – und was macht Gold? Ein Rückblick.

Unser Kapitalmarktbericht zum ersten Quartal trug den Titel «Die Luft wird dünner». Tatsächlich haben die meisten Aktien seither eine Verschnaufpause eingelegt, was sich allerdings nicht in den einschlägigen Indizes widerspiegelt, die von immer weniger Titeln auf neue Höchststände getrieben werden.

Bert Flossbach, Co-Gründer Flossbach von StorchFür Anleiheinvestoren war das erste Halbjahr ernüchternd. Die erhofften Zinssenkungen sind weitgehend ausgeblieben.

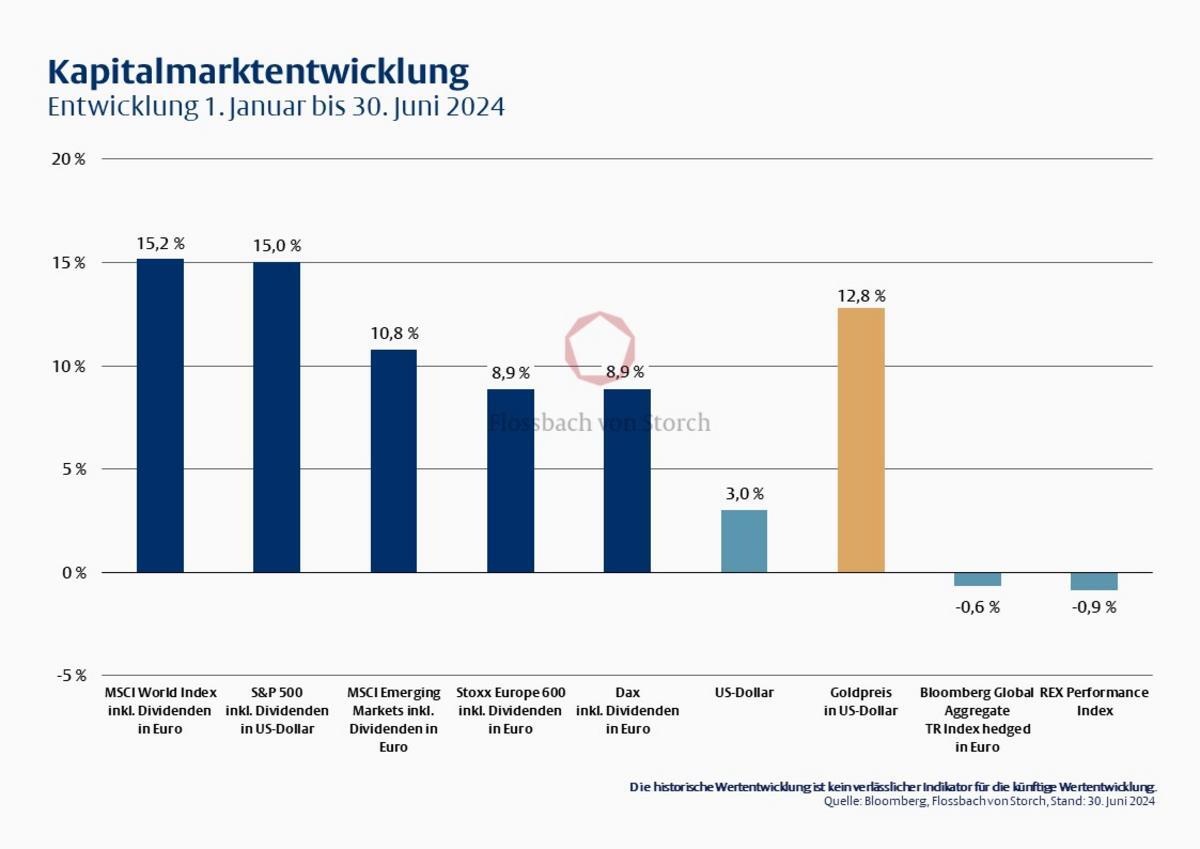

Die vom Boom um das Thema Künstliche Intelligenz (KI) beflügelten sechs grössten Indexaktien (Microsoft, Apple, Nvidia, Alphabet, Amazon und Meta) stiegen im zweiten Quartal um durchschnittlich 16 Prozent. Dies verhalf dem S&P 500 Index zu einem Plus von 3,9 Prozent, obwohl die durchschnittliche Performance aller Indextitel bei minus 3,1 Prozent lag (gemessen am S&P 500 Equal Weight Index). Ein ähnliches Bild zeigt sich beim MSCI World Index, der mit einem US-Anteil von gut 70 Prozent mittlerweile zu einem US-Aktienindex mit internationalem Anhängsel mutiert ist. Damit hat sich die Entwicklung des ersten Quartals im zweiten Quartal fortgesetzt. Das Halbjahresergebnis des S&P 500 Index beträgt stolze 15,0 Prozent (inklusive Dividenden in US-Dollar) (vgl. Grafik 1), während die durchschnittliche Wertentwicklung der Indextitel nur bei 4,8 Prozent lag – damit ist sie genauso hoch wie beim altehrwürdigen Dow Jones Index.

Der MSCI World Index erreichte ein Halbjahresplus von 15,2 Prozent, obwohl die durchschnittliche Wertentwicklung der Aktien nur 5,8 Prozent betrug (jeweils in Euro und inklusive Dividenden). Wenn man einen historischen Börsenrekord des ersten Halbjahres herausheben möchte, ist es die Wertentwicklung des Halbleiterherstellers Nvidia. Der Börsenwert des Unternehmens, das wie kein anderes vom Boom um Künstliche Intelligenz profitiert, ist seit Jahresanfang um 1,8 auf 3,1 Billionen US-Dollar gestiegen. Damit entfällt mehr als ein Viertel des gesamten Wertzuwachses des S&P 500 Index auf dieses eine Unternehmen.

Für Anleiheinvestoren war das erste Halbjahr ernüchternd. Die erhofften Zinssenkungen sind weitgehend ausgeblieben. Der Anstieg der Renditen hat die Kurse der bereits in Umlauf befindlichen Papiere empfindlich gedrückt und den Zinsertrag mehr als aufgezehrt. Unterm Strich stand meist ein Minus. Gemessen am Bloomberg Global Aggregate Index für Anleihen guter Qualität ergibt sich ein Gesamtertrag (Kursentwicklung und Zins) von minus 0,6 Prozent. Bei den besonders sicheren, aber niedriger verzinsten Bundesanleihen lag das Minus mit 0,9 Prozent (REX Performance Index) sogar noch etwas höher.

Gold verbuchte ein starkes erstes Halbjahr. Nachdem der Goldpreis im Mai mit 2.440 US-Dollar je Feinunze einen neuen historischen Höchststand erreicht hatte, standen Ende Juni noch rund 2.330 US-Dollar zu Buche, was ein Halbjahresplus von 12,8 Prozent bedeutet (in Euro gerechnet sogar 16,1 Prozent). Diese Entwicklung ist bemerkenswert, weil die zu Jahresbeginn erwarteten Zinssenkungen in den USA ausgeblieben sind. Hohe Zinsen sind bekanntlich schlecht für die Nachfrage nach zinslosem Gold, was Investoren zu erheblichen Verkäufen von Gold-ETFs bewegt hat. Das daraus resultierende Angebot wurde aber durch massive Käufe der Notenbanken überkompensiert.