US-Staatsschulden: Treue Gläubiger dringend gesucht

Der Streit um Grönland hat auch ein Schlaglicht auf die Schulden der USA geworfen. Deren Finanzierung ist eine Achillesferse Washingtons.

66 Jahre lang liess es sich in Ruhe im beschaulichen Gentofte nach Anlagen am Kapitalmarkt Ausschau halten. Bis zum 20. Januar 2026: Da erregte die 1960 gegründete Pensionskasse «AkademikerPension» weltweit Aufsehen. Denn die Dänen kündigten an, ihren Bestand an US-Staatsanleihen im Wert von 100 Millionen US-Dollar bis Ende Januar auf den Markt zu werfen. Die Nachricht wäre üblicherweise höchstens eine Fussnote wert gewesen. Doch im Zusammenhang mit US-amerikanischen Ambitionen in Grönland, Zolldrohungen und möglichen Abwehrmassnahmen Europas, bewegte «AkademikerPension» die Märkte mit. Der Goldpreis sprang auf ein Rekordhoch, US-Staatsanleihen bröckelten im Kurs ab. Die Rendite der 30-jährigen US-Staatsanleihe stieg um acht Basispunkte (0.08 Prozentpunkte) auf 4.92 Prozent.

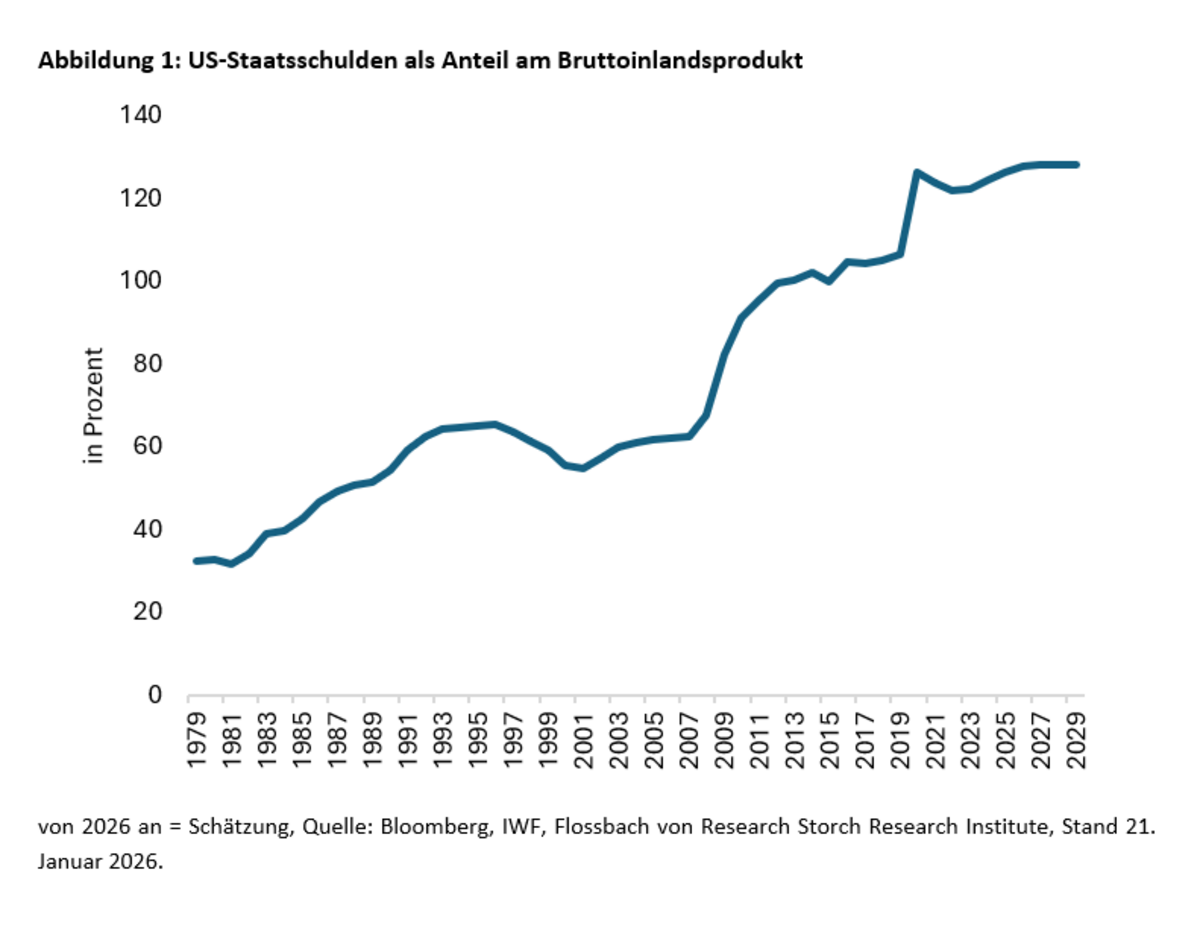

Christof Schürmann, Senior Research Analyst, Flossbach von Storch Research InstituteDie Staatsschulden sind inzwischen die Achillesferse der USA. Vor der Finanzkrise Ende 2007 lagen sie bei 62.6 Prozent des Bruttoinlandprodukts (BIP) und haben sich seither verdoppelt.

Die Sorge: Sollten sich grössere, europäische Institutionen den Dänen anschliessen, könnte es zu einem Schock an den Finanzmärkten kommen. Im Frühjahr 2025 reichten verwirrende Zoll-Ankündigungen des US-Präsidenten aus, um einen scharfen Einbruch bei US-Staatspapieren auszulösen. So stieg seinerzeit die Rendite der 30-jährigen US-Staatsanleihen binnen sieben Wochen um knapp 0.7 Prozentpunkte auf 5.09 Prozent. Auch wenn Donald Trump am Mittwochabend einen Rückzieher bei seinen Zolldrohungen machte, steht angesichts der erratischen US-Politik die Frage im Raum, wie es mit der US-Staatsverschuldung aussieht und wie hoch die Bedrohung möglicher grosser Abverkäufe von US-Staatspapieren wäre.

Achillesferse US-Staatsschulden

Die Staatsschulden sind inzwischen die Achillesferse der USA. Vor der Finanzkrise Ende 2007 lagen sie bei 62.6 Prozent des Bruttoinlandprodukts (BIP) und haben sich seither verdoppelt.

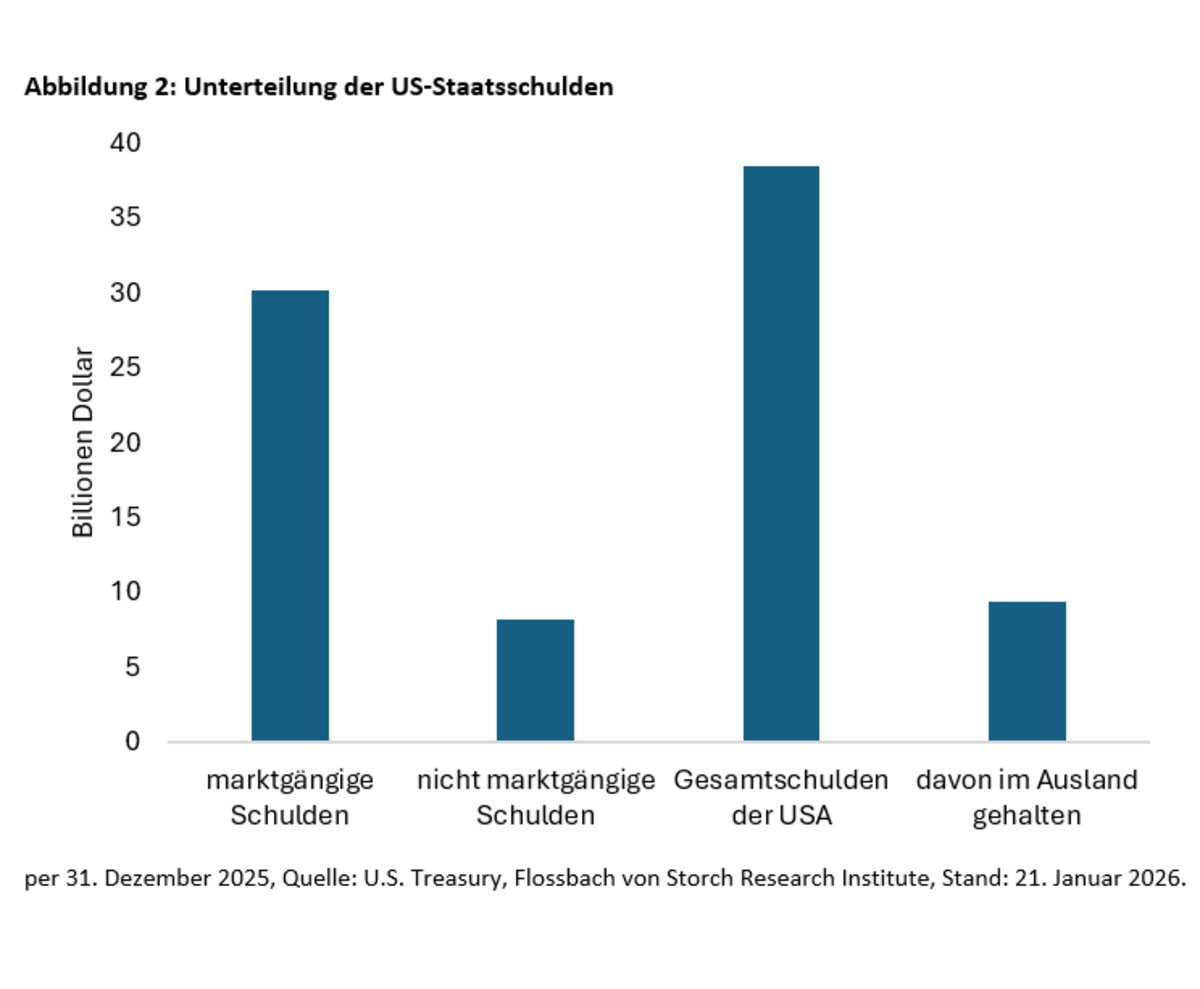

Absolut betragen sie 38.5 Billionen US-Dollar, davon sind knapp 30.3 Billionen marktgängig (in der Regel über Anleihen börsennotiert). Knapp 9.4 Billionen US-Dollar davon hält das Ausland (Abbildung 2). Die US-Notenbank Federal Reserve hielt nach jüngsten Daten der Federal Reserve of St. Louis zum 14. Januar 2026 gut 4.24 Billionen US-Dollar an US-Treasuries.

Eine wichtige Rolle spielen die sogenannten kurzfristigen Treasury-Bills (T-Bills), die das US-Finanzministerium wöchentlich mit Laufzeiten von 4, 8, 13 und 26 Wochen sowie monatlich mit einer Laufzeit von 52 Wochen begibt. Hier refinanzieren («rollen») die USA rund ein Fünftel ihrer marktgängigen Schulden. Im vergangenen Jahr lag das monatliche Volumen an neuen T-Bills zwischen rund 1.8 und 2.5 Billionen US-Dollar. Alle Emissionen inklusive länger laufender Papiere machten 2025 ein Volumen von 2.1 bis 2.9 Billionen US-Dollar pro Monat aus. Neben T-Bills sind das nominal mit Festkupon verzinste Treasury-Notes (T-Notes) und Treasury-Bonds (T-Bonds), variable verzinste Floating Rate Notes (FRNs) sowie an die Verbraucherpreise gekoppelte Treasury Inflation-Protected Securities (TIPS).

Hoher Refinanzierungsbedarf 2026

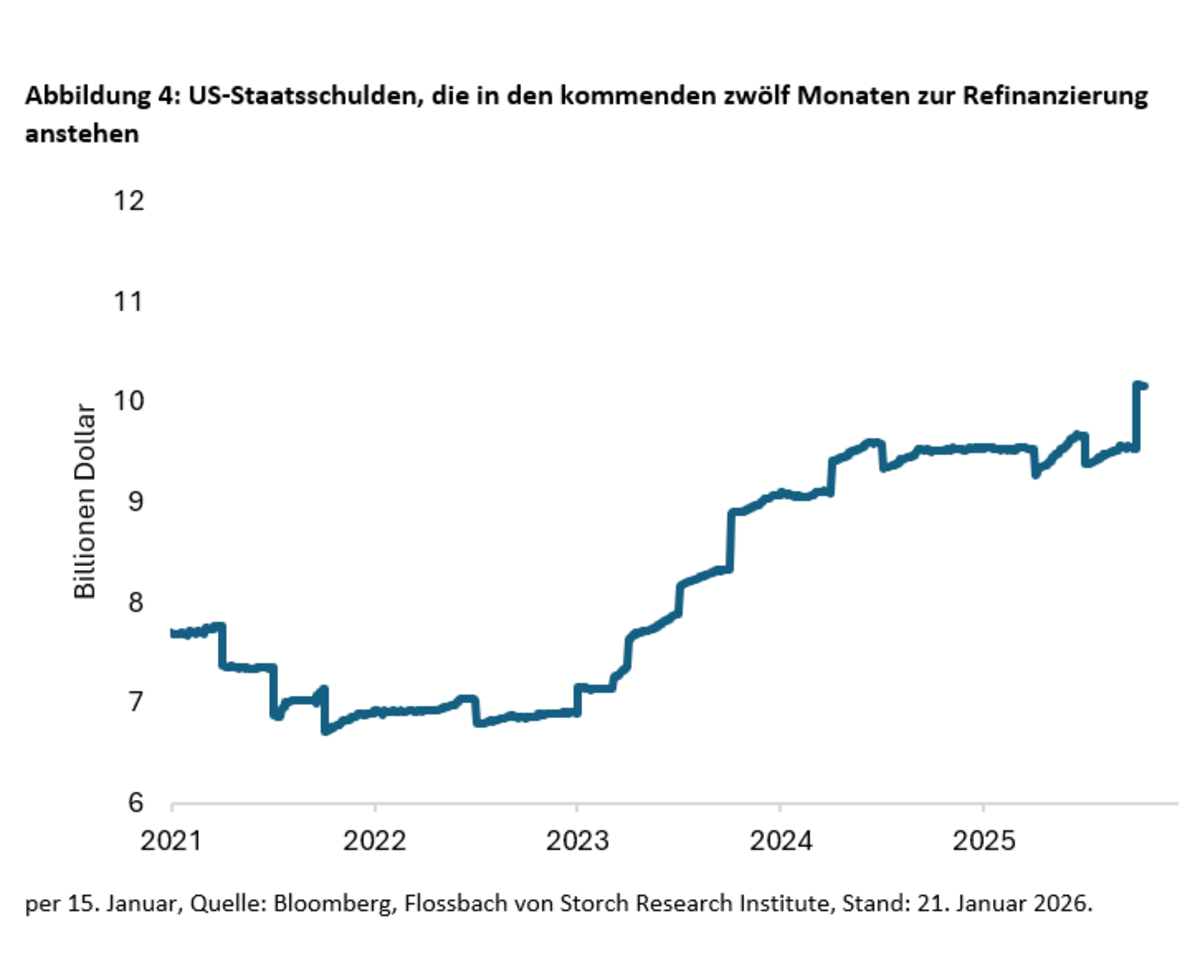

T-Bills aussen vorgelassen, stehen in diesem Jahr 2.8 Billionen US-Dollar und in den kommenden beiden Jahren 3.1 und 2.5 Billionen US-Dollar aus länger laufenden Anleihen zur Refinanzierung an. Die gewichtete Restlaufzeit aller marktgängigen US-Staatsschulden liegt derzeit laut Bloomberg bei 70 Monaten. Alles in allem (einschliesslich T-Bills) stehen in den kommenden zwölf Monaten knapp 10.2 Billionen US-Schulden zur Refinanzierung an.

Dazu kommen die US-Haushaltsdefizite, die zusätzlich finanziert sein wollen. Für das Fiskaljahr 2026 (1. Oktober 2025 bis 30. September 2026) werden 1.7 Billionen Dollar neue Schulden erwartet, wovon im ersten Quartal per 31. Dezember 2025 bereits 601 Milliarden US-Dollar aufgelaufen sind.

Ausland bleibt wesentlicher Gläubiger

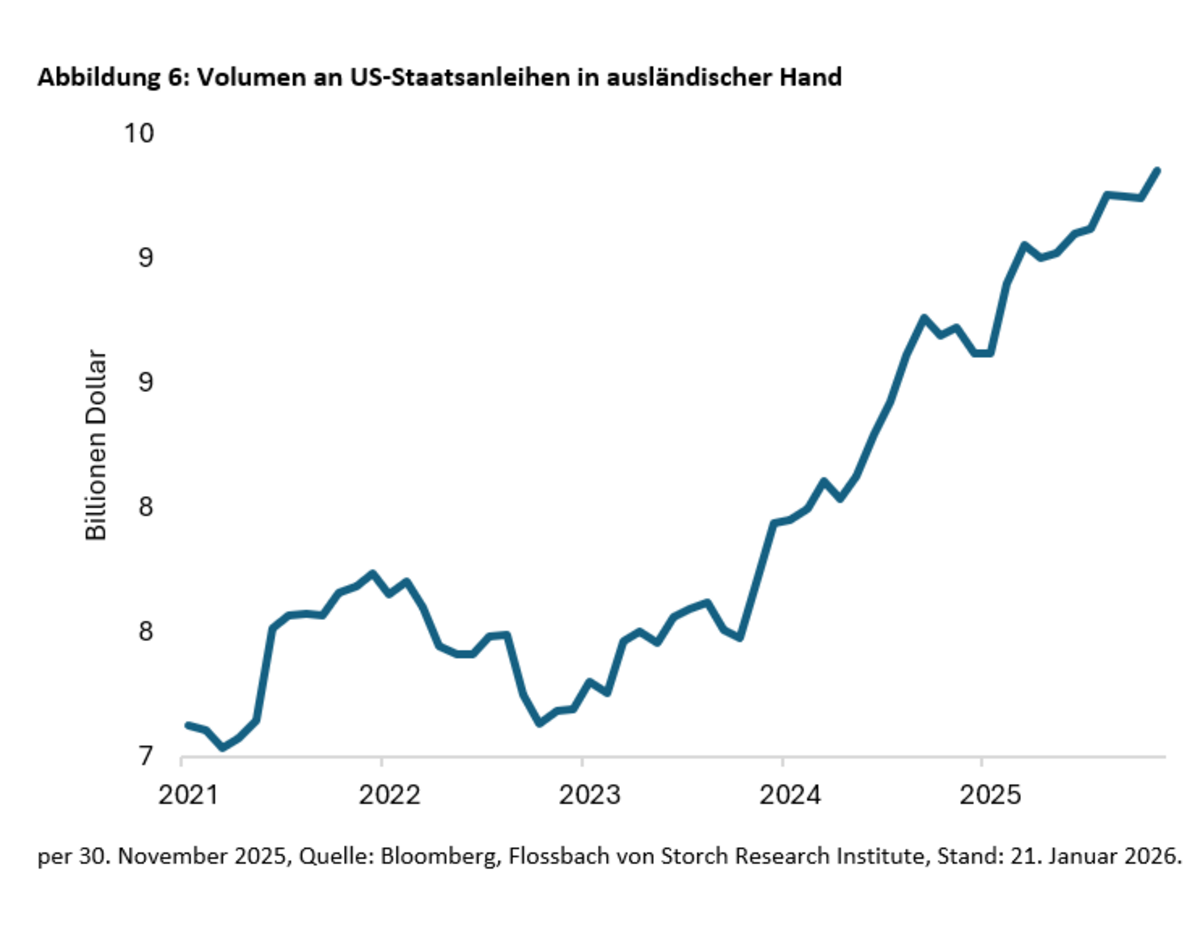

Knapp 9.4 Billionen US-Dollar oder rund 31 Prozent aller marktgängigen US-Schulden liegen im Ausland. Die wichtigsten Gläubiger sind Japan und China einschliesslich Hongkong. Die grössten europäischen Schuldner, das Vereinigte Königreich, Belgien, Luxemburg, Frankreich, Irland, die Schweiz, Norwegen und Deutschland halten davon mit gut 3.1 Billionen US-Dollar exakt ein Drittel (Abbildung 5). Gut 3.9 Billionen US-Dollar oder 42 Prozent der insgesamt 9.4 Billionen US-Dollar an Auslandsschulden halten ausländische «offizielle Stellen» wie etwa Notenbanken. Darunter sind knapp 386 Milliarden US-Dollar an T-Bills und gut 3.5 Billionen US-Dollar an länger laufenden T-Bonds und T-Notes. 58 Prozent oder 5.5 Billionen US-Dollar liegen im privaten Sektor – bei Pensionskassen, Versicherern, Banken, Family Offices, Vermögensverwaltern und Privatanlegern. Während China über zehn Jahre von Ende 2015 bis November 2025 seine Bestände an US-Treasuries von 1'246 auf 683 Milliarden US-Dollar stark reduziert hat – ohne merkliche aktive Verkäufe, sondern über Anleiheausläufe – baut der Rest der Welt nach einer Zurückhaltung während der Corona-Zeit seine Bestände wieder aus (Abbildung 6).

Der Anteil des Auslands an allen US-Schulden liegt derzeit bei gut 24 Prozent. 2015 waren es rund 34 Prozent, im jüngsten Tief 2023 rund 22 Prozent und 2002 lag der Finanzierungsanteil laut Bloomberg-Daten bei 19 Prozent. Japan, das öfter im Verdacht steht, seine US-Bestände abzubauen, um beispielsweise den Yen zu stützen, erhöhte im vergangenen Jahr seinen Bestand um gut 140 Milliarden auf 1.2 Billionen US-Dollar. Ende 2021 hielt Japan 1.3 Billionen US-Dollar – das war der bisherige Rekordbestand.

Stark steigende Zinsen

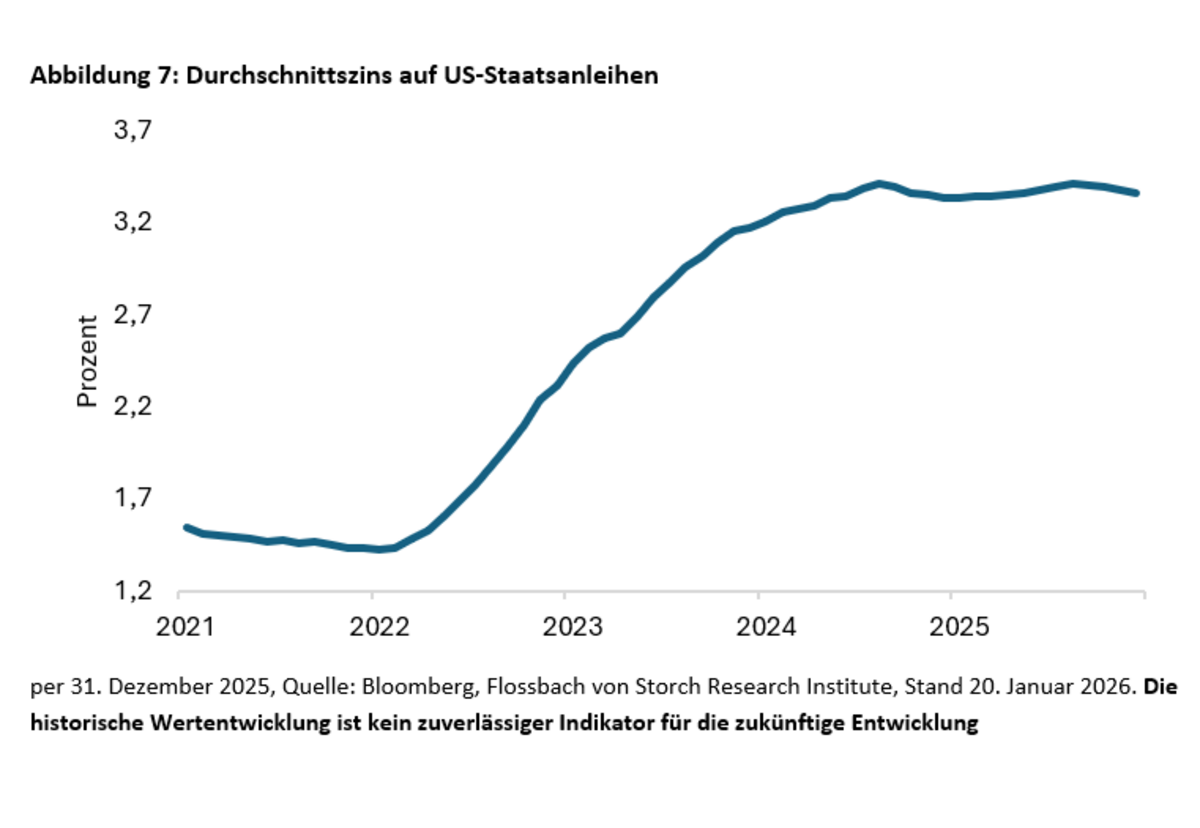

Der in den vergangenen beiden Jahren wieder steigende Anteil des Auslands an den US-Schulden dürfte auf die wieder deutlich attraktiveren Zinsen der USA zurückzuführen sein. So hat sich der von den USA auf ihre marktgängigen Anleihen zu zahlende Zins vom Tief 2022 aus deutlich mehr als verdoppelt (Abbildung 7). Die Durchschnittszinsen, die die USA auf ihre marktgängigen Papiere zahlen, liegen mit derzeit 3.36 Prozent niedriger als eine Neuverschuldung kostet. Der niedrigste Marktzins dafür liegt derzeit bei 3.51 Prozent (für einjährige Anleihen) und geht hinauf bis auf 4.93 Prozent (für 30-jährige Anleihen).

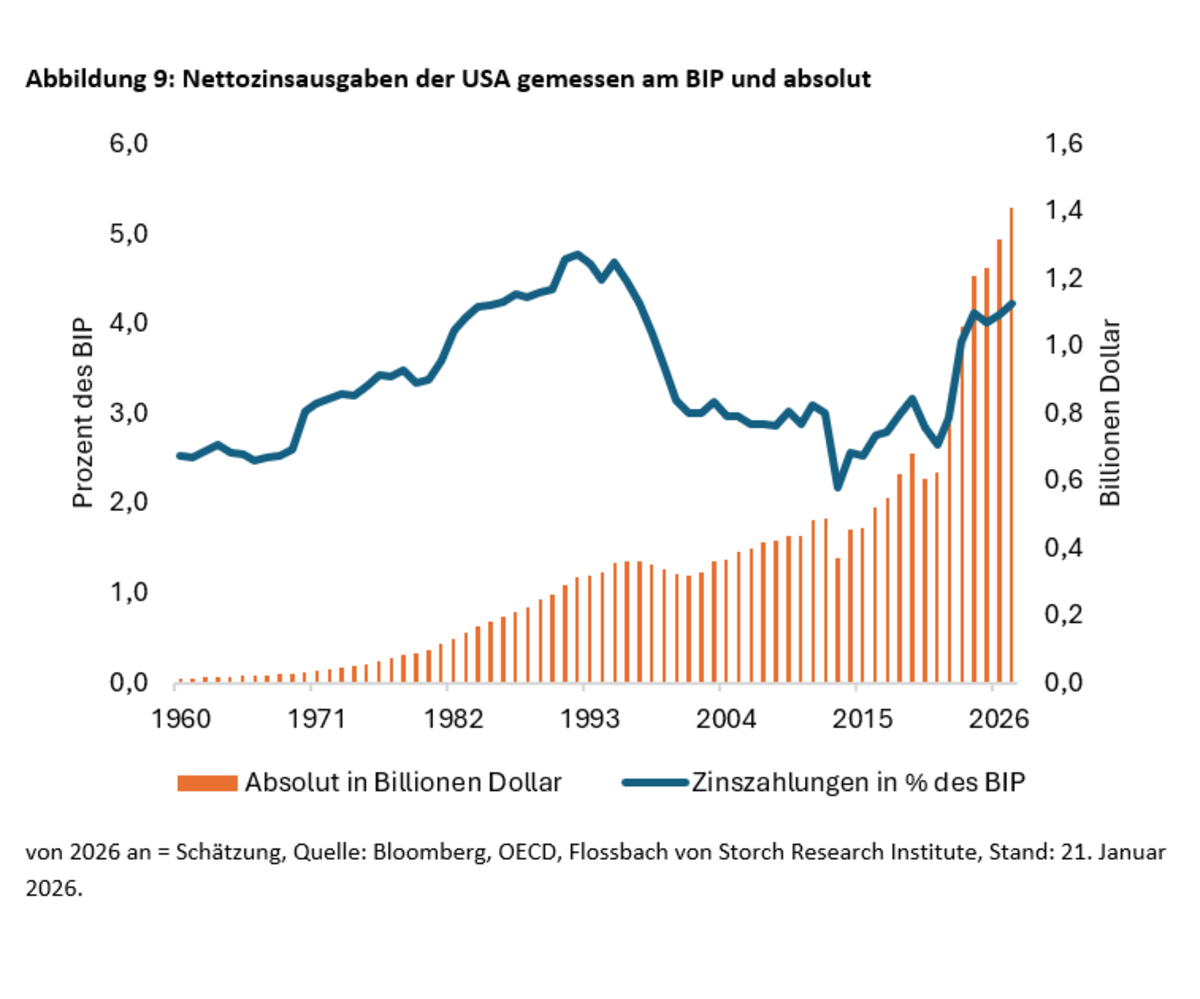

Da der Zinsanstieg neben Verschuldungssorgen auch von den Zinserhöhungen der Federal Reserve ausgelöst wurde, attackiert Donald Trump die US-Notenbank, die seiner Ansicht nach die Zinsen deutlich senken sollte. Die aktuellen Zinsniveaus für US-Anleihen bedeuten eine Ausweitung des inzwischen grössten Postens im US-Haushalt: der Zinslast. Die Netto-Zinsausgaben der US-Regierung nach Vereinnahmung eigener Zinseinahmen lagen 2025 bei gut 1.2 Billionen US-Dollar und sollen bis 2027 auf gut 1.4 Billionen US-Dollar steigen. Mit mehr als vier Prozent am Bruttoinlandsprodukt nähern sich die Zinsausgaben dem Rekord aus dem Jahr 1995 von 4.7 Prozent an (Abbildung 9).

Hohe Marktliquidität für US-Staatspapiere

Mitentscheidend für mögliche Schwankungen bei den Kursen von US-Treasuries ist – wie bei anderen Papieren auch – die Liquidität, die aussagt, wie aufnahmefähig ein Markt ist. Die Liquidität für US-Staatsanleihen ist enorm. 2025 wurde je Handelstag mehr als eine Billion Dollar umgeschlagen. Im feiertagreichen Dezember waren es insgesamt gut zehn Billionen US-Dollar, davon 30 Prozent T-Bills.

US-Papiere als «Waffe»?

Halten das Ausland und insbesondere die Europäer mit ihrem hohen Bestand an US-Staatsanleihen «eine Waffe» in der Hand, wie es in so manchen Kommentaren in Reaktion auf Trumps Grönland-Forderungen heisst? Zweifellos könnte Europa seinen Billionen-schweren Bestand an US-amerikanischen Staatsanleihen als Druckmittel gegen die USA einsetzen. Ein Abverkauf würde die US-Zinsen enorm in die Höhe treiben, sodass die Schuldenfinanzierung für die USA extrem teuer würde. Denn selbst die hohe Liquidität am US-Treasury-Markt dürfte keinesfalls ausreichen, um massive Verwerfungen bei Kursen und Zinsen zu verhindern, zumal Liquidität in Krisen erfahrungsgemäss umgehend versiegt. Im Gegenteil könnte es zu einer Kettenreaktion kommen, die wesentliche Anlageklassen wie Anleihen generell und Aktien erheblich belasten dürfte, bis hin zum Crash. Auch Gold könnte deutlich fallen, wenn Investoren gezwungen wären, Verluste aus anderen Anlageklassen über Verkäufe des Edelmetalls auszugleichen. An Verkäufen von US-Staatsanleihen im grossen Stil besteht deshalb auch in Europa kein Interesse, zumal private Investoren nicht einfach dazu gezwungen werden können, bestimmte Anlagen abzustossen. Doch wenn Europa die US-Regierung daran erinnert, dass es jährlich alleine mehr als 400 Milliarden US-Dollar an US-Staatsschulden aufnimmt, und die Möglichkeit von einem Käuferstreik in den Ring wirft, könnte das im Pokerspiel mit Trump ein Ass im Ärmel sein. Wenn das aktuell nicht notwendig sein sollte, dann in der Zukunft. Die USA benötigen Kapital wie nie – für ihre Staatsausgaben, aber auch für den entflammten Kredithunger ihrer Technologie-Unternehmen. Dazu kommt, dass Trump 2027 das Militärbudget um gleich 500 Milliarden US-Dollar erhöhen will. Aus dem Haushalt wird das ein Ding der Unmöglichkeit sein: Der ist schon ohne erhöhte Militärausgaben mit sechs bis sieben Prozent Defizit weiter marode. Treue Gläubiger sind also gesucht, die USA sollten sie nicht verschrecken!