Warum steigende Zinsen der Börse derzeit nichts anhaben

Die Renditen langfristiger US-Staatsanleihen haben Niveaus erreicht, die zuletzt vor der Finanzkrise 2007 zu sehen waren. Gleichzeitig markiert der S&P 500 immer neue Allzeithochs. Viele Anleger fragen sich: Wie passt das zusammen?

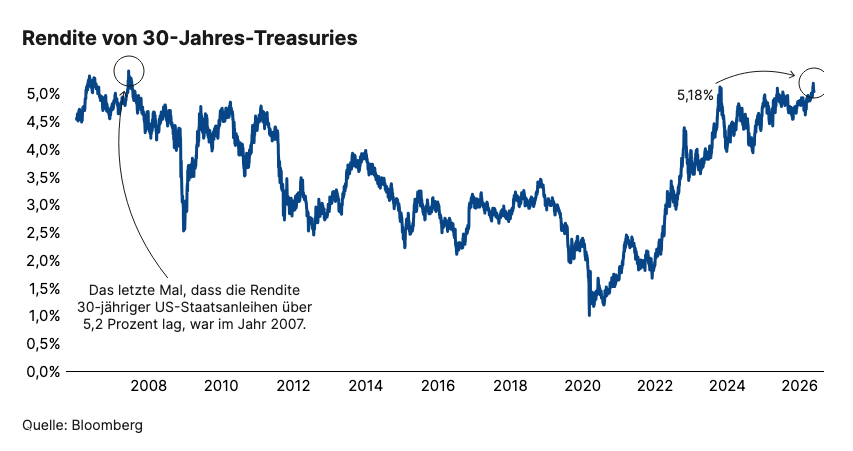

Die Renditen von US-Staatsanleihen sind in den vergangenen Wochen deutlich gestiegen und haben ein Niveau erreicht, das zuletzt im Sommer 2007 beobachtet wurde. So kletterte die Rendite der 30-jährigen US-Treasuries auf knapp 5,2 Prozent.

Der Anstieg der Renditen hat mehrere Ursachen:

- Inflationssorgen: Der Irankrieg hat die Energiepreise deutlich verteuert. Investoren verlangen deshalb höhere Zinsen, um die Kaufkraft ihrer Anlagen zu schützen.

- US-Staatsfinanzen: Gleichzeitig wächst die Skepsis gegenüber den US-Staatsfinanzen. Weil die Verschuldung weiter steigt, verlangen Investoren eine höhere Rendite, um für dieses zusätzliche Risiko entschädigt zu werden.

- Erwartungen an die Geldpolitik: Die erhöhte Inflation spricht dafür, dass die US-Notenbank die Zinsen länger hochhält. Der Anleihenmarkt signalisiert damit: Eine schnelle Rückkehr zu tiefen Zinsen ist derzeit wenig wahrscheinlich.

Diese Entwicklung ist kein rein amerikanisches Phänomen. Auch in Europa, Grossbritannien und Japan sind die Renditen langfristiger Staatsanleihen gestiegen.

Luca Liebi, Anlage-Experte, VZ VermögensZentrumDie Aktienmärkte können steigende Zinsen kurzfristig verkraften, solange das Gewinnwachstum stark bleibt und der Zinsanstieg nicht abrupt und stark ausfällt.

Für die Gesamtwirtschaft hat dieser Trend weitreichende Konsequenzen. Die Rendite von Staatsanleihen bildet die Grundlage für die Finanzierungskosten. Steigende Renditen schlagen daher direkt auf Hypothekarzinsen, Konsumkredite, Unternehmensfinanzierungen und damit auch auf die Aktienmärkte durch.

Neue Allzeithochs trotz Gegenwind

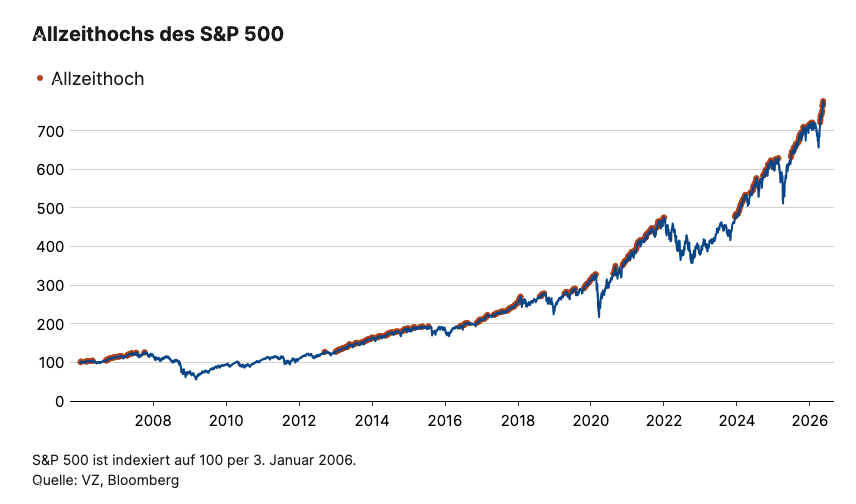

Trotz deutlich gestiegener Renditen von US-Treasuries verzeichnete der S&P 500 allein im Jahr 2026 bereits 19 neue Allzeithochs. Auf den ersten Blick erscheint das widersprüchlich: Höhere Zinsen gelten normalerweise als Belastungsfaktor für Aktien, weil sie sichere Anlagen wie Staatsanleihen attraktiver machen und die Bewertungen von Aktien mechanisch senken.

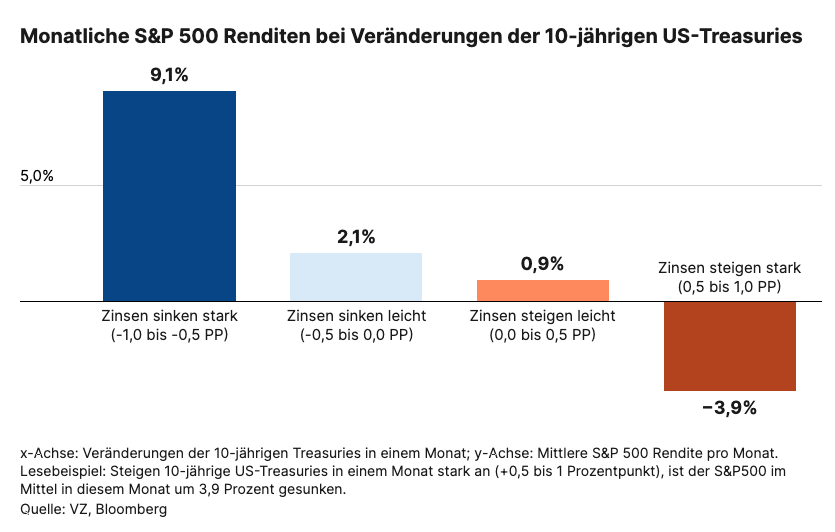

Entscheidend ist jedoch das Umfeld: Die Kursgewinne werden derzeit vor allem durch ein starkes Gewinnwachstum getragen - insbesondere im Technologie- und Energiesektor. So wird beispielsweise für den S&P 500 gemäss LSEG und Yardeni Research im laufenden Jahr ein Gewinnwachstum von etwas über 20 Prozent erwartet. Dabei steigen die Gewinne schneller, als die höheren Zinsen die Bewertungen belasten. Historisch gingen vor allem schnelle Zinsanstiege oft mit fallenden Aktienkursen einher. Entscheidend dabei ist nicht zwingend das Niveau, sondern die Dynamik und Höhe des Zinsanstiegs. Unsere Auswertung zeigt zudem, wie sich Veränderungen der Zinsen 10-jähriger US-Treasuries auf die Aktienmärkte auswirken: Fallen die Renditen der Staatsanleihen deutlich, fällt die durchschnittliche Monatsrendite des S&P 500 mit rund 9 Prozent besonders hoch aus. Auch bei leicht sinkenden Zinsen bleibt die Aktienperformance positiv. Steigen die Zinsen moderat an, schwächt sich die Aktienrendite spürbar ab, bleibt in der Regel jedoch weiterhin im Plus. Erst bei starken Zinsanstiegen drehen die durchschnittlichen Aktienrenditen ins Negative.