Was ist von Chinas volkswirtschaftlichen Zahlen wirklich zu halten?

An offiziell publizierten volkswirtschaftlichen Zahlen wird regelmässig genörgelt, erst recht, wenn es um China geht. Wer auf die Unternehmensgewinne schaut, weiss, warum.

Die Geschwindigkeit und Genauigkeit, mit der die zweitgrösste Volkswirtschaft der Welt ihre volkswirtschaftlichen Zahlen publiziert, löst regelmässig grosses Erstaunen aus. Selbst im turbulenten Jahr 2020 schafften es Pekings Statistikbehörden erneut, die BIP-Zahlen für das 1,4-Milliarden-Einwohner-Land weniger als drei Wochen nach Ende der jeweiligen Quartale zu veröffentlichen. Noch dazu gelang ihnen schon mit der ersten Berechnung fast wieder eine Punktlandung. Bei zwei Quartalen musste das BIP später um 0,2 Prozent, bei den zwei anderen Quartalen gar nur um 0,1 Prozent revidiert werden. Chapeau.

Sebastian Kahlfeld, Senior Portfolio Manager, DWSChina als Aktionär zu ignorieren ist simpel, schüttet aber das Kind mit dem Bade aus – einzelne Sektoren und Aktien können trotz allem sehr attraktiv sein.

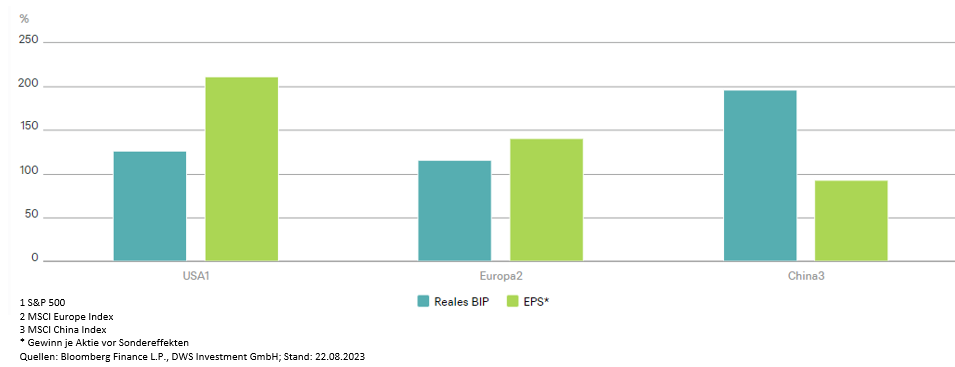

Investoren interessieren sich jedoch weniger für den Zeitpunkt als für die Höhe der Wachstumszahlen. Die sind in China bekanntlich ebenso eindrucksvoll. Zwischen 2011 und 2022 ist das Land im Schnitt jährlich um über sieben Prozent real gewachsen, was einer Verdopplung in dieser Periode entspricht. Da möchte man als Aktionär gern dran teilhaben, – erwartet man doch, dass sich die volkswirtschaftlichen Daten in den Unternehmenszahlen widerspiegeln. Doch wie sich in der untenstehenden Grafik zeigt, hinkt das (sogar nominale) Gewinnwachstum der börsennotierten Firmen dem BIP-Wachstum ordentlich hinterher. Ob diese Lücke daher rührt, dass entweder die BIP- oder die Unternehmenszahlen nicht repräsentativ für die Realität sind oder aber Chinas Firmen staatlicherseits hohe finanzielle Bürden auferlegt werden, ist schwer zu sagen.

Kumuliertes Wachstum von BIP und Unternehmensgewinnen (2011 – 2022)

Auch die Zahlen der USA sind bemerkenswert, aber aus dem gegenteiligen Grund: Die Gewinne der S&P-500-Firmen wuchsen fast doppelt so schnell wie das BIP. Zwar könnte man sicherlich strukturelle Gründe dafür finden, warum Gewinne eine Zeitlang schneller wachsen können als das BIP. Aber von Dauer kann so eine Entwicklung natürlich nicht sein, nicht zuletzt, da grosse Bevölkerungsteile recht unzufrieden mit der wachsenden Kluft zwischen Kapital- und Erwerbseinkommen sein dürften. Die Zahlen für Europa sehen da vergleichsweise unaufgeregt aus.

Was macht man aber nun mit dem Befund, dass BIP- und Unternehmensgewinnzahlen in China solch eine Diskrepanz aufweisen? Zwei Dinge wären hier zu nennen: Erstens sollten Aktienanleger sich vielleicht weniger auf das chinesische BIP verlassen, um die Lage der chinesischen Wirtschaft zu beurteilen – auch wenn Peking diese Zahlen schnell und scheinbar akkurat präsentiert. Zweitens scheint China kein Land zu sein, das man sich über den Kauf des gesamten Aktienindex erschliessen sollte. «China als Aktionär zu ignorieren ist simpel, schüttet aber das Kind mit dem Bade aus – einzelne Sektoren und Aktien können trotz allem sehr attraktiv sein», fasst Sebastian Kahlfeld, Senior Portfolio Manager von DWS, zusammen.