Volatilität: Ein Risiko, das keines ist

Anleger fürchten Kursschwankungen, weil sie darunter vor allem Rücksetzer an der Börse verstehen. Dabei lauert das wahre Risiko ganz woanders.

Donald Trumps Zölle haben bei Politikern und Konsumenten für Aufregung gesorgt, zumindest zeitweise; die erratische Aussen- und Wirtschaftspolitik des US-Präsidenten verunsichert alle Wirtschaftsakteure, insbesondere die Unternehmen. An den Börsen haben die Kurse in den vergangenen Wochen deshalb kräftig geschwankt.

Dominik Schulz, Analyst Multi Asset, Flossbach von StorchDie Inflation frisst einen Grossteil der Erträge auf! Sie ist das wahre Risiko – und nicht die schwankenden Kurse.

Volatilität ist der Fachbegriff für ebendiese Kursschwankungen. Viele Anleger fürchten sie, weil sie damit vor allem die kräftigen Rücksetzer an der Börse verbinden. Die Ausschläge nach oben werden dagegen oft übersehen. Ist Volatilität also per se negativ? Ein Risiko? Nein, ist sie nicht.

Rendite-Risiko Inflation

Wer stets Anlagen wählt, deren Wert nicht schwankt – Sparbuch oder Festgeldkonto etwa – wird mit den daraus erhaltenen Zinserträgen die Kaufkraft seines Vermögens langfristig kaum erhalten können. Die Inflation «frisst» einen Grossteil der Erträge auf! Sie ist das wahre Risiko – und nicht die schwankenden Kurse. Aber welche Anlage bietet – gemessen an den mit ihr einhergehenden Kursschwankungen – die attraktivste Rendite?

Wie viel Schwankung für wie viel Rendite?

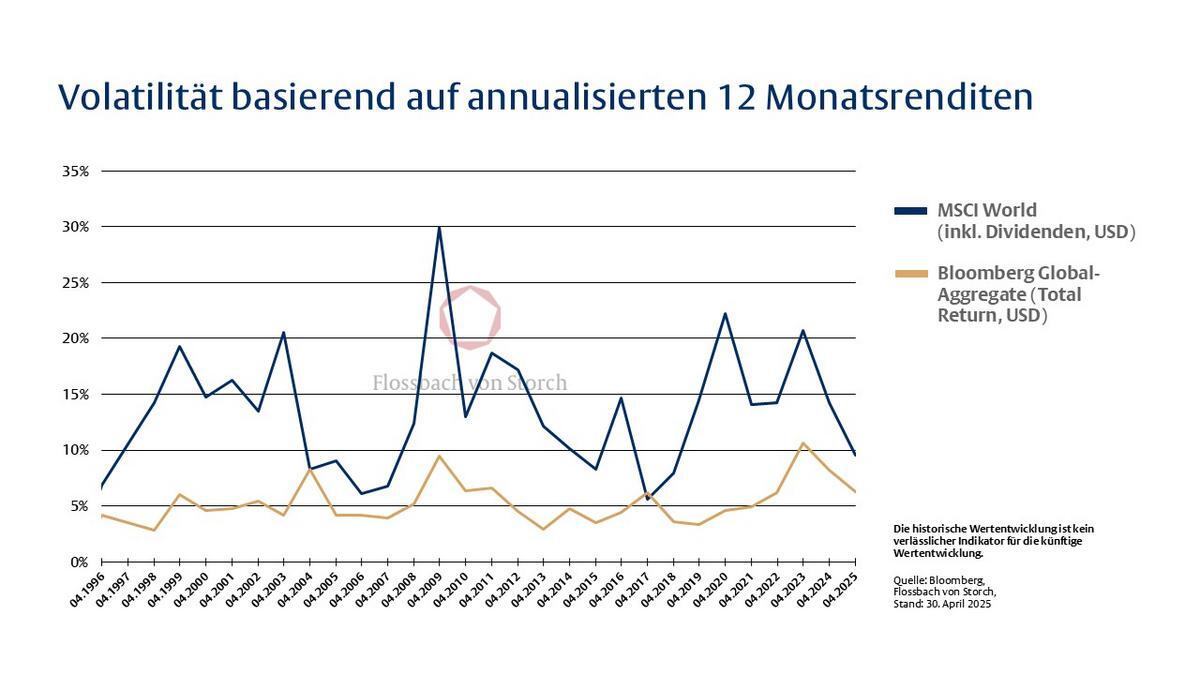

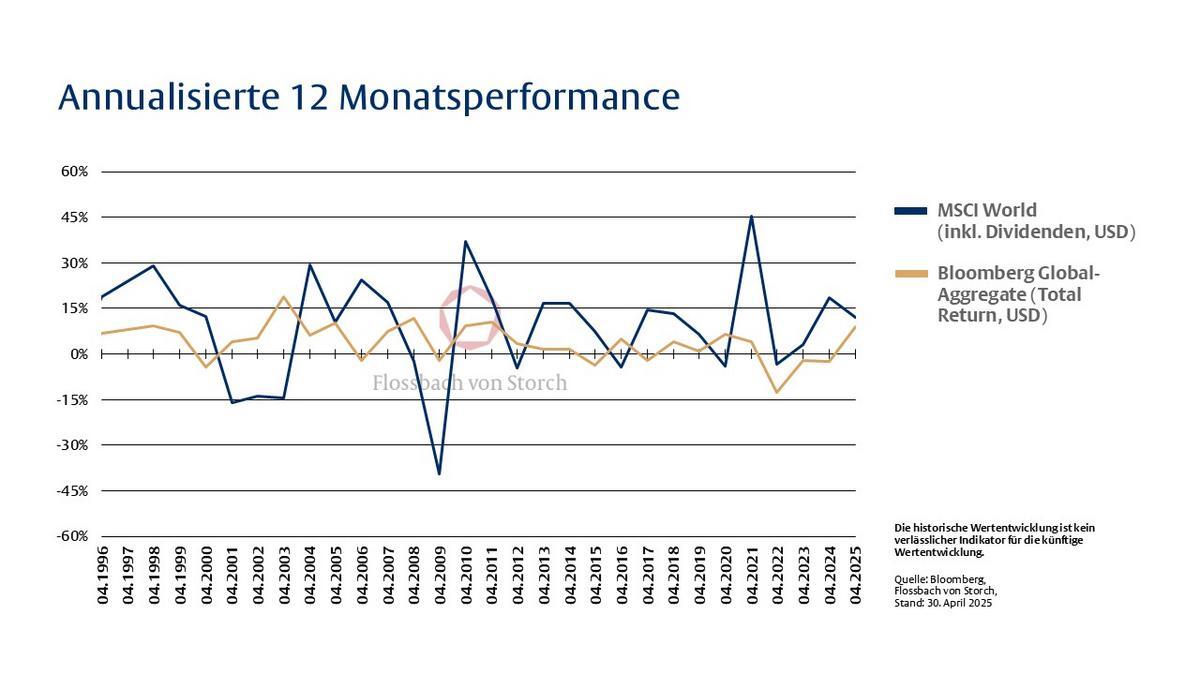

Generell gilt der Kaufmannsgrundsatz, dass ein höheres «Risko» (gemessen an den Kursschwankungen) durch eine höhere Rendite kompensiert werden muss. Ein Blick in die Vergangenheit zeigt, dass sich die beiden wichtigsten Anlageklassen im Multi-Asset-Kontext – Aktien und Anleihen – deutlich unterscheiden. Beim Vergleich historischer Volatilitäten (vgl. Abbildung 1; rollierende, annualisierte 12-Monatsrenditen) wird klar: Aktien schwanken stärker als Anleihen – doch mit dieser höheren Schwankung geht wenig überraschend langfristig auch eine höhere durchschnittliche Rendite einher (vgl. Abbildung 2; rollierende 12 Monatsrenditen).

Das allein sagt jedoch noch nichts über die Eignung der Anlage aus. Vielmehr kommt es darauf an, konsequent die Chancen und Risiken der Anlageklasse abzuwägen und zu prüfen, ob die zu erwartende Rendite die damit einhergehenden Schwankungen ausreichend kompensiert. Die Anlageklassen stehen somit in Konkurrenz zueinander.

Die Historie liefert wertvolle Erkenntnisse, die vor allem für defensive Anleger und im Multi-Asset-Kontext relevant sind. So liefern Aktien insbesondere in ruhigen Marktphasen regelmässig bessere Renditen im Verhältnis zum eingegangenen Risiko als Anleihen. Bonds wiederum zeichnen sich durch eine stetige und weniger schwankungsanfällige Entwicklung aus und können ein gemischtes Portfolio in Stressphasen «beruhigen». Zumal Anleihen angesichts des Renditeniveaus wieder als echte Alternative taugen, anders als in der Null- und Niedrigzinsphase.

Risiken Reduzieren und Chancen nutzen

Entscheidend ist bei der Zusammenstellung eines Portfolios, dass keine Anlageklasse dauerhaft dominiert, sondern – abhängig von der jeweiligen Marktphase – gewichtet wird. Auf diese Weise lassen sich mit Multi-Asset-Strategien Risiken reduzieren und gleichzeitig Chancen nutzen. Was beide Anlageklassen eint – und das ist eine gute Nachricht für defensive Anleger – ist, dass es beiden gelingt, den risikofreien Zinssatz regelmässig zu übertreffen und es sich daher lohnt, ein gewisses Mass an Schwankungen auszuhalten.