Multi-Asset: Langfristig robust(er)

Wer sein Vermögen auf verschiedene Anlageklassen aufteilt, schläft langfristig besser. Das haben die ersten Monate des Jahres einmal mehr gezeigt. Eine Garantie ist das trotzdem nicht.

Multi Asset funktioniert – das haben die vergangenen Wochen gezeigt. Gerade in schwierigen Marktphasen kann sich ein breit diversifiziertes Portfolio bewähren. Weil es nicht auf eine einzelne Ertragsquelle angewiesen ist, sondern aus verschiedenen schöpft – wie ein Motor, der auf mehreren Zylindern läuft.

Dominik Schulz, Analyst Multi Asset, Flossbach von StorchMulti Asset ist nicht am Ende, wie 2022 möglicherweise von vielen gedacht – im Gegenteil: Es läuft heute wieder voll auf allen Zylindern.

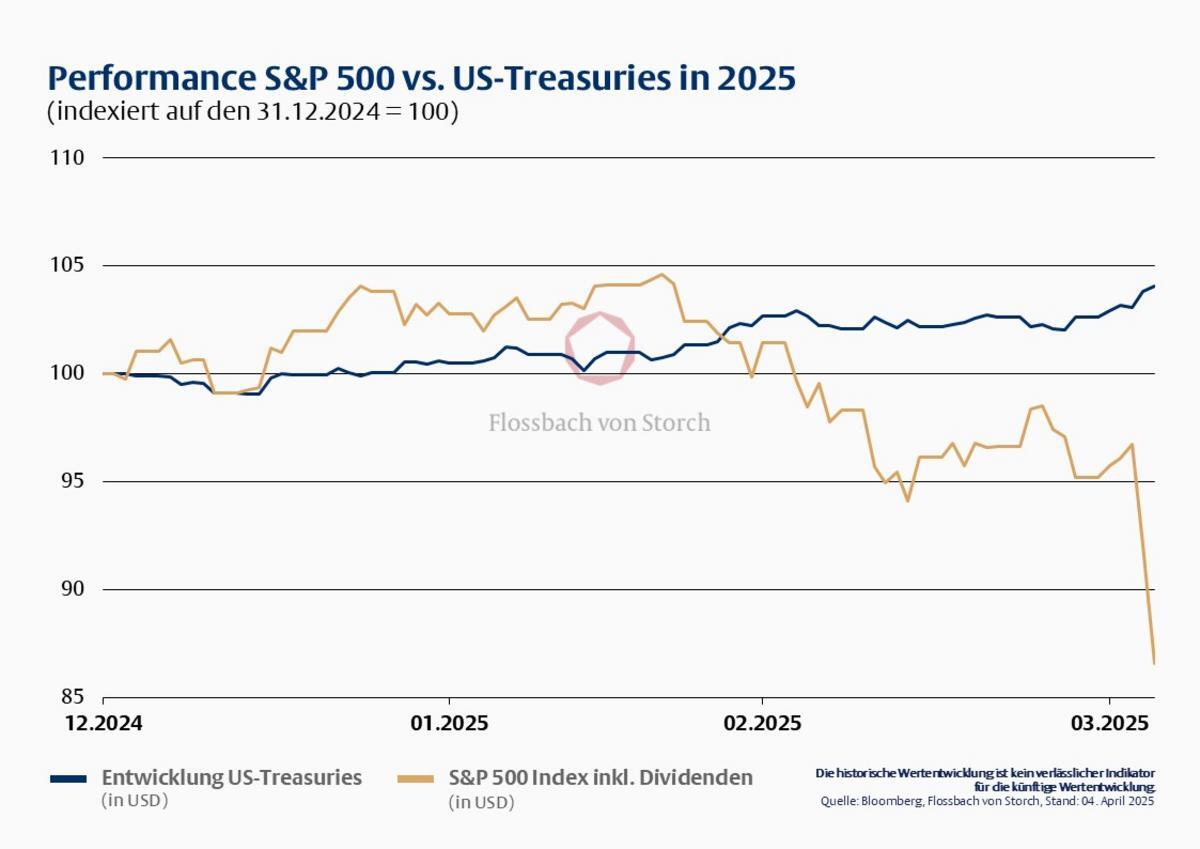

Schaut man sich die Entwicklung des S&P 500 (in USD, inkl. Dividenden) seit Jahresbeginn an, zeigt sich ein Rückgang von mehr als 13 Prozent (Schlusskurse vom 04.04.2025), während US-Staatsanleihen – aufgrund von Renditerückgängen – um rund 4 Prozent zulegen konnten (siehe Abbildung 1).

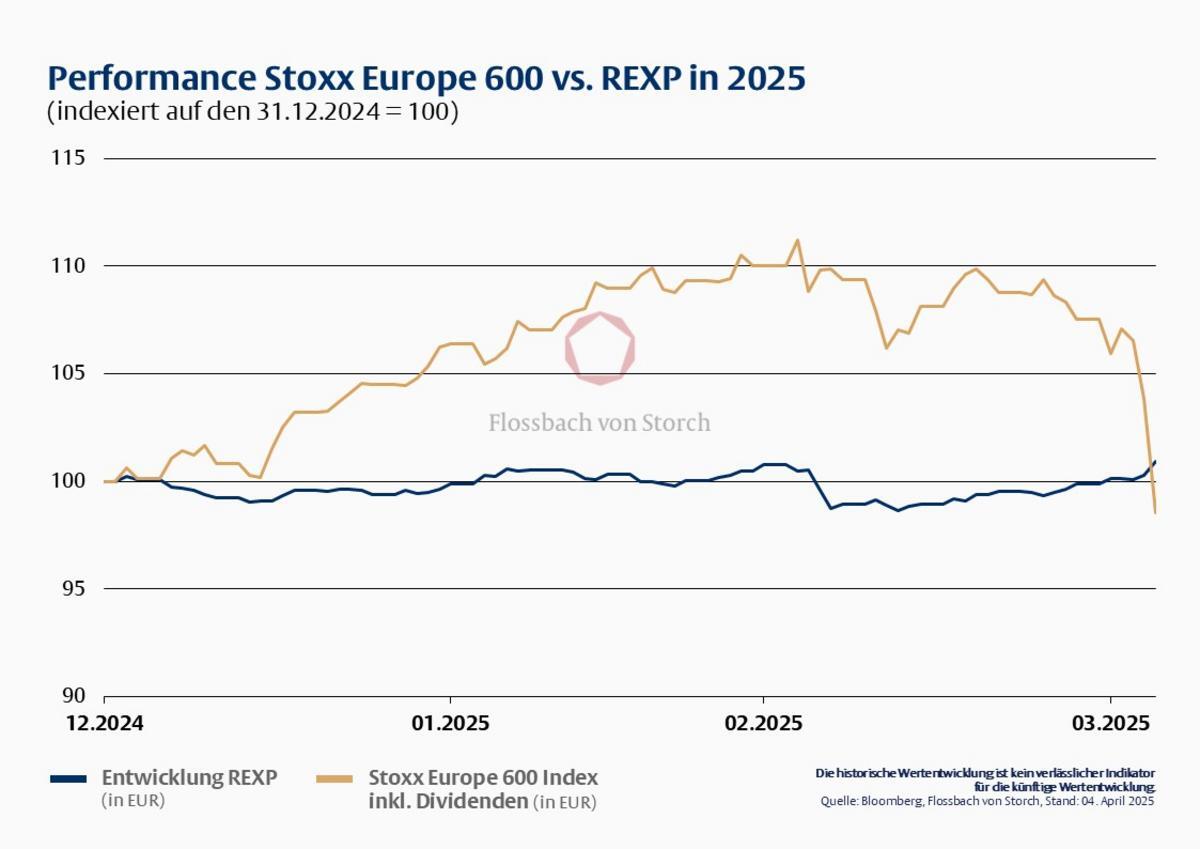

In Europa fielen die Rückgänge geringer aus. So fielen die Aktienkurse (gemessen am Stoxx Europe 600 in Euro, inkl. Dividenden), lediglich um rund 1,5 Prozent – bei gleichzeitig positiven Entwicklungen am Rentenmarkt (im Folgenden dargestellt am REXP, der die Entwicklung deutscher Staatsanleihen abbildet, um +0,9 Prozent) (siehe Abbildung 2).

Anleihen als Puffer

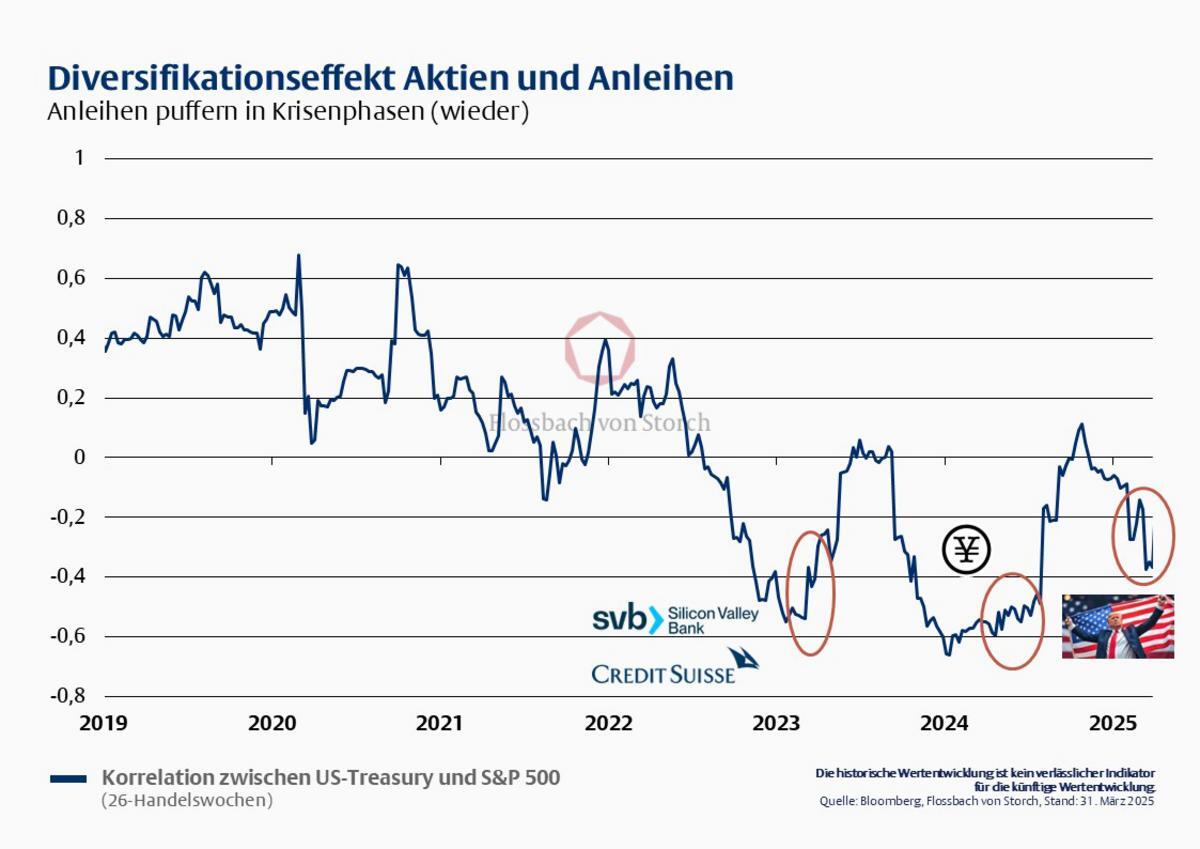

Gerade in Krisenphasen übernehmen Anleihen sehr guter Emittenten oft eine Pufferfunktion und stabilisieren das Portfolio, getreu dem alten Multi-Asset-Grundsatz, der negativen Korrelation zwischen Aktien und Anleihen: Fallen die Kurse des einen, steigen die des anderen. Neben der allgemeinen Entwicklung in den USA seit Jahresbeginn liess sich der Zusammenhang auch in der jüngeren Vergangenheit beobachten – etwa im Mai 2023, während der Pleite der Silicon Valley Bank. Oder beim Kursrutsch im Sommer 2024, ausgelöst durch das Auflösen von Carry Trades (in der folgenden Grafik rot markiert).

In unsicheren Zeiten flüchten Investoren aus Risikoanlagen in sichere Häfen wie Staatsanleihen – deren Kurse steigen, während Aktien unter Druck geraten. Diese gegenläufige Bewegung sorgt für Stabilität und ist einer der Hauptgründe, warum Multi-Asset-Portfolios langfristig robuster sind.

Warum sich 2022 nicht wiederholen dürfte ...

Allerdings ist das keine Garantie, wie das «Horrorjahr 2022» gezeigt hat. Damals fielen sowohl die Aktien- als auch die Anleihekurse kräftig. Für Aktien ging es zeitweise um rund 20 Prozent bergab. Getroffen hat das nicht zuletzt die Anlegerinnen und Anleger defensiver Multi-Asset-Strategien. Der Abgesang liess nicht lange auf sich warten. Wozu braucht es Multi-Asset, wenn es in der Krise nicht funktioniere? Die Folge-Frage lautet also: War 2022 die Ausnahme oder Teil der Regel? Nehmen wir zehnjährige US-Staatsanleihen als Beispiel. Anfang 2022 betrug deren Rendite lediglich 1,51 Prozent! Bei derartigen Niveaus ist das Rückschlagpotenzial, also das Kursrisiko entsprechend hoch, insbesondere wenn sich die Inflationserwartungen ändern – Inflation also wieder Thema wird und es zu Diskussionen um Zinserhöhungen kommt. Genau das ist 2022 der Fall gewesen. Heute liegt die Rendite der US-Staatsanleihen bei rund 4,35 Prozent. In Europa haben sich die Rahmenbedingungen noch deutlicher verbessert. Lagen die Renditen von Bundesanleihen vor drei Jahren noch bei -0,18 Prozent, so sind sie inzwischen auf 2,88 Prozent gestiegen. Diese deutlich attraktivere Ausgangslage führt dazu, dass Anleihen nun wieder einen verlässlichen Ertragsbaustein liefern; gerade defensiveren Strategien (höheren Anteil von Renten im Portfolio) kommt das zugute. Und selbst für den Fall, dass die Renditen doch noch einige Basispunkte steigen sollten, ergibt sich bei vielen Anleiheinvestments in unseren Szenarioanalysen ein positiver zu erwartender Wertbeitrag auf 12-Monatssicht. Die höhere laufende Rendite (Carry) federt mögliche Kursverluste ab.

Der dritte Zylinder

Neben Aktien und Anleihen spielt Gold als dritter «Zylinder» eine wichtige Rolle im Multi-Asset-Portfolio. Das Edelmetall fungiert als Absicherung gegen Inflation, geopolitische Spannungen und überbordende Staatsschulden. Gerade in Zeiten globaler Unsicherheit kann Gold Stabilität und Werterhalt bieten. Fazit: Die heutigen Rahmenbedingungen – insbesondere das attraktivere Zinsniveau bei Anleihen – sorgen dafür, dass Multi-Asset-Strategien wieder funktionieren. Alle drei Assetklassen bilden zusammen ein robustes Fundament, mit dem Anleger Schwankungen besser abfedern können, schlechte Stimmung vermeiden und gleichzeitig von den Chancen der jeweiligen Anlageklassen profitieren können. Multi Asset ist also nicht am Ende, wie 2022 möglicherweise von vielen gedacht – im Gegenteil: Es läuft heute wieder voll auf allen Zylindern.