Von Nixon bis 2026: Eine historische Einordnung der Goldpreisentwicklung

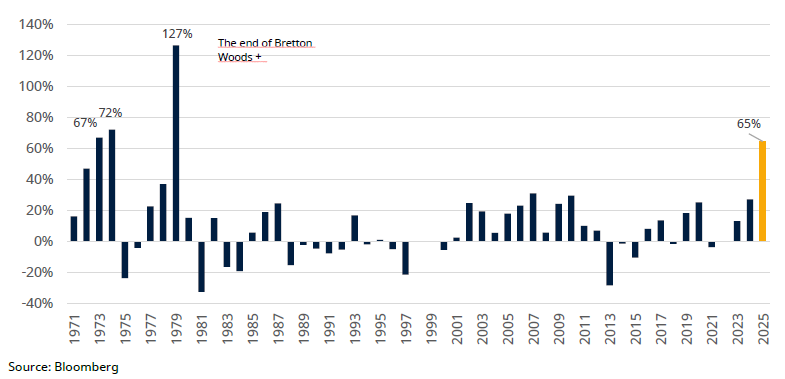

Gold hat sich 2025 so stark entwickelt wie zuletzt während den Krisen der 1970er-Jahre. Der Goldpreis erreichte vergangenes Jahr 45 neue Allzeithochs und der Preisanstieg von 65 Prozent übertraf alles, was im Bullenmarkt der 2000er-Jahre zu beobachten war. In der modernen Ära haben nur die frühen und späten 1970er-Jahre Zuwächse dieses Ausmasses erlebt.

Dieser Preistrend ist sowohl für Gold als auch für den gesamten Edelmetallkomplex zu beobachten. Investoren beschäftigen sich derzeit intensiv mit der Frage, ob sich dieser Preistrend fortsetzen kann.

Abb. 1: Goldpreisentwicklung seit Nixon 1971 das Bretton-Woods-System ausser Kraft setzte

Die Geschichte des Goldpreises im grösseren Kontext

In den frühen 1970er-Jahren haben die USA das «Bretton-Woods-Währungssystem» ausser Kraft gesetzt, indem sie die Konvertibilität von Dollar in Gold «vorübergehend» aufhoben. Zusätzlich übte Präsident Richard Nixon massiven Einfluss auf die US-Notenbank (Fed) aus, um die Zinsen im Vorfeld der Wahl 1972 zu senken. Ein Jahr später erlebte die Weltwirtschaft einen inflationären Ölpreisschock. Das Ergebnis war eine Vertrauenskrise in den US-Dollar und ein massiver Gold-Bullenmarkt mit drei aufeinanderfolgenden jährlichen Preissteigerungen von jeweils über 40 Prozent. Das aktuelle geopolitische und fiskalische Umfeld erinnert an die frühen 1907er-Jahre, weist aber auch einige grosse Unterschiede auf.

Interessanterweise lassen sich die ersten beide dieser Unterschiede (fiskalische Fragilität und Vermögensungleichheit) über die globale Finanzkrise 2008 und die darauffolgende quantitative Lockerung bis ins Jahr 1971 zurückverfolgen. Der Übergang zu einem reinem Fiat-Währungssystem legte den Grundstein für die massive schuldenfinanzierte Ausgabenakkumulation, die folgte. Niemand weiss, wie sich der Goldpreis künftig entwickeln wird und was ein Blick auf obige Graphik (Abb. 1) im Jahre 2030 preisgeben würde. Doch der Vergleich mit den 1970er-Jahren mindert keineswegs Schroders Überzeugung, dass die Entwicklung von Gold – weg von einem zinssensitiven zyklischen Absicherungsinstrument hin zu einer zentralen, «antifragilen» säkularen Portfolioallokation – noch lange nicht abgeschlossen ist. Der säkulare Höchststand wird dann erreicht sein, wenn entweder die geopolitischen und fiskalischen Treiber gelöst sind oder die Nachfrage gesättigt ist. Keiner dieser Voraussetzungen dürfte in absehbarer Zeit erfüllt sein, glauben wir.

James Luke, Portfolio Manager Gold and Commodities, SchrodersInsgesamt war 2025 ein Rekordjahr und wirkt wie ein völliger Ausreisser für Goldaktien. Die Skepsis gegenüber weiteren Kursgewinnen ist daher gross und verständlich.

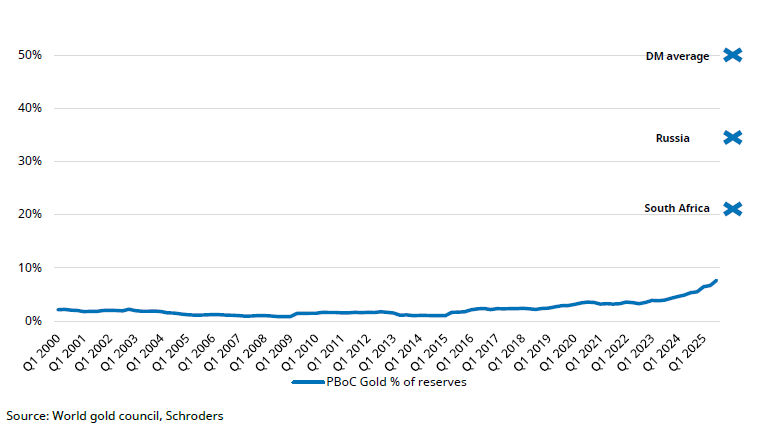

Der Nachrichtenfluss zu Beginn des Jahres 2026 thematisiert weiterhin die langfristigen geopolitischen und fiskalischen Entwicklungen. Die Bedrohung der Unabhängigkeit der Fed und der institutionellen Glaubwürdigkeit der USA, die auch durch die strafrechtliche Untersuchung gegen den Vorsitzenden Powell bröckelt, ist eindeutig. Aus einer Perspektive der Währungsentwertung speist die Rückkehr der Fed zum Gelddrucken mittels Käufen zur Reserveverwaltung von Treasury Bills (40 Milliarden US-Dollar pro Monat) sowie dem Aufkauf von Hypothekenpapieren von Fannie Mae und Freddie Mac (200 Milliarden US-Dollar zur Begrenzung der Hypothekenzinsen) ebenfalls das Thema der fiskalischen Dominanz. Die Rolle Chinas ist ebenfalls zentral: Chinas Bedeutung für den breiten Edelmetall-Bullenmarkt wird unterschätzt und unterscheidet diesen Zyklus von früheren Zyklen. Die Goldbestände der Volksbank China machen 8 Prozent der gesamten Anlagen aus, was wiederum darauf hindeutet, dass die chinesischen Reserven zu 92 Prozent in US-Dollar oder in den Währungen von US-Verbündeten (Euro, Yen oder Britische Pfund) denominiert sind. Vor dem Hintergrund zukünftiger Sanktionsrisiken als auch zunehmender Glaubwürdigkeitsprobleme von US-Staatsanleihen erscheinen 8 Prozent zu niedrig.

Abb. 2: Anteil der Goldreserven am gesamten Reservebestand der Volksbank China

Silber und Platin ziehen an

Ende 2025 erwachten auch die weissen Metalle (Silber und Metalle der Platingruppe) aufgrund extremer Knappheit auf den Märkten. In diesen Märkten herrscht eine deutliche höhere Volatilität als bei Gold, doch das Aufwärtspotential bleibt erheblich.

Ausblick für Goldaktien

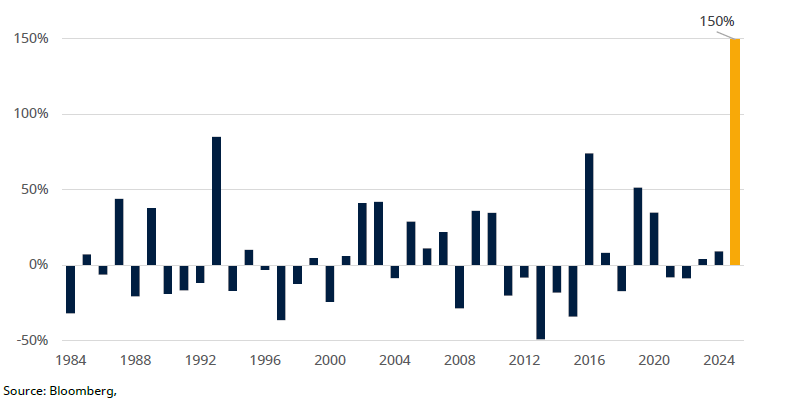

Goldaktien beendeten den Dezember mit einem Plus von rund 4 Prozent, womit die führenden Goldaktien-Benchmarks im Gesamtjahr 2025 zwischen 150 Prozent (Philadelphia Gold and Silver Index) und 169 Prozent (FTSE Gold Miners) zulegten. Insgesamt war 2025 ein Rekordjahr und wirkt wie ein völliger Ausreisser für Goldaktien. Die Skepsis gegenüber weiteren Kursgewinnen ist daher gross und verständlich.

Abb. 3: Jährliche prozentuale Veränderung von Goldaktien (Philadelphia Gold and Silver Index)

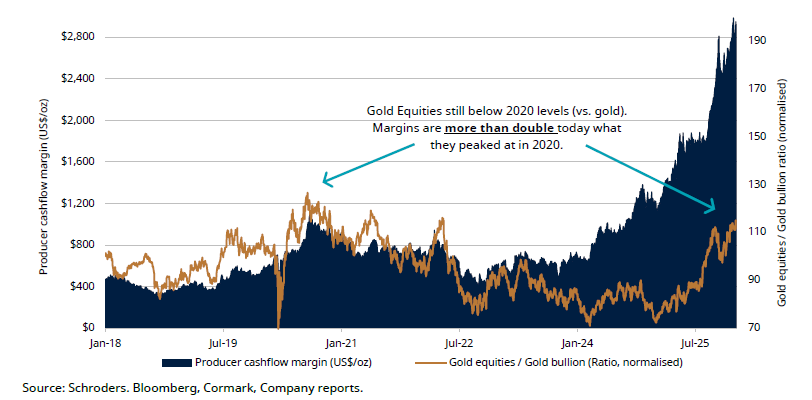

Betrachtet man das durchschnittliche Kursverhältnis von Goldaktien zu Goldbarren über den Zeitraum 2022 bis 2024, notieren Goldaktien trotz eines vollständig veränderten Margen- und Ertragsumfelds rund 25 Prozent höher. Gleichzeitig ist es bemerkenswert, dass Goldaktien heute im Verhältnis zu Goldbarren auf Kursbasis günstiger bewertet sind als während des kurzen Höchststandes 2020 – obwohl die operativen Margen inzwischen um mehr als 150 Prozent über dem damaligen Niveau liegen. Auf Basis der Kapitalrendite (ROIC) übertrafen Goldaktien im Jahr 2025 auf rollierender 12-Monats-Basis den S&P 500. Zum Vergleich: Während des Bärenmarktes von 2013 bis 2015 war der ROIC des Sektors negativ. Die ROIC-Schätzungen für Goldaktien dürften mit Blick nach vorn auf über 20 Prozent steigen, was deutlich mehr als dem Doppelten des S&P 500 entspricht.

Abb. 4: Cashflow-Margen der Goldproduzenten (dunkelblau) vs. relative Performance von Goldaktien und Goldbarren