Hormus-Schock: Neue Chancen in der Energiewende

Der Iran hat die Strasse von Hormus gesperrt und die Energiemärkte stehen weltweit unter Schock – Regierungen und Investoren sind zum Handeln gezwungen. Es ist nicht der erste Energieschock seit den 2020er-Jahren und die Geschichte zeigt: Solche Krisen hinterlassen tiefe Spuren, eröffnen aber gleichzeitig neue Chancen.

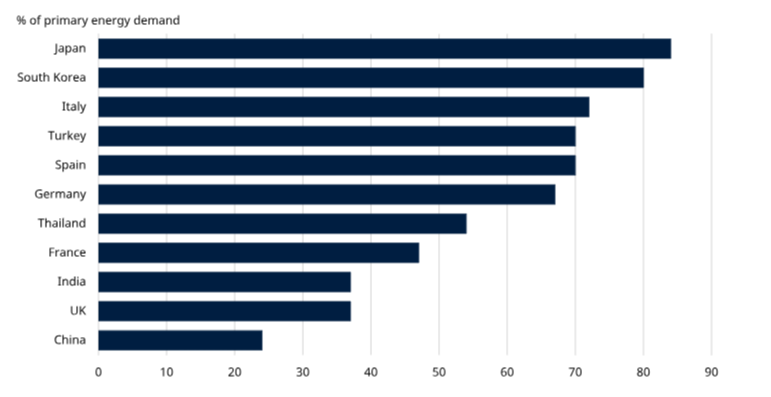

Asien trifft es am härtesten: Mehr als 80 Prozent der Öl- und Gaslieferungen durch die Strasse von Hormus gehen in die Region. Japan importiert 84 Prozent seines Energiebedarfs, Südkorea rund 80 Prozent. Beide Länder sind direkt exponiert und haben kaum Puffer, um kurzfristige Versorgungsausfälle abzufedern. Steigende Energiepreise treffen ihre Wirtschaft unmittelbar – als Kostentreiber für Industrie, Haushalte und Infrastruktur gleichermassen.

Irene Lauro, Senior Economist Europe and Climate, Schroders CapitalDie Energiewende schafft nicht nur Chancen im Strommarkt – sie verändert auch die globalen Rohstoffmärkte grundlegend. Die Nachfrage nach Industriemetallen wie Kupfer, Lithium und Nickel dürfte strukturell steigen, während fossile Brennstoffe langfristig unter Preisdruck geraten.

Europa steht besser da, ist aber nicht geschützt. Nur 5 Prozent des Rohöls und 13 Prozent des Flüssigerdgases kommen über den Seeweg. Da Europa und Asien nun um dieselben Lieferungen konkurrieren, dürften die Preise hoch bleiben. Für importabhängige Länder wie Italien und Deutschland droht Stagflation – viele haben den Schock von 2022 – ausgelöst durch Russlands Invasion in die Ukraine – noch nicht vollständig verdaut. Jetzt kommt der nächste. In der Zwischenzeit dürften Regierungen zunächst grössere Öl- und Gasreserven anlegen, um Zeit zu gewinnen, während längerfristige Lösungen entwickelt werden.

Abb. 1: Nettoimporte fossiler Brennstoffe

Geschichte als Lehrmeisterin: Was frühere Ölschocks bewirkten

Die Ölkrisen der 1970er haben gezeigt: Energieschocks verändern die Welt nachhaltig. Frankreich baute nach 1973 in Rekordtempo Atomkraftwerke und bezog jahrzehntelang den günstigsten Strom Westeuropas. Dänemark wurde 1993 energieautark und legte den Grundstein für seine heute weltführende Windindustrie. Italien hingegen diversifizierte lediglich seine Bezugsquellen – hin zu Gas aus Nordafrika und Russland. Was als Strategie geplant war, entpuppte sich als neue Abhängigkeit. 2022 lieferte Russland noch 45 Prozent des gesamten EU-Gases. Der aktuelle Schock zeigt: Viele Länder sind noch immer zu stark auf importierte fossile Brennstoffe angewiesen.

Erneuerbare Energien als Sicherheitsstrategie

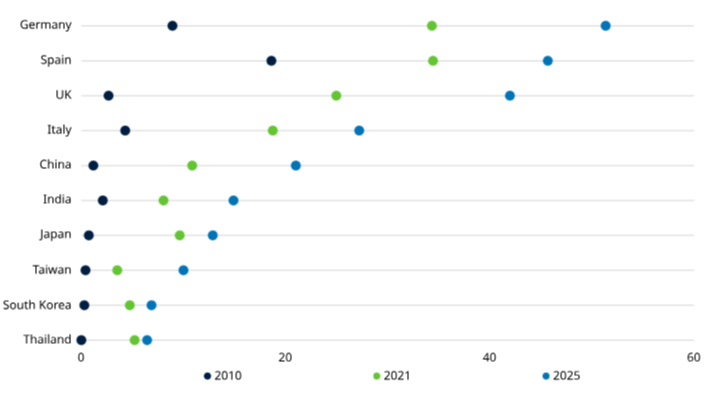

Erneuerbare Energien schützen nicht nur das Klima – sie machen Länder unabhängiger. 2025 erzeugten Wind und Solar erstmals mehr Strom in der EU als fossile Brennstoffe. Der EU-Grenzausgleichsmechanismus (CBAM) verstärkt diesen Trend: Seit Januar 2026 werden Importe aus Ländern ohne CO2-Bepreisung mit einer Abgabe belegt – eine dauerhafte Rückkehr zur Kohle wird damit politisch immer unwahrscheinlicher. Spanien zeigt, was möglich ist: 2019 bestimmte fossile Energie noch in 75 Prozent aller Stunden den Strompreis, 2025 waren es nur noch 19 Prozent. Spanischer Strom gehört heute zu den günstigsten in Europa.

Abb. 2: Anteil erneuerbarer Energien an der Stromerzeugung in Prozent

Wo der Markt die Energiewende unterschätzt

Die Signale sind eindeutig: Die Nachfrage nach Wind, Solar und Batteriespeichern steigt stark an: Auftragsbücher füllen sich, Versorger und Regierungen ziehen Investitionen vor, um günstig produzierten Inlandsstrom langfristig zu sichern. Trotzdem bewertet der Markt viele Unternehmen der Branche noch immer als kurzfristigen Zyklus – nicht als den Beginn eines strukturellen Wandels. Diese Diskrepanz ist eine Chance. 2022 erzielte Energiewende-Infrastruktur über 22 Prozent Rendite, während Aktien und Anleihen nachgaben. Hohe Rohölpreise beschleunigen zudem den Übergang zur Elektromobilität – Marktanteile verschieben sich strukturell zugunsten jener Hersteller, die an ihrer EV-Strategie festgehalten haben.

Rohstoffmärkte im Wandel: Der nächste Superzyklus

Die Energiewende schafft aber nicht nur Chancen im Strommarkt – sie verändert auch die globalen Rohstoffmärkte grundlegend. Die Nachfrage nach Industriemetallen wie Kupfer, Lithium und Nickel dürfte strukturell steigen, während fossile Brennstoffe langfristig unter Preisdruck geraten. Analysten sprechen von einem sogenannten «Twin-Speed»-Superzyklus: zwei Märkte, die sich in entgegengesetzte Richtungen bewegen – Industriemetalle teurer, fossile Brennstoffe günstiger.

Für Schwellenländer sind die Implikationen ungleich verteilt: Öl- und Gasexporteure stehen vor strukturellen Herausforderungen, während Länder mit kritischen Rohstoffen für die Energiewende profitieren dürften. Für Investoren stellt sich damit weniger die Frage, ob sondern wo entlang dieser Trennlinie sie sich positionieren.